保荐人:同人融资有限公司

招股价格:0.45港元-0.65港元

集资额:0.45亿港元-0.65亿港元

总市值:1.80亿港元-2.60亿港元

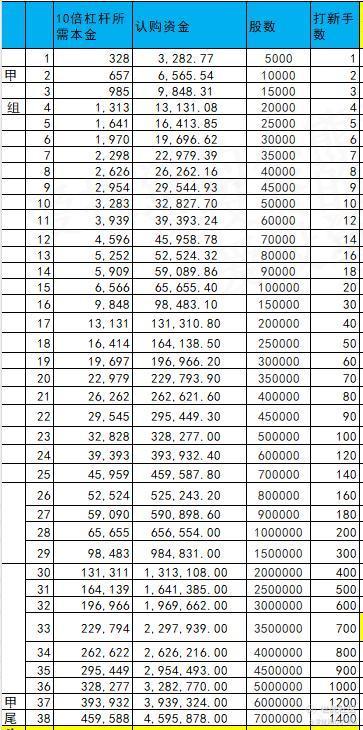

每手股数 5000股

入场费 3282.77港元

招股日期 2025年09月30日—2025年10月06日

暗盘时间:2025年10月09日

上市日期 2025年10月10日(星期五)

招股总数 10000.00万股

国际配售 9000.00万股,约占 90.00%

公开发售 1000.00万股,约占10.00%

分配机制 机制B

计息天数:2天

稳价人

发行比例 25.00%

市盈率 15.63

公司简介:

金叶国际成立于2006年,是一家从事机电工程的老牌承建商。公司专门按个别项目基准供应、安装、保养及维修暖气、通风及冷气调节系统;电力装置系统;及给供水系统。

金叶国际主要担任主承建商,项目主要为私营项目,而项目的持有人主要为大型物业管理公司。

金叶国际提供机电工程的合约类型包括:

总价合约,当中订明合约金额,公司根据工程进度收取工程费用;

维护合约,当中涵盖固定期限(一至三年),期间公司提供维护服务,并定期向客户收取工程费用;

定期合约,当中涵盖固定期限(主要为三年),并无订明合约金额,并载有预先协议的费率表,列明不同类型工程的标准费率,而每份工程订单的应付账款乃根据费率表的议定单价及公司的实际工程量计算。

截至2025年7月3日,金叶国际拥有187个项目,未完成订单价值约为6280万港元。

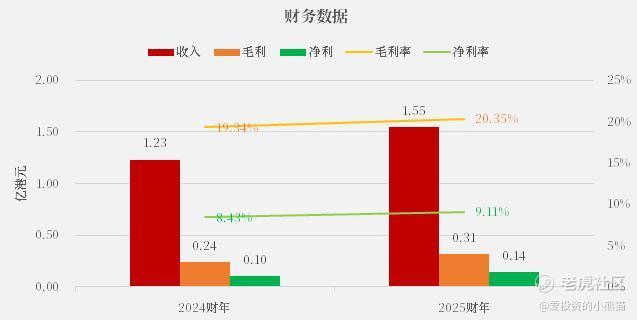

截至2025年3月31日止2个财年:

金叶收入分别约为港元1.23亿、1.55亿,2025财年同比增长率为25.63%;

毛利分别约为港元0.24亿、0.31亿,2025财年同比增长率为32.17%;

净利分别约为港元0.10亿、0.14亿,2025财年同比增长率为35.68%;

毛利率分别约为19.34%、20.35%;

净利率分别约为8.43%、9.11%。

来源:LiveReport大数据

公司2025财年收入、利润均取得较高增长,且净利增速高于收入,毛利率、净利率分别20%以上和9%以上。年度经营现金流为1325万港元,账上现金1607万港元,贸易应收3026万港元,短期借款619万港元。

二、基石投资者

基石投资者无

共有9家承销商

保荐人历史业绩:

同人融资有限公司

2.中签率和新股分析

(来自AIPO)

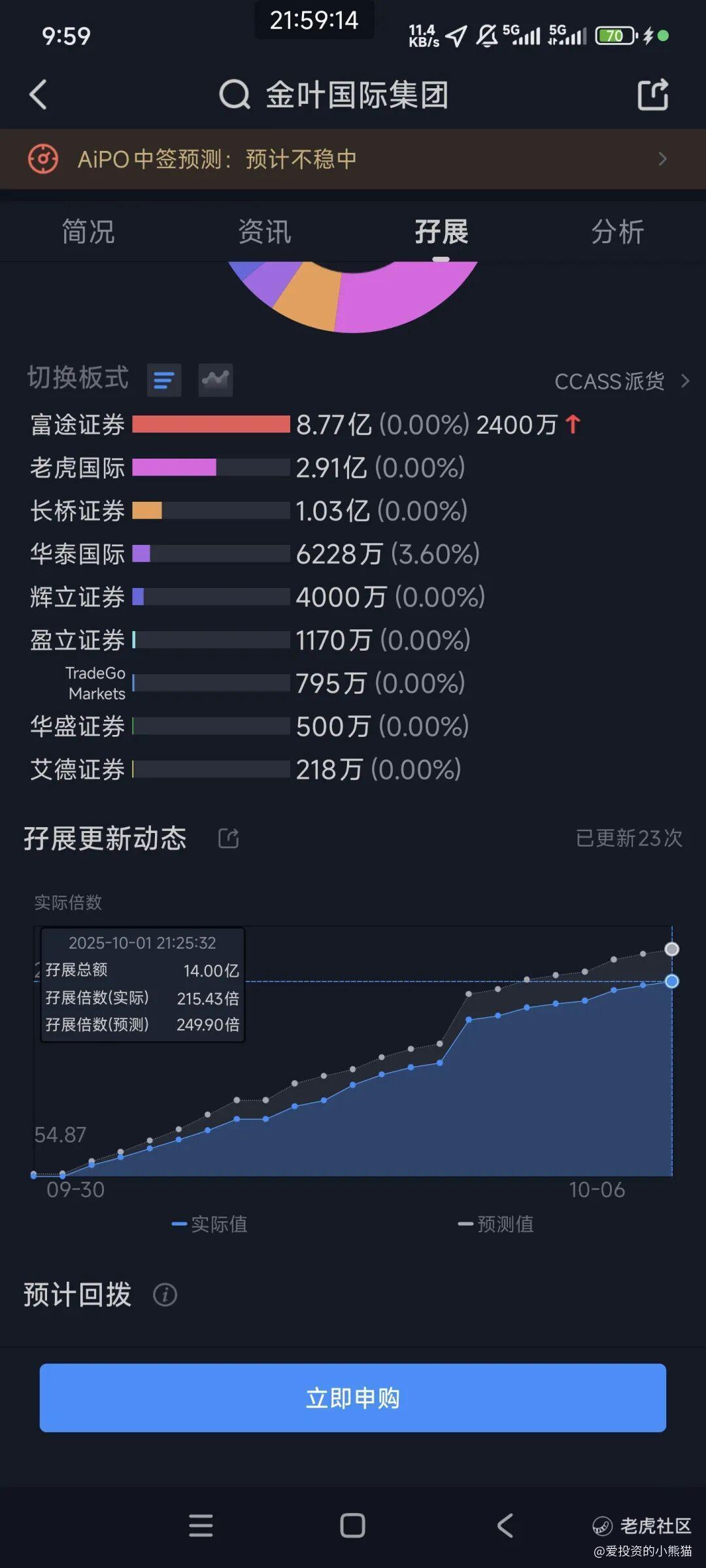

目前展现的孖展已超购215倍,

中签率分析,所有档位抽签吧!

本次IPO采用港交所“机制B”模式,公开发售与国际配售比例固定为10:90,无回拨机制。关于一手中签率方面,无论孖展多少倍,公配都是10%,按照10万人来参与预估一下,一手中签率1%!

创业板不分甲乙组了

然后这个票招股书上按发售价范围的中位数0.55元计算,公开的上市所有开支总额约为1670万港元,募资额约5500万港元,占比约30.36%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

金叶集团,这是新机制之下的首个创业板,第一次见创业板还发机制b10的,你说他如果纯粹为了割韭菜,完全可以按照机制a回拨30%去玩!或者按照一个机制b固定回拨60%,回拨10%的话要不然就是想自己控盘,要不然就是想收割国配机构,明显前者概率更高!

机制B允许发行人预先锁定10%-60%的公开发售比例且不设回拨,金叶国际选择10%公开发售+90%国际配售的极端分配,使得机构投资者在定价中占据绝对主导。

回拨新规实施后,机制B新股首日涨幅中位数达82%,显著高于机制A的6.4%,机制B新股暗盘平均涨幅达97.9%,远高于机制A的4.2% 。金叶国际作为创业板小票,暗盘可能成为资金博弈的主战场!机制b10这种优势源于两方面:

①配售集中度提升:国际配售部分通常由长线基金、对冲基金等专业投资者持有,其买卖策略更稳定,减少了散户情绪化交易对股价的冲击。例如银诺医药(02591)国际配售获超10倍认购,基石投资者占比30%,上市首日暴涨206.5% 。

②筹码稀缺性强化:公开发售比例压缩至10%(金叶国际仅1亿股),导致散户中签率极低(参考双登股份一手中签率0.06%),市场流通筹码不足易引发“抢筹效应”。

例如不同集团(06090)乙组顶头槌申购者仅0.02%中签率,但通过集中抛售可制造短期价格波动。

流动性溢价:创业板日均成交额不足主板1/10,金叶国际上市初期流通市值约4000万港元,机构仅需数百万资金即可拉抬股价 。

港股市场存在明显的“小票轮动”规律,机制B改革恰逢市场风险偏好回升期:

资金虹吸效应:2025年三季度恒生指数反弹8%,南下资金日均净流入超30亿港元,部分增量资金流向低估值小盘股 。

题材稀缺性:金叶国际作为香港老牌机电工程承建商,服务奥海城、太古坊等核心商圈,其业务与香港基建复苏预期形成联动,可吸引本地资金关注 。

新规实施后,机制B新股首日涨幅纪录不断刷新(如佳鑫国际资源暴涨177.8%),形成“赚钱效应-资金涌入-进一步上涨”的正反馈。这种示范效应可能导致投资者忽视基本面差异,形成“无脑打新”行为。需注意的是,部分个股(如大行科工)首日涨幅仅14.95%,显著低于暗盘峰值,反映出退潮后的理性回归 。

机制B新股首日暴涨往往伴随成交量激增,但后续流动性骤降可能导致股价“闪崩”。例如双登股份首日成交额12亿港元,次日缩量至1.8亿港元,股价回落31%。金叶国际若首日换手率超过50%,次日可能面临“多杀多”风险。

尽管机制B短期掩盖了基本面差异,但长期仍需业绩支撑:

盈利能力瓶颈:金叶国际2024财年净利润1407万港元,毛利率20%,低于港股建筑工程板块平均水平(25%)。

客户集中度风险:前五大客户贡献超40%收入,若核心物业业主缩减开支(如香港商业地产空置率升至12%),业绩可能大幅下滑 。

估值泡沫化:按发售价上限0.65港元计算,市盈率(PE)达28倍,显著高于行业平均15倍 。

港交所对GEM上市公司的持续披露要求趋严,机制B新股若未能及时释放利好(如中标重大项目),可能触发监管问询。例如健康160(02656)因上市后未披露业务合作细节,股价在一个月内回落40% 。

金叶国际集团首日上涨概率较高,主要受益于机制B的制度红利和市场情绪共振。但需警惕短期暴涨后的流动性危机及长期基本面承压风险。对于普通投资者,建议采取“打新不炒新”策略,暗盘或首日冲高时离场;对于价值投资者,需耐心等待估值与业绩匹配的介入时机。

对我们打新的人来说,短炒一波基本就差不多了。

精彩评论