保荐人:中国国际金融香港证券有限公司 摩根大通证券(远东)有限公司

招股价格:30.60港元一口价

集资额:20.86 亿港元

总市值:130.37亿港元

每手股数 100股

入场费 3090.85港元

招股日期 2025年10月13日—2025年10月16日

暗盘时间:2025年10月20日

上市日期 2025年10月21日(星期二)

招股总数 6816.62万股

国际配售 6134.95万股,约占 90.00%

公开发售 681.67万股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中金

发行比例 16.00%

市盈率 1006.58

公司简介:

根据灼识咨询的资料,以2024年的相关收入计,聚水潭是中国最大的电商SaaSERP提供商,占据24.4%的市场份额(超过其他五大参与者的总和)。在中国电商运营SaaS市场中,按2024年SaaS总收入计,聚水潭排名第一,市场份额为8.7%。此外,根据灼识咨询的资料,以2024年的相关收入计,聚水潭是中国第二大电商SaaS提供商,占据7.1%的市场份额。

公司核心SaaS产品是聚水潭ERP,提供的主要功能包括订单管理系统(OMS)、仓储管理系统(WMS)、采购管理系统(PMS)及分销管理系统(DMS)等,能够帮助电商企业整合、同步及统筹协调其所有店铺、订单、产品、库存,管理其各平台的运营或财务数据。根据咨询机构灼识咨询报告,聚水潭ERP已成为最受中国商家欢迎的电商SaaS ERP品牌(SaaS ERP是指以软件即服务的形式提供的企业资源计划系统)。

截至2024年12月31日止3个年度及2024、2025年前6月:

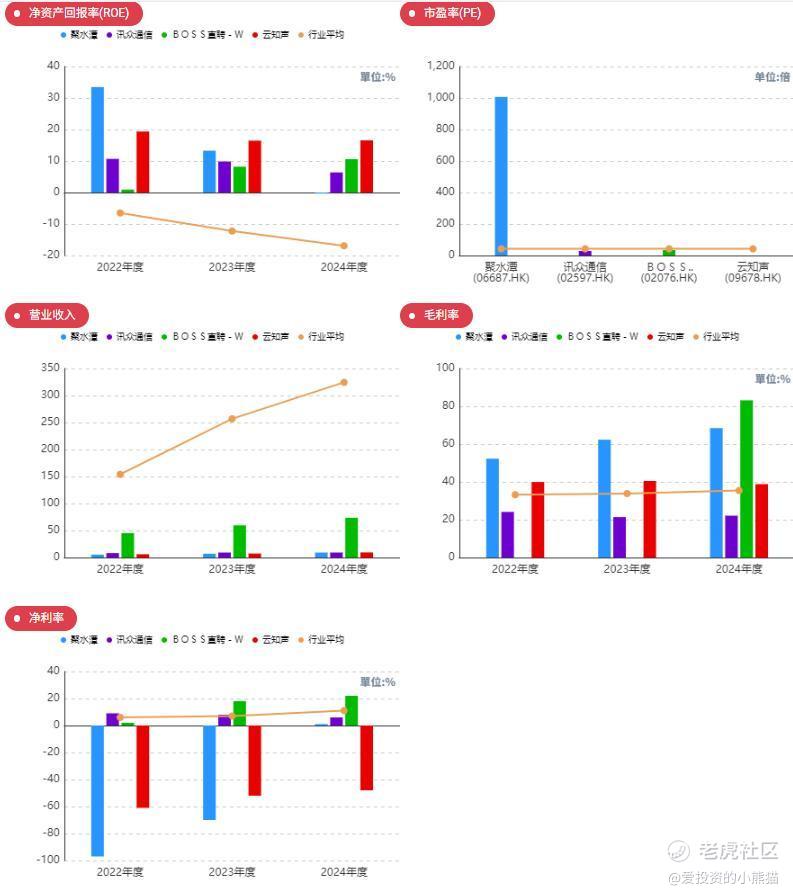

聚水潭收入分别约为人民币5.23亿元、6.97亿元、9.10亿元、4.21亿元及5.24亿元,年复合增长率为31.88%;

毛利分别约为人民币2.74亿元、4.35亿元、6.23亿元、2.79亿元及3.76亿元,年复合增长率为50.90%;

净利润分别约为人民币-5.07亿元、-4.90亿元、0.11亿元、-0.60亿元及-0.40亿元,2024年扭亏为盈;

毛利率分别约为52.29%、62.34%、68.46%、66.37%及71.82%;

净利率分别约为-96.94%、-70.29%、1.16%、-14.33%及-7.55%。

来源:LiveReport大数据

过去两年公司收入、毛利快速增长,毛利率逐年提升达到68.5%,主要源于规模经济及复购客户占比提高,2024年成功扭亏为盈。

截至2024年底,公司账上现金达人民币10.85亿元,经营活动现金流为2.79亿元;截至2025年6月310日,公司账上现金达9.08亿元,经营活动现金流为1.60亿元。

这个票又是执行了机制b的回拨10%。

机制B则是引入新选项,要求发行人先选定公开认购部分的比例,该比例下限为发售股份的 10%,且无回拨机制。

在银诺医药的案例中,由于公开配售部分仅有10%,但市场热情高涨,公开配售部分超购约5300倍,因此无论是甲组还是乙组,散户投资者都需要抽签。初始股份分配通常为公开发售(散户)占10%+国际配售(机构)占90%!截至目前机制b10的票全都是上涨的,没有一个首日就破发的,是一个都没有!

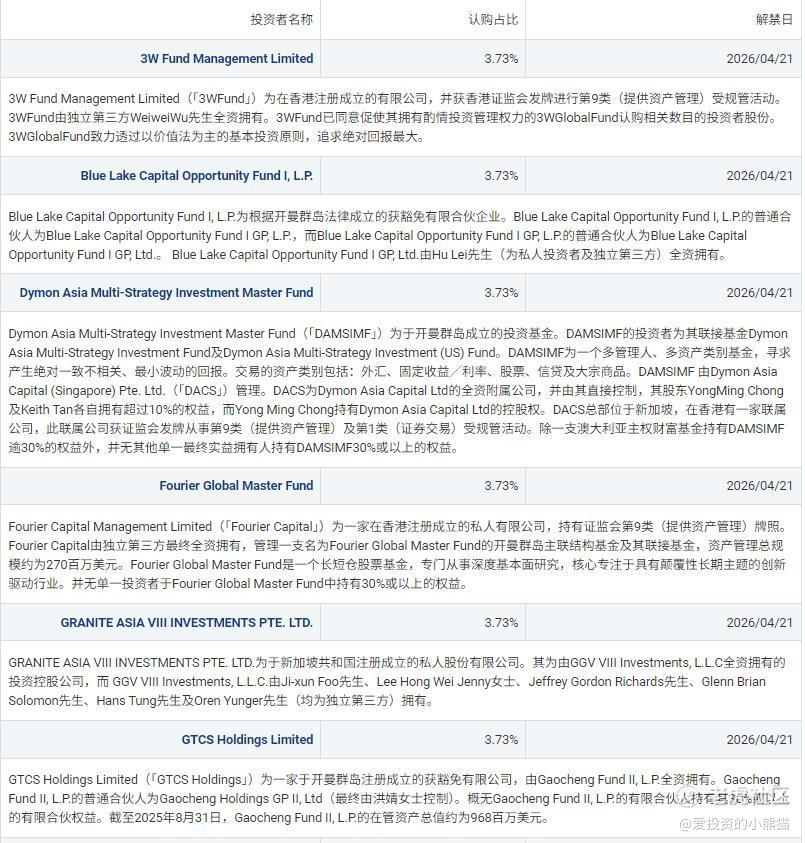

二、基石投资者

基石投资者只有13家,认购占比48.49%。

主要基石投资者有:

蓝湖资本:中国领先的早期风险投资机构,长期关注企业服务领域。

红杉成长:红杉中国旗下专注成长期投资的基金,曾参与聚水潭多轮融资。

上港锦麟:上海国际港务集团旗下产业基金,聚焦物流与供应链科技。

3W基金:以互联网和消费升级为核心投资方向的机构。

WT资产管理:新加坡知名资产管理公司,重点布局亚太地区科技企业。

共有3家承销商,比较少见,承销商都没几个。

保荐人历史业绩:

中国国际金融香港证券有限公司

摩根大通证券(远东)有限公司

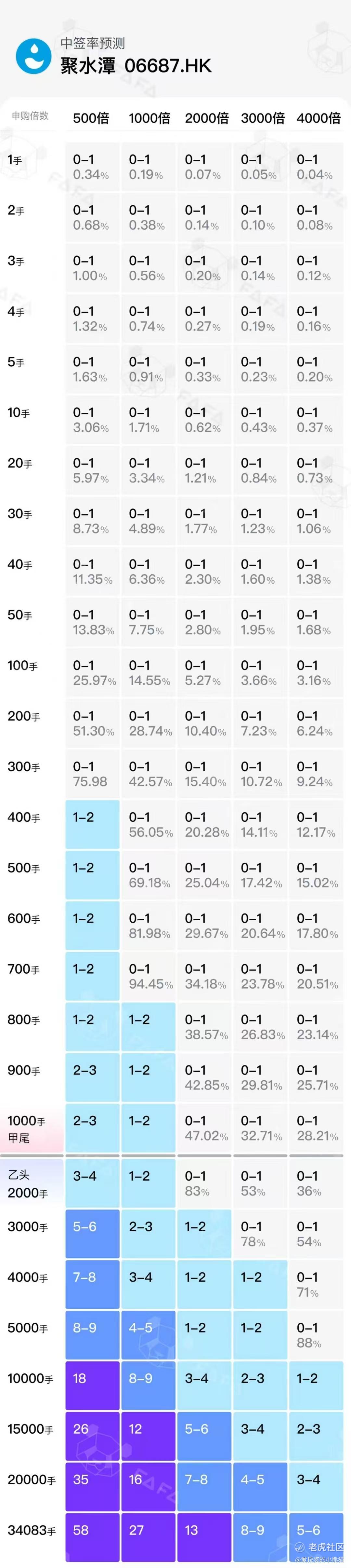

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购6.05倍,反正现在没有回拨机制了,超购1000倍甚至一万倍都无所谓了。

中签率分析

关于一手中签率方面,无论孖展多少倍,聚水潭本次公开发售仅占10%,无回拨空间,按照20万人来参与预估一下,一手中签率最好的情况也不超过10%。

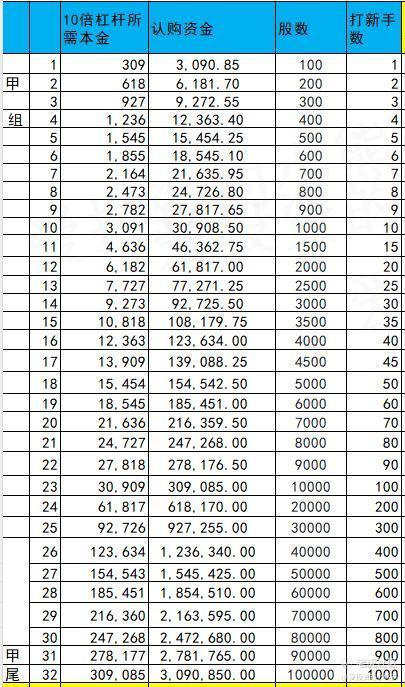

甲组的各档融资所需要的本金还有融资金额对应如下表:

甲尾31万本金,乙头需要认购资金619万,乙组的各档融资所需要的本金还有融资金额对应如下表:

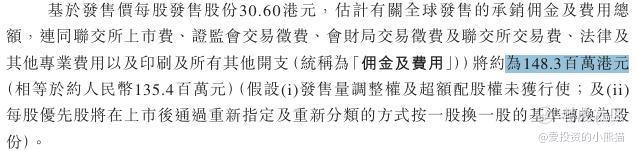

然后这个票招股书上按发售价30.60港元计算,公开的上市所有开支总额约为1.48亿港元,募资额约20.86亿港元,占比约7.09%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

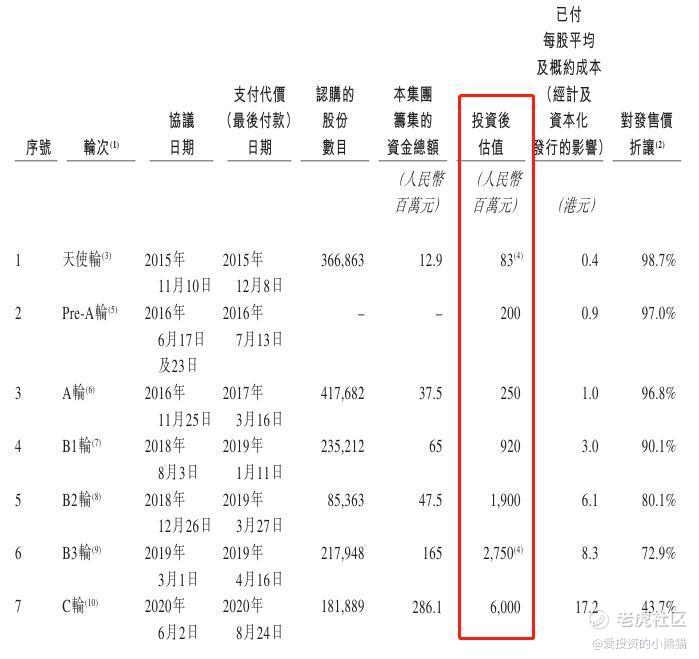

聚水潭在上市前共完成7轮主要融资,累计融资额超14.7亿元,投资方包括红杉中国、高盛、中金公司、蓝湖资本、阿米巴资本等知名机构。融资时间线如下:

1. 2015年天使轮:北京微光、上海璟愉等机构投资,投后估值8300万元。

2. 2016年Pre-A轮:红杉智盛领投,投后估值2亿元。

3. 2017年A轮:高盛、中金公司参与,投后估值2.50亿元。

4. 2018年B1轮:蓝湖资本、3W基金等投资,投后估值9.20亿元。

5. 2019年,聚水潭完成由苏州圆璟、杭州圆璟及Dimension Enterprises投资B1轮融资,融资规模为6500万元,投后估值为9.2亿元;完成由上海蓝湖、Blue Lake Capital Fund II, L.P.及嘉兴惠海投资的B2轮融资,融资规模为4750万元,投后估值为19亿元;完成由红杉智盛投资的B3轮融资,融资规模为1.65亿元,投后估值为27.5亿元。

短短一年内,聚水潭投后估值从9.2亿元变为27.5亿元,增长了1.99倍。

6. 2020年,聚水潭完成由高盛、中金共赢基金和蓝湖资本投资的C轮融资,融资规模为2.86亿元,投后估值达到60亿元,较2019年再次增长了1.18倍。

而整整七轮融资,仅仅五年时间,聚水潭募集资金6.14亿元,投后估值翻了71倍多,引入了众多知名股东。

风险提示

1. 高负债率与偿债压力:截至2025年6月30日,公司资产负债率超过300%,流动负债净额达-32.19亿元,主要因可转换可赎回优先股(31.44亿元)形成潜在负债。若年底前未上市,对赌协议触发将导致巨额赎回压力,可能危及现金流。

2. 港股打新情绪波动:尽管2025年港股打新破发率降至23.18%的九年新低,但近期市场分化明显,小盘股与行业龙头表现差异较大 。聚水潭入场费3090港元,若公开发售认购不足,首日破发风险仍存。

3. 激烈的行业竞争:微盟集团、有赞等对手加速追赶,同时国际巨头SAP、Oracle也在布局中国市场。聚水潭需持续投入研发(2024年研发费用占比超30%)以维持技术壁垒。

聚水潭作为行业龙头,具备高市场份额、客户粘性及盈利改善潜力,但其高负债率和对赌协议风险不容忽视。在港股打新情绪回暖的背景下,投资者需权衡短期收益与长期风险。建议密切关注招股期间的认购倍数、基石投资者锁定期及公司对赌协议的进展,理性决策。

这个市值发行130个亿,算是个大票,募资有20多个亿,机制b的票,很多普遍都是一倍多的涨幅。目前还都没破发过,神话是否还能继续?其实现在已经不是会不会破发的问题了,而是能不能中签的问题。

精彩评论