保荐人:中信证券(香港)有限公司

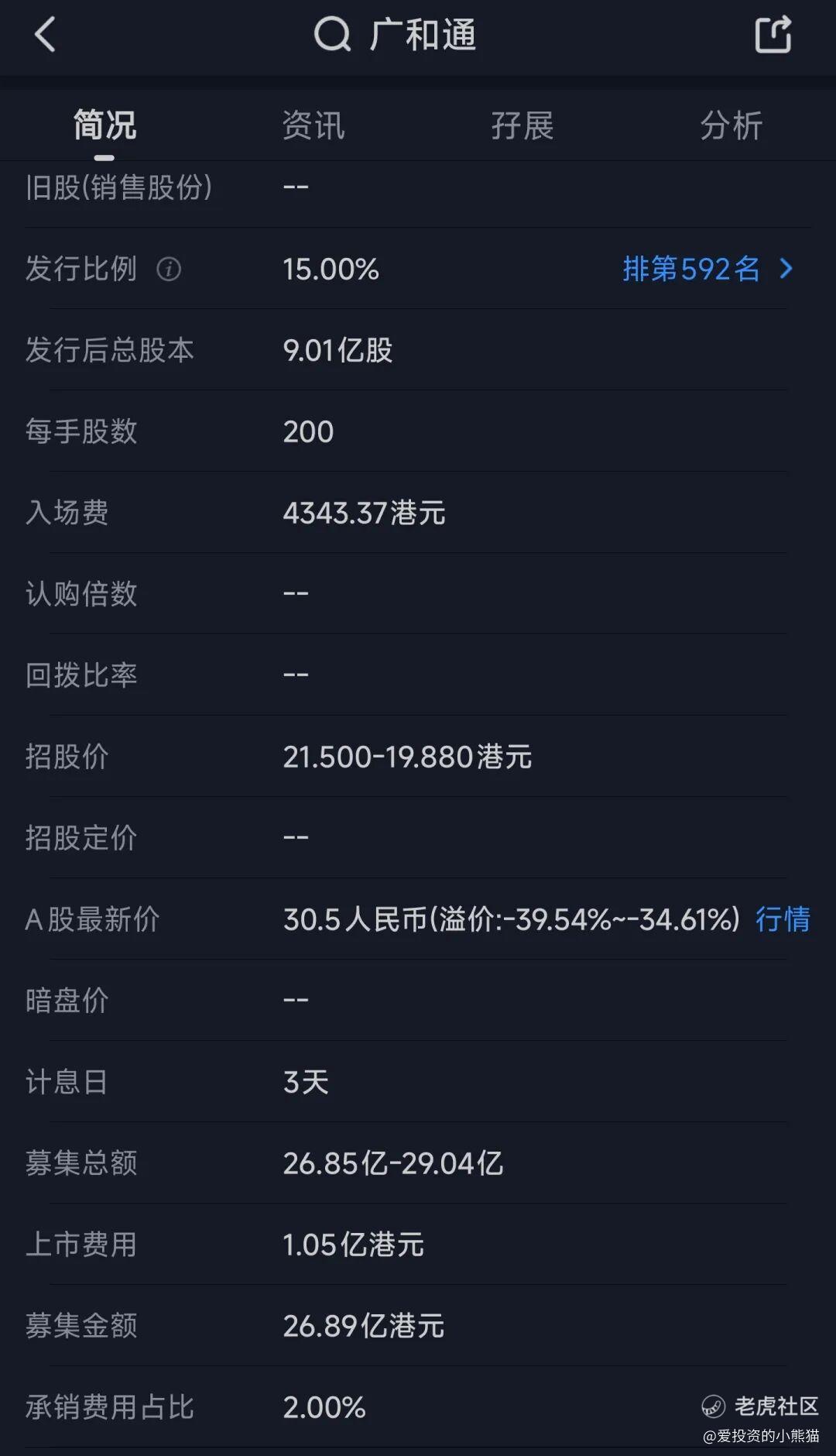

招股价格:19.88港元-21.50港元

集资额:26.85亿港元-29.04亿港元

总市值:179.03亿港元-193.61亿港元

H股市值:26.85亿港元-29.04亿港元

每手股数 200股

入场费 4343.37港元

招股日期 2025年10月14日—2025年10月17日

暗盘时间:2025年10月21日

上市日期 2025年10月22日(星期三)

招股总数 13508.02万股H股

国际配售 12157.20万股H股,约占 90.00%

公开发售 1350.82万股H股,约占10.00%

分配机制 机制B 回拨10%

计息天数:3天

稳价人 中信里昂

发行比例 15.00%

市盈率 26.15

公司简介:

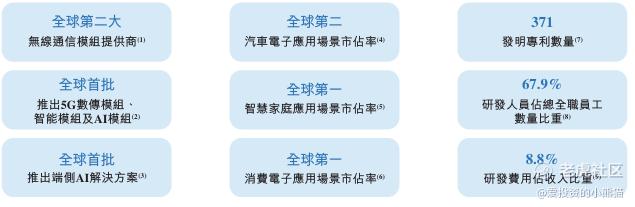

广和通是一家无线通信模组提供商,其模组产品包括数传模组、智能模组及AI模组。同时,以模组产品为基础,公司还向客户提供定制化解决方案,包括:端侧AI解决方案、机器人解决方案及其他解决方案。公司产品覆盖汽车电子、智慧家庭、消费电子及智慧零售等应用场景,国家电网、**、大众汽车、戴尔等都是其客户。

数据显示,广和通是全球第二大无线通信模组提供商,全球市场份额为15.4%(以2024年公司来自持续经营业务的收入计)。其中,智慧家庭和消费电子领域的市场份额均排名第一,汽车电子领域市场份额排名第二。

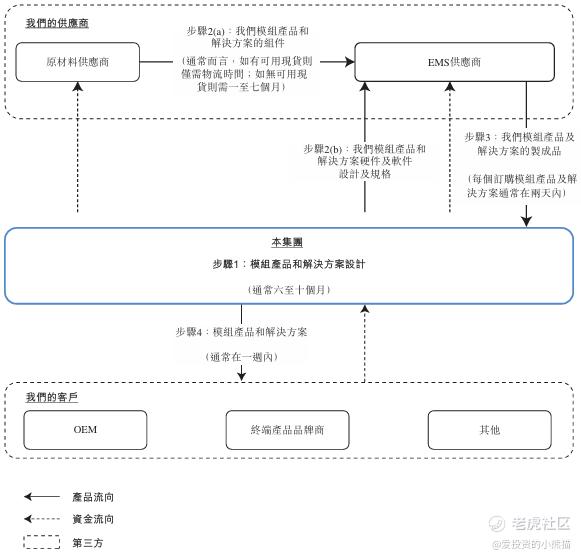

广和通的业务模式侧重于模组和解决方案的研发,同时将生产外包给专业的第三方EMS供应商。根据弗若斯特沙利文的资料,向EMS供应商外包产品制造符合中国无线通信模组行业的行业惯例,模组供应商从而可将必要的资源用于研发

截至2024年12月31日止三个年度及2024、2025年前4月:

收入分别约为人民币52.03亿元、56.52亿元、69.71亿元、20.47亿元及24.81亿元,年复合增长率为15.75%;

毛利分别约为人民币10.66亿元、11.87亿元、12.67亿元、4.09亿元及4.39亿元,年复合增长率为9.03%;

净利润分别约为人民币3.65亿元、5.65亿元、6.77亿元、2.33亿元及1.60亿元,年复合增长率为36.21%;

毛利率分别约为20.48%、21.00%、18.17%、19.96%及17.69%;

净利率分别约为7.01%、10.00%、9.71%、11.40%及6.46%。

来源:LiveReport大数据

截至2024年12月31日,公司经营活动现金流净额为人民币4.29亿元,账上现金9.80亿元。

截至2025年4月30日,公司经营活动现金流净额为-13.87亿元,账上现金8.07亿元。

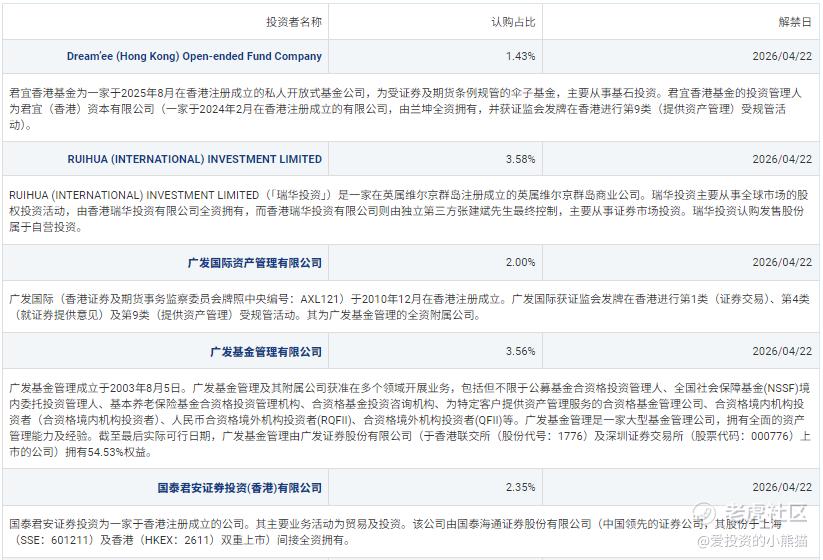

二、基石投资者

基石投资者有10家,认购占比 44.83%。主要基石包括:

勤道赣通(萍乡国资背景,认购5.4亿港元)

太平洋资产管理(认购1.25亿港元)

中国太保(香港)、广发基金管理、国泰君安证券投资等 。

基石投资者以国内机构为主,国际资本参与度较低,可能反映海外市场对行业竞争格局的谨慎态度。

共有6家承销商

保荐人历史业绩:

中信证券(香港)有限公司,中信保荐的项目大多数是上涨的!

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购8倍。

中签率分析

广和通本次IPO采用港交所「机制B」模式,公开发售与国际配售比例固定为10:90,无回拨机制。关于一手中签率方面,无论孖展多少倍,公配都是10%,按照20万人来参与预估一下,一手中签率10%!

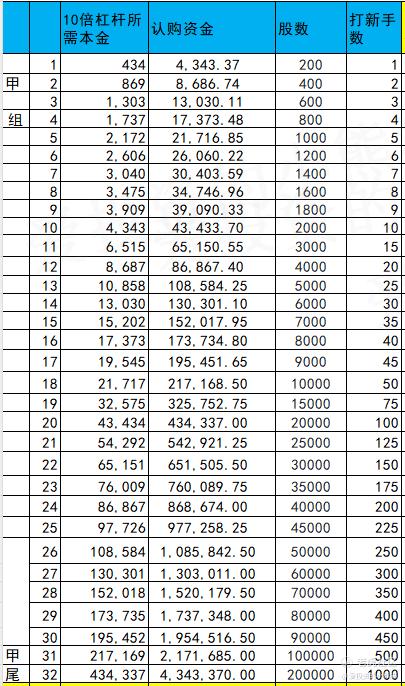

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金652万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数20.69港元计算,公开的上市所有开支总额约为1.05亿 港元,募资额约27.95亿港元,占比约3.77%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

截至2025年10月14日,广和通A股(300638.SZ)收盘价为30.50元人民币,按当日汇率换算为33.21港元。其H股(00638.HK)发行价区间为19.88-21.50港元,对应A股溢价率计算如下:

按发行价上限21.50港元计算:A股溢价率为 54.47%((33.21-21.50)/21.50),H股较A股折价 35.26%。

按发行价下限19.88港元计算:A股溢价率为 66.05%((33.21-19.88)/19.88),H股较A股折价 40.14%。

这一溢价水平与近期A+H股上市案例(如天岳先进H股折价33%)基本持平,但显著低于A股自身估值(A股PE TTM为42.24,H股按上限定价对应PE约25倍)。

广和通自2017年A股上市后,通过三次定增累计募资10.4亿元,用于5G模组、车联网等研发。本次港股IPO为首次境外股权融资,预计募资净额26.89亿港元,主要用于AI模组研发(55%)、深圳制造设施建设(15%)及偿还借款(10%) 。

行业集中度高:全球前五大模组厂商占据76%市场份额,广和通稳居第二,但毛利率持续下滑(2025年前四月降至17%),主要受价格竞争和原材料成本影响。

客户依赖度高:2024年前五大客户收入占比63.2%,若头部车企(如特斯拉、比亚迪)需求波动,可能直接冲击业绩。

这个票是跟a股创业板上市的公司,折价区间为40.14%-35.26%,主要发了一个机制b只回拨10%,第1次ah股按照这个回拨机制来做,上次天岳选择回拨30%首日表现一般般,这个票按照机制b来发,正常来说筹码都给机构了,比给散户要好,我也是赶上了新制度之后,第1个来做b10的股ah股,所谓凡事要趁早,刚开始这么玩肯定比后续这么玩的票更有优势,至于后续要上的标的肯定是玩着玩着就被玩烂了,刚好又趁着现在市场行情好,折价的空间也还行,至少大概率开盘首日应该问题不大。

精彩评论