保荐人:国泰君安融资有限公司

招股价格:68.88港元一口价

集资额:46.16 亿港元

总市值:230.77亿港元

H股市值:46.16亿港元

每手股数 50股

入场费 3478.73港元

招股日期 2025年10月20日—2025年10月23日

暗盘时间:2025年10月27日

上市日期 2025年10月28日(星期二)

招股总数 6701.05万股

国际配售 6030.945万股,约占 90.00%

公开发售 670.105万股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 国泰君安

发行比例 20.00%

市盈率 129.79

公司简介:

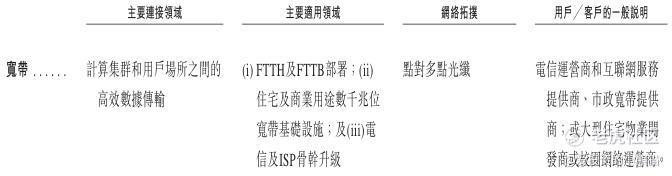

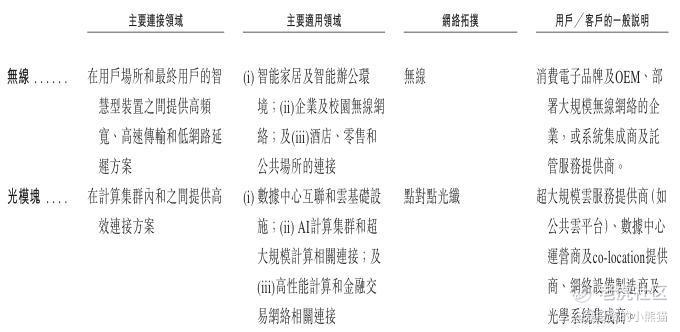

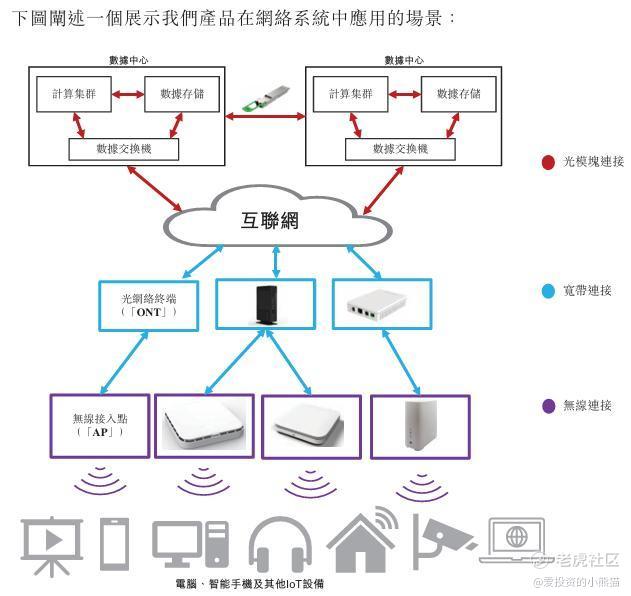

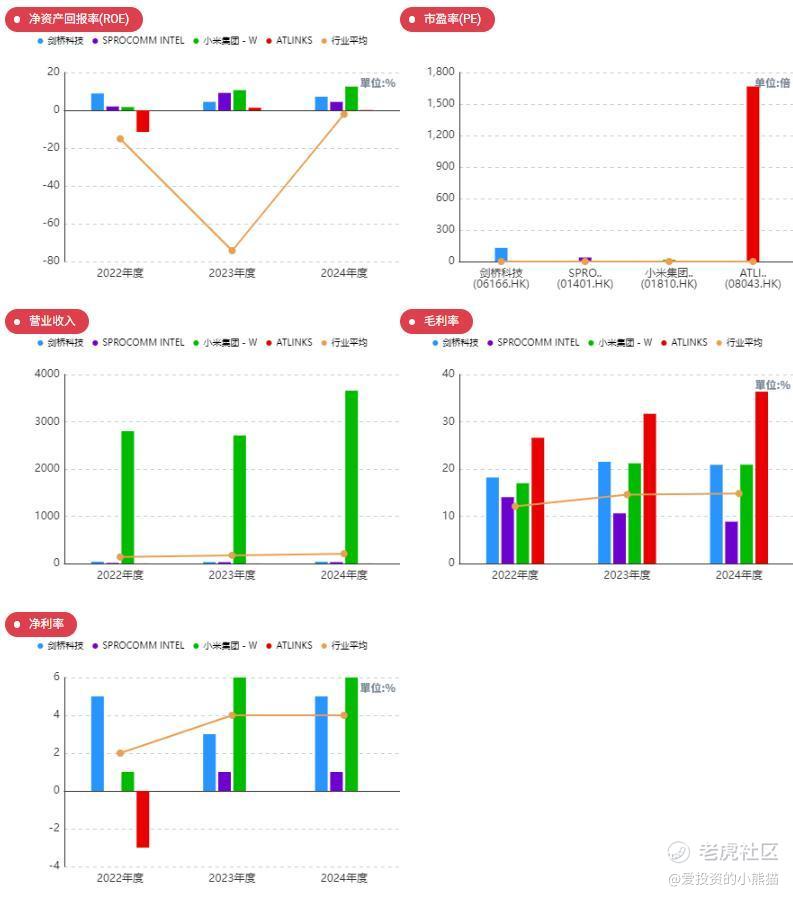

剑桥科技主要从事设计、开发及销售连接及数据传输设备。于往绩记录期间,公司主要从销售(i)宽带;(ii)无线;及(iii)光模块技术产品产生收入。根据弗若斯特沙利文的资料,公司是少数向全球客户提供上述三种技术产品的公司之一。于2024年,以销售收入计,公司在全球综合光学与无线连接设备(“OWCD”)行业排名第五,市场份额为4.1%。于往绩记录期间,来自海外市场的收入分别占公司总收入的82.9%、89.3%、92.6%及94.0%。除中国业务外,公司亦于美国设立联合总部,在美国及日本设有海外研发中心,在美国及意大利设有海外销售办事处,并在美国、德国、波兰及马来西亚设有海外co-location生产设施。

自成立以来,公司一直致力提供定制产品以满足客户需求。产品的主要特点包括以下各项:

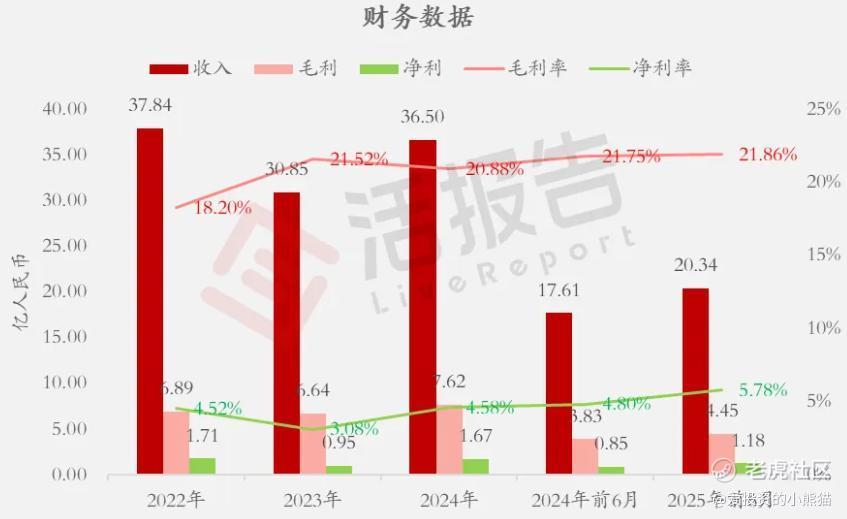

截至2024年12月31日止3个年度、2024及2025年前6个月:

剑桥科技收入分别约为人民币37.84亿元、30.85亿元、36.50亿元、17.61亿元、20.34亿元,2025年前6月同比+15.48%;

毛利分别约为人民币6.89亿元、6.64亿元、7.62亿元、3.83亿元、4.45亿元,2025年前6月同比+16.03%;

净利分别约为人民币1.71亿元、0.95亿元、1.67亿元、0.85亿元、1.18亿元,2025年前6月同比+38.98%;

毛利率分别约为18.20%、21.52%、20.88%、21.75%、21.86%;

净利率分别约为4.52%、3.08%、4.58%、4.80%、5.78%。

来源:LiveReport大数据

截至2025年6月30日,公司账上现金达人民币5.88亿元,经营活动现金流为1.19亿元。

这个票又是执行了机制b的回拨10%。

机制B则是引入新选项,要求发行人先选定公开认购部分的比例,该比例下限为发售股份的 10%,且无回拨机制。

在银诺医药的案例中,由于公开配售部分仅有10%,但市场热情高涨,公开配售部分超购约5300倍,因此无论是甲组还是乙组,散户投资者都需要抽签。初始股份分配通常为公开发售(散户)占10%+国际配售(机构)占90%!截至目前机制b10的票全都是上涨的,没有一个首日就破发的,是一个都没有!

二、基石投资者

剑桥科技本次港股发行引入16名基石投资者,合计认购2.9亿美元,覆盖全球顶级资管、私募及中资机构,

包括:

国际资本:霸菱(Baring)、摩根士丹利MSIP、红杉二级基金(HCEP)、IDG二级基金(Arc Avenue)等 。

中资机构:泰康人寿、工银理财、博裕资本(Aqua Ocean)等 。

知名私募:奇点资产、Weiss Asset、Cithara Fund等 。

基石投资者锁定期为6个月,其多元化背景体现了对公司全球化战略和长期增长潜力的认可,尤其摩根士丹利、红杉等机构的参与为上市背书 。

共有4家承销商,比较少见,承销商都没几个。

保荐人历史业绩:

国泰君安融资有限公司

2.中签率和新股分析

(来自AIPO)

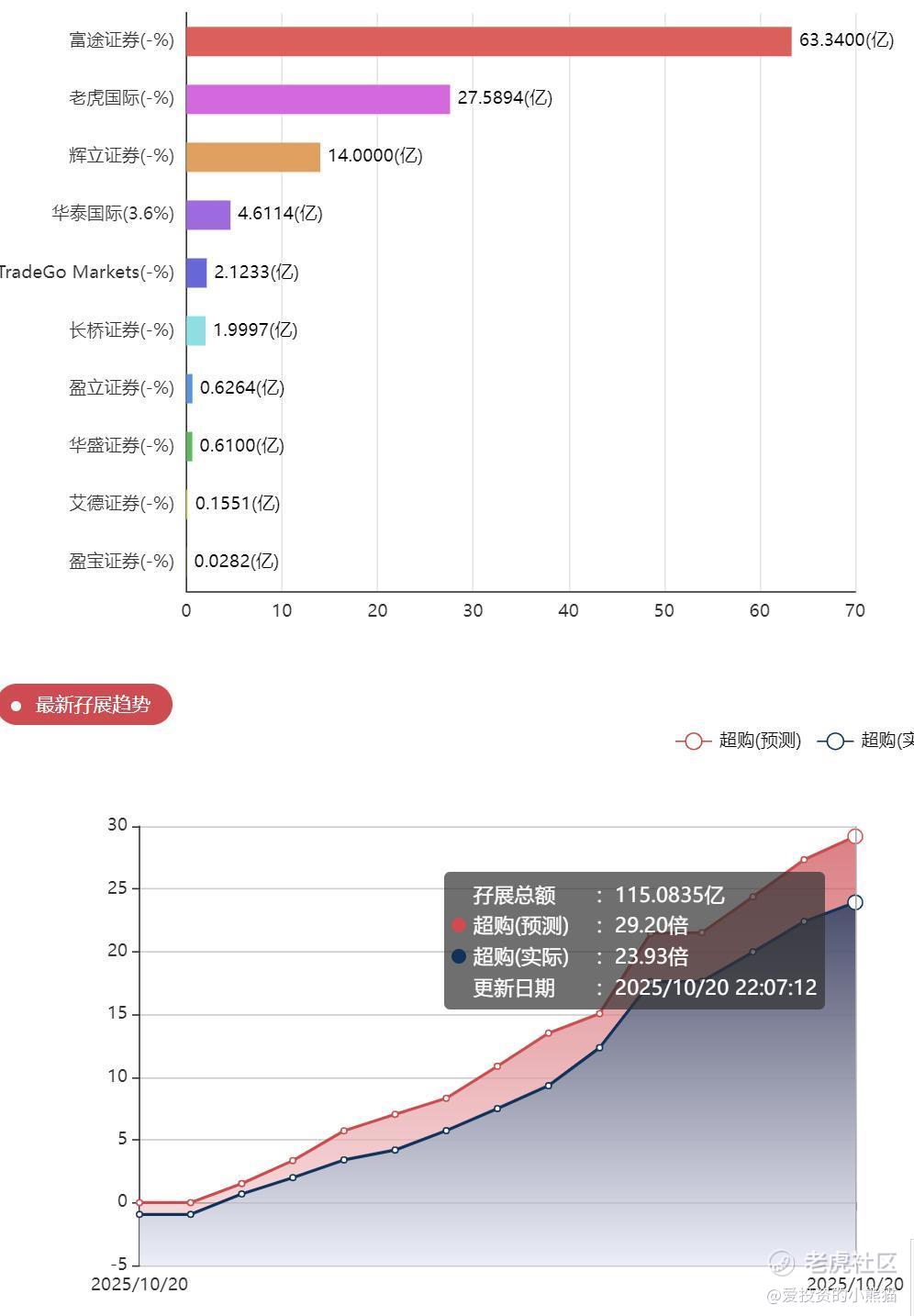

目前展现的孖展已超购24倍,反正现在没有回拨机制了,超购1000倍甚至一万倍都无所谓了。

中签率分析

关于一手中签率方面,无论孖展多少倍,剑桥科技本次公开发售仅占10%,无回拨空间,按照20万人来参与预估一下,一手中签率最好的情况也不超过2%。

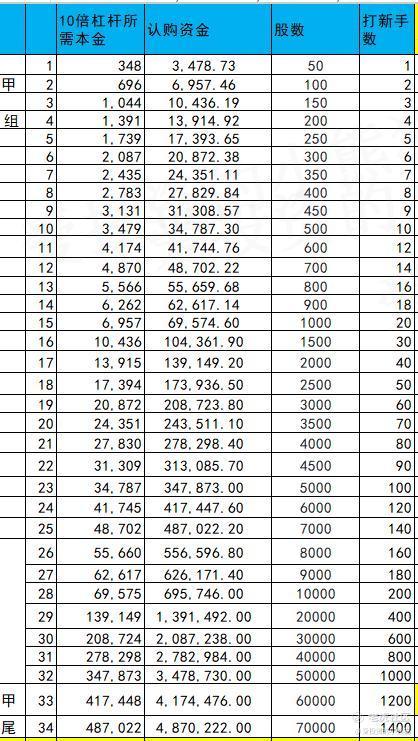

甲组的各档融资所需要的本金还有融资金额对应如下表:

甲尾49万本金,乙头需要认购资金557万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价68.88港元计算,公开的上市所有开支总额约为1.36亿港元,募资额约46.16亿港元,占比约2.94%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

截至2025年10月20日,剑桥科技A股收盘价为108.25元/股,对应港股发行价上限68.88港元(约合人民币63.50元,按1港元=0.92元人民币计算),港股较A股折价率约41.3% 。这一溢价水平主要由以下因素驱动:

1. A股市场情绪高涨:剑桥科技作为A股光模块龙头,受益于AI算力需求爆发,年内股价最大涨幅超12倍,2025年10月20日仍以涨停收盘,反映出A股投资者对其技术领先性和业绩弹性的高度认可 。

2. 港股发行定价策略:港股IPO通常采用市场化定价,考虑到国际投资者对估值的敏感度较高,发行价较A股折让以吸引认购。此次港股发行引入16名基石投资者,合计认购2.9亿美元(占比48.91%),显示出长期资金对公司的信心,但短期定价仍相对保守 。

3. 流动性差异:A股日均成交额显著高于港股,流动性溢价导致A股估值更高。此外,港股市场对科技股的风险偏好受全球资金流动影响较大,近期地缘不确定性可能压制港股估值 。

风险提示:

1. 高估值压力:按港股发行价上限68.88港元计算,对应2025年PE约45倍(基于华鑫证券预测净利润3.02亿元),虽低于A股但高于港股科技板块平均水平,需警惕业绩兑现不及预期导致的估值回调 。

2. 客户集中度风险:前五大客户收入占比超70%,若北美云厂商资本开支收缩或订单延迟,可能对业绩造成较大冲击。

3. 股东减持压力:2022年以来,实控人黄钢及其关联方累计减持约3.8亿元,虽已终止部分计划,但未来仍存在潜在减持风险。此次融资将显著增强公司资金实力,支撑其在高速光模块领域的竞争地位,同时为国际化战略提供长期资金支持。

是个ah股啊,招股价一口价的对应A股折让幅度达40%,前一段时间那个票天天拉涨停板,差点走成妖股了,最近好不容易消停了一段,

今天4个票所有券商都只能4选1,不能同时打,大概率4个票都能吃肉,大家都有美好的未来,无非就是肉多肉少的问题,这也要结合着中签率来,可能涨得最少的不一定是挣的最少了,也可能中签数量会比较多,或者更加容易中签,很多时候只有同时招股冲突了才有利润空间的。所以每个至少都要现金免费去参与一手,你一定要选择全都要,不中签只要没费用就都可以,万一狗屎运给中签那鸡腿钱就回来了。只是融资认购毕竟要付那100手续费那就得挑几个去打。

精彩评论