保荐人:中信证券(香港)有限公司

招股价格:20.30港元-21.30港元

集资额:117.83亿港元-123.63亿港元

总市值:1838.13亿港元-1928.68亿港元

H股市值:117.83亿港元-123.63亿港元

每手股数 200股

入场费 4302.97港元

招股日期 2025年10月20日—2025年10月0623日

暗盘时间:2025年10月27日

上市日期 2025年10月28日(星期二)

招股总数 58042.46万股

国际配售 52238.20万股,约占 90.00%

公开发售 5804.26万股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中信里昂

发行比例 6.41%

市盈率 29.55

公司简介:

三一重工成立于1994年,是创新驱动的全球工程机械行业领军企业。公司专注于挖掘机械、混凝土机械、起重机械、桩工机械及路面机械等全系列工程机械产品的研发、制造、销售及服务。按2020年至2024年核心工程机械产品的累计收入计算,公司是全球第三大及中国最大的工程机械企业。于往绩记录期间,公司的产品已销往全球150多个国家和地区,截至2025年4月30日止四个月,公司来自海外市场的收入占总收入的57.4%。公司的产品备受全球客户信赖,凭借先进的技术实力与性能,广泛参与多项全球标志性项目的施工建设,如港珠澳大桥、伦敦奥运场馆、迪拜塔、北京奥运场馆等。

自成立以来,通过不懈努力,公司已获得全球客户的广泛认可和市场的高度赞誉,并取得了以下成绩:

截至2024年12月31日止三个年度2022、2023、2024及2024、2025年前4个月:

三一重工收入分别约为人民币808.39亿元、740.19亿元、783.83亿元、248.45亿元及294.26亿元,年复合增长率为-1.53%;

毛利分别约为人民币182.96亿元、195.76亿元、209.03亿元、66.57亿元及79.84亿元,年复合增长率为6.89%;

净利润分别约为人民币44.33亿元、46.06亿元、60.93亿元、22.57亿元及34.76亿元,年复合增长率为17.24%;

毛利率分别约为22.63%、26.45%、26.67%、26.79%及27.13%;

净利率分别约为5.48%、6.22%、7.77%、9.09%及11.81%。

来源:LiveReport大数据

公司近三年营收有所回落,但毛利、净利均逐年递增,毛利率由2022年的22.63%上升至2023年26.45%,2024年更是上升至26.67%,主要是产品结构优化,推出更多高毛利产品,以及实施全面的成本管理策略。

截至2024年12月31日,公司经营活动现金流人民币148.14亿元,存货199.48亿元,流动负债总额636.69亿元,账上现金115.76亿元。

截至2025年4月30日,公司经营现金流达人民币61.86亿元,账上现金78.40亿元。

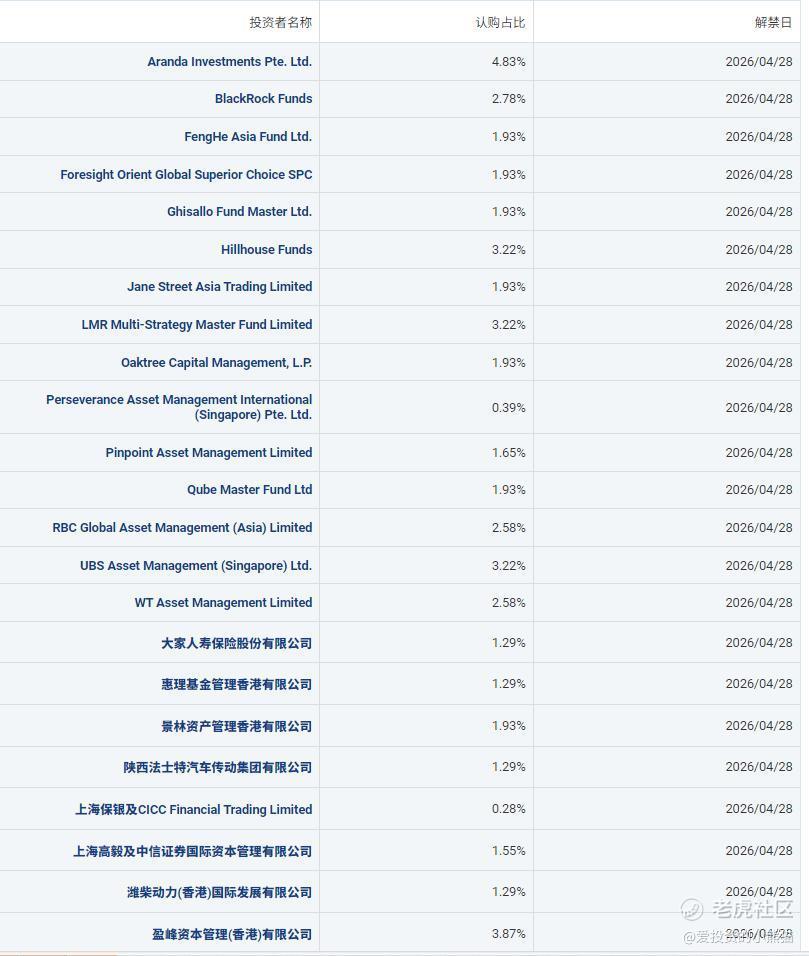

二、基石投资者

本次IPO引入的23名基石投资者覆盖主权基金、对冲基金、产业资本等,具体包括:

国际机构:淡马锡(7500万美元)、贝莱德(4202万美元)、UBS AM Singapore(5000万美元)、Oaktree(3000万美元) 。

国内资管:高瓴旗下HHLRA(5000万美元)、睿远基金(3000万美元)、上海高毅(2400万美元) 。

产业资本:潍柴动力香港(2000万美元)、法士特(2000万美元),体现产业链协同效应 。

这些基石投资者的锁定期为6个月,且认购占比48.84%,为上市初期股价提供了较强支撑 。

共有6家承销商

保荐人历史业绩:

中信证券(香港)有限公司

2.中签率和新股分析

(来自AIPO)

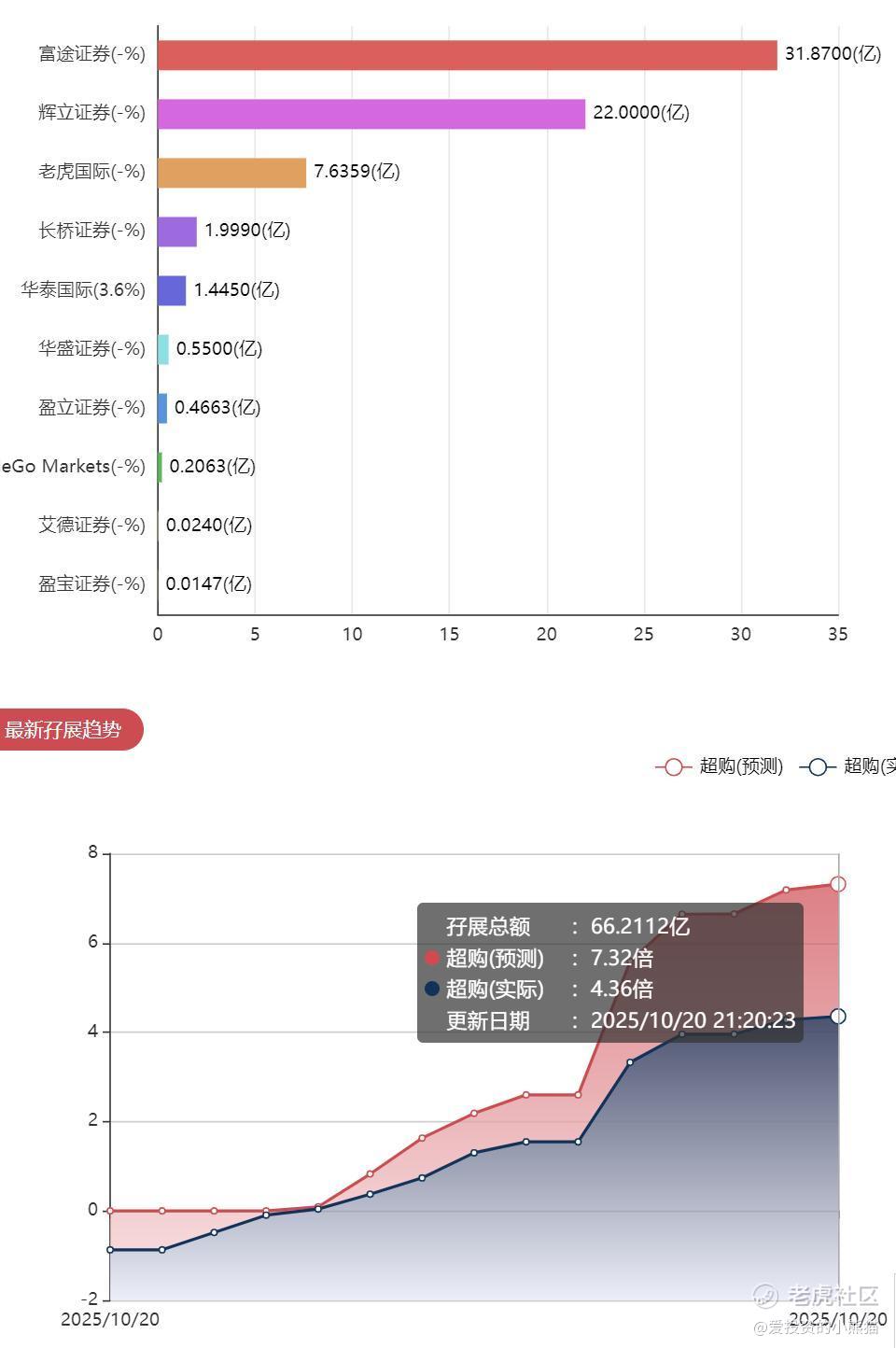

目前展现的孖展已超购5倍,

中签率分析

三一本次IPO采用港交所“机制B”模式,公开发售与国际配售比例固定为10:90,无回拨机制。关于一手中签率方面,无论孖展多少倍,公配都是10%,按照20万人来参与预估一下,一手中签率10%!这个是大盘股,中签率会高很多。

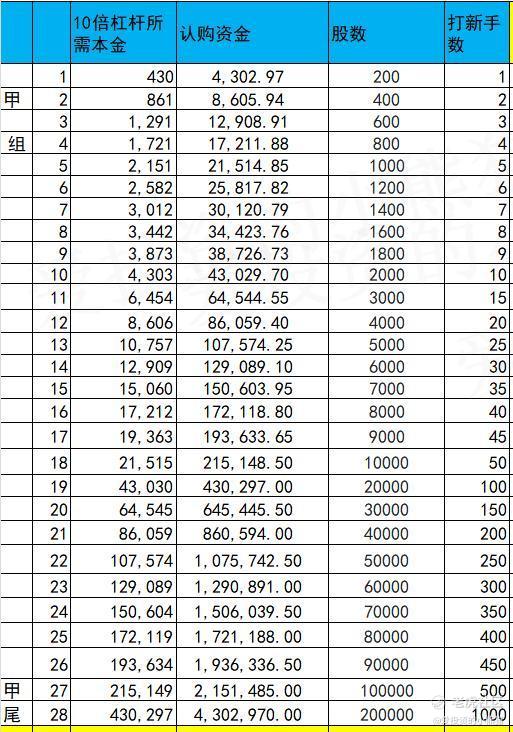

甲组的各档融资所需要的本金还有融资金额对应如下表:

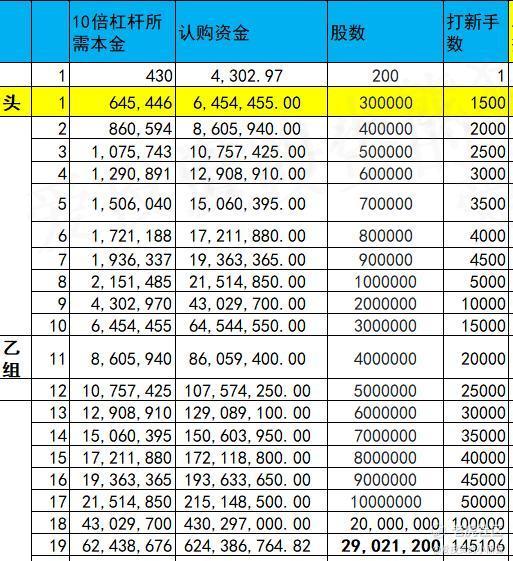

乙头需要认购资金646万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数20.80港元计算,公开的上市所有开支总额约为人民币1.34亿元(相当于1.46亿港元),募资额约120.73亿港元,占比约1.21%,开支相比募资额算是相当少了。

这票打不打?且看我下面的分析:

截至2025年10月20日,三一重工A股(600031.SH)收盘价为22.49元人民币(约24.53港元),而H股招股价区间为20.3-21.3港元,对应A股折让幅度达13.1%-17.2%。这一溢价水平低于同行业可比公司(如剑桥科技H股较A股折让35.8%),反映出市场对三一重工作为全球工程机械龙头的估值认可度较高。若按H股发售价中位数20.8港元计算,A/H溢价率约为18%,处于近年来工程机械板块A+H股溢价的合理区间 。

2025年工程机械行业已进入周期反转阶段,9月挖机内销同比增长22%、出口增长29%,国内基建项目(如雅下水电站)及“一带一路”海外需求拉动明显。三一重工作为行业龙头,上半年海外收入占比达60%,毛利率同比提升1个百分点至31%,业绩弹性充足 。

三一重工本次IPO引入淡马锡、高瓴(HHLRA)、贝莱德、UBS等23家国际知名机构,合计认购7.58亿美元(约59亿港元),占发售股份48.7%,锁定期6个月。其中,淡马锡认购7500万美元,高瓴、UBS等各认购5000万美元,显示长期资本对公司前景的信心 。

风险提示:

地缘政治风险:海外收入占比超60%,若欧美贸易壁垒升级或新兴市场需求波动,可能影响业绩 。

市场竞争加剧:国内徐工机械、中联重科等对手加速国际化,海外市场份额争夺激烈 。

流动性压力:香港公开发售仅占10%(5804万股),且不设回拨机制,散户中签率可能较低(预计低于5%),上市初期股价波动风险较大 。

根据招股书披露,三一重工本次H股发行前未进行Pre-IPO轮融资,主要依赖A股上市以来的自有资金及银行贷款支持业务扩张 。这与部分科技公司通过多轮私募融资的模式不同,反映出传统制造业龙头企业的融资稳健性。

上市后,控股股东三一集团及梁稳根合计持股31.56%,A股公众股东持股62.03%,H股公众股东持股6.41%,股权集中度较高。按发售价中位数20.8港元计算,公司总市值约1850亿港元(对应A股总市值约2050亿元人民币),2025年PE估值约23倍,低于A股工程机械板块平均PE(约28倍),存在估值修复空间。证券等机构预测,随着行业景气度持续回升,公司2025年净利润有望达85亿元人民币,对应H股动态PE将降至18倍左右,投资价值凸显 。三一重工H股具备较高的长期投资价值,建议投资者根据自身风险偏好参与认购,重点关注行业需求复苏及海外市场拓展进展。

不过这个是个ah股啊,2000亿左右的上市估值,挖掘机龙头,对应A股折让幅度达13.1%-17.2%,目前三一重工也是所有票里面认购倍数最低的,基石阵容豪强林立,又按照机制b来发,散户是砸不死的这个票的,光绿鞋都能护盘了。散户是砸不死这个票的,大盘股也不太容易破发吧,不过确实折价空间有限,就按目前的热度看,这个票应该是中签数量最多的,不仅认购倍数少而且募资金额也大,希望能中签多一点。这样即便涨得少赚的也不少。

滴普科技 招股价格:26.66港元一口价

集资额:7.10亿港元

总市值:87.08亿港元

H股市值:87.08亿港元

机制A回拨20%,散户货1.4亿

八马茶业 招股价格:45.00港元-50.00港元

集资额:4.05亿港元-4.50亿港元

总市值:38.25亿港元-42.50亿港元

H股市值:23.84亿港元-26.49亿港元

机制B回拨10%,散户货0.4亿

剑桥科技 较a股折价40%,招股价格:68.88港元一口价

集资额:46.16 亿港元

总市值:230.77亿港元

H股市值:46.16亿港元

三一重工 A股折让13.1% 招股价格:20.30港元-21.30港元

集资额:117.83亿港元-123.63亿港元

总市值:1838.13亿港元-1928.68亿港元

H股市值:117.83亿港元-123.63亿港元

今天4个票所有券商都只能4选1,不能同时打,大概率4个票都能吃肉,大家都有美好的未来,无非就是肉多肉少的问题,这也要结合着中签率来,可能涨得最少的不一定是挣的最少了,也可能中签数量会比较多,或者更加容易中签,很多时候只有同时招股冲突了才有利润空间的。所以每个至少都要现金免费去参与一手,你一定要选择全都要,不中签只要没费用就都可以,万一狗屎运给中签那鸡腿钱就回来了。只是融资认购毕竟要付那100手续费那就得挑几个去打。

精彩评论