保荐人:华泰金融控股(香港)有限公司 农银国际融资有限公司 天风国际资本市场有限公司

招股价格:45.00港元-50.00港元

集资额:4.05亿港元-4.50亿港元

总市值:38.25亿港元-42.50亿港元

H股市值:23.84亿港元-26.49亿港元

每手股数 100股

入场费 5050.43港元

招股日期 2025年10月20日—2025年10月23日

暗盘时间:2025年10月27日

上市日期 2025年10月28日(星期二)

招股总数 900.00万股H股

国际配售 810.00万股H股,约占 90.00%

公开发售 90.00万股H股,约占10.00%

分配机制 机制B 回拨10%

计息天数:1天

稳价人

发行比例 10.59%

市盈率 16.87

公司简介:

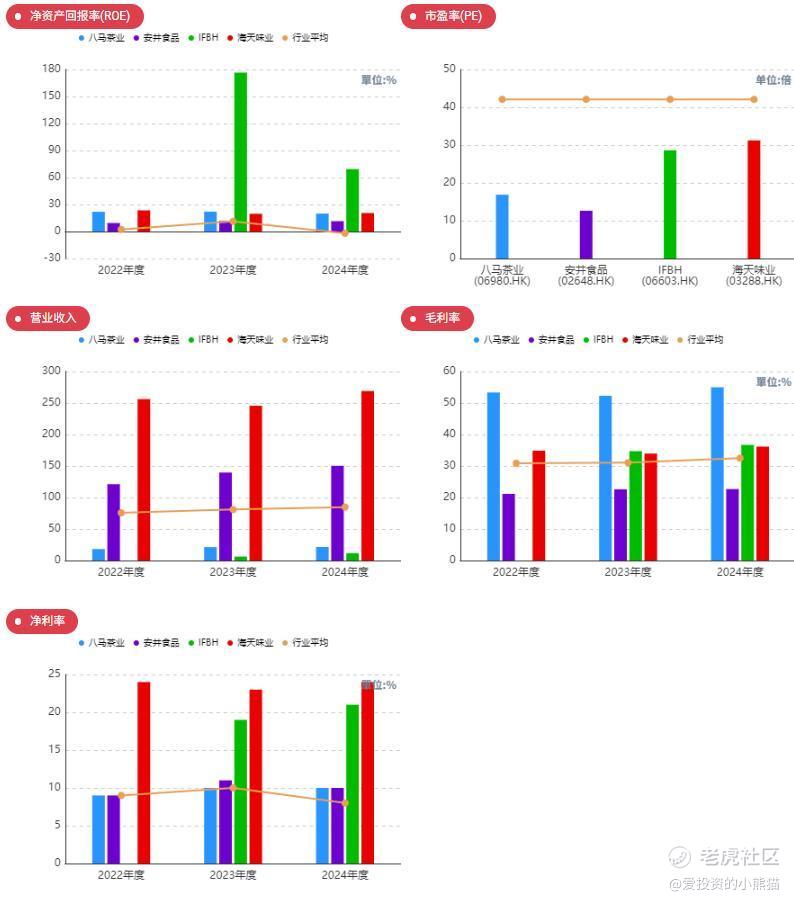

八马茶业是中国知名的茶叶供应商,产品全面覆盖中国六大品类茶叶以及茶具、茶食等非茶叶产品。按2024年高端茶叶销售收入计,八马茶业位居全国第一。同时,按截至2024年12月31日茶叶连锁专卖店数量计,公司在中国茶叶供应商中排名第一;按2024年销售收入计,八马在中国乌龙茶和红茶市场亦排名第一。截至2024年,八马的(i)铁观音销售收入连续10余年位居全国第一;(ii)武夷岩茶销售收入连续5年位居全国第一;及(iii)红茶销售收入连续4年位居全国第一。

八马茶业的产品组合主要包括:

(i)茶叶产品,主要包括乌龙茶、红茶、黑茶、白茶及绿茶;

(ii)茶具,主要包括茶壶、茶杯及其他泡茶用具;

(iii)茶食,主要包括果仁、乾果及肉干。

于往绩记录期及截至最后实际可行日期,公司亦提供其他茶叶产品,如黄茶、组合茶、拼配茶及再加工茶,以及其他非茶叶产品,如茶饮、线香及茶宠。

截至2024年12月31日止3个年度、2024及2025年前6个月:

八马茶业收入分别约为人民币18.18亿元、21.22亿元、21.43亿元及11.10亿元、10.63亿元,年复合增长率为8.59%;

毛利分别约为人民币9.70亿元、11.10亿元、11.79亿元及6.11亿元、5.88亿元,年复合增长率为10.25%;

净利润分别约为人民币1.66亿元、2.06亿元、2.24亿元及1.46亿元、1.20亿元,年复合增长率为16.27%;

毛利率分别约为53.34%、52.30%、54.99%及55.10%、55.27%;

净利率分别约为9.12%、9.69%、10.46%及13.16%、11.29%。

来源:LiveReport大数据

截至2024年12月31日,公司经营活动现金流净额为人民币2.69亿元,账上现金3.47亿元。截至2025年6月30日,公司经营活动现金流净额为1.81亿元,账上现金4.36亿元。

二、基石投资者

基石投资者无

共有16家承销商

保荐人历史业绩:

华泰金融控股(香港)有限公司

农银国际融资有限公司

天风国际资本市场有限公司,这是天风第一个项目

2.中签率和新股分析

(来自AIPO)

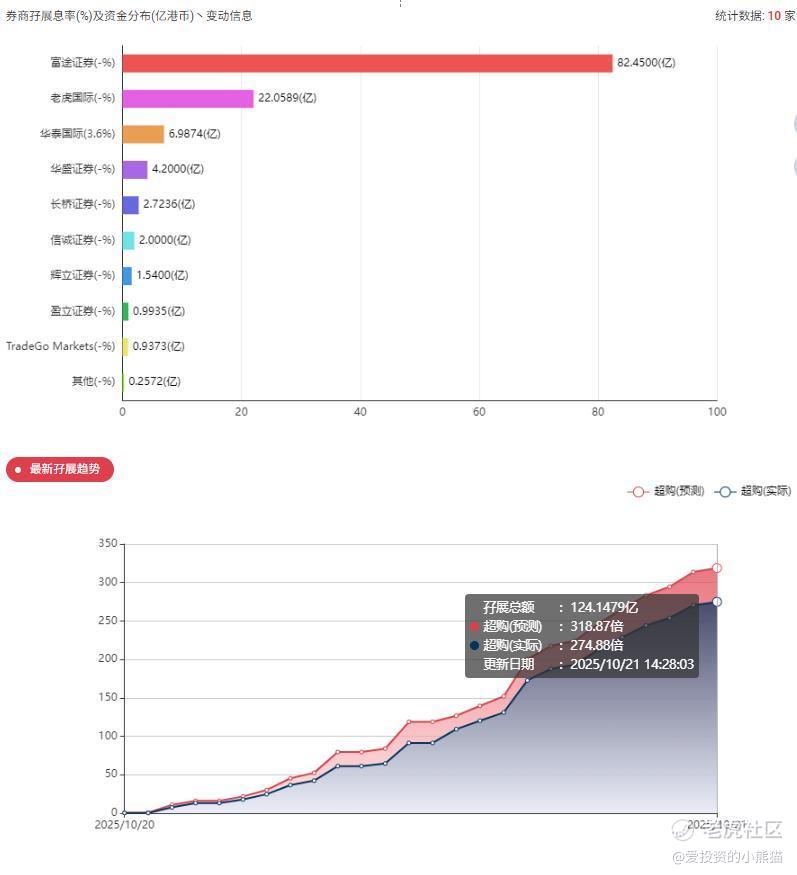

目前展现的孖展已超购274.88倍。

中签率分析

八马本次IPO采用港交所「机制B」模式,公开发售与国际配售比例固定为10:90,无回拨机制。关于一手中签率方面,无论孖展多少倍,公配都是10%,按照20万人来参与预估一下,一手中签率1%!

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金506万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数47.50港元计算,公开的上市所有开支总额约为5930万港元,募资额约4.28亿港元,占比约13.87%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

八马茶叶本次H股发行未引入基石投资者。通常,基石投资者的参与可增强市场信心,但八马选择以现有股东阵容(如IDG资本、天图资本、新希望集团等)作为背书,可能因公司对自身商业模式和增长潜力的强信心,或考虑到发行规模较小(募资净额约3.68亿港元)而简化流程 。

八马茶叶在上市前已完成多轮融资,形成多元化股东结构,涵盖头部财务投资机构、产业资本及专业金融机构:

IDG资本通过天津长峰持股6.87%,为最大机构投资者;

天图资本通过天图兴华持股4.74%,长期布局消费赛道;

新希望集团通过升望基金持股3.00%,2024年9月以人民币6900万元参与Pre-IPO轮,强化产业协同;

福建七匹狼及关联方合计持股4.56%,本地资源互补;

广发证券持股1.07%,提供资本市场支持 。

2013年完成A轮融资,IDG、天图资本等参与,估值约9.9亿元人民币;

Pre-IPO轮:2024年9月,新希望升望基金以每股30.3元投资,对应估值23.03亿元人民币,较2020年IDG向壹叁资本转让股份时的估值(约2.76亿元)溢价显著,反映资本市场对其增长潜力的认可 。

明星股东阵容不仅提供资金支持,更在供应链整合、渠道拓展及行业经验上形成协同。例如,新希望可助力八马优化农产品供应链,七匹狼可通过线下网络资源推动品牌渗透 。

八马是中国最大的高端茶企,2024年高端茶叶销售收入、连锁专卖店数量均居全国第一,铁观音、武夷岩茶等品类市占率领先 。截至2025年6月,全国门店超3700家,会员超2600万,线上覆盖全主流电商平台,形成“线下体验+线上复购”的闭环 。

核心品牌“八马”为中国驰名商标,子品牌“信记号”(中华老字号)和“万山红”(年轻客群)差异化覆盖市场 。

风险提示:

业绩短期承压:2025年上半年营收同比下滑4.2%,净利润下降17.8%,主要受宏观消费疲软及加盟商扩张放缓影响 。

依赖加盟模式:加盟店占比超90%,若加盟商经营不善或品牌管控不足,可能影响品牌形象和营收稳定性。

市场竞争加剧:高端茶市场集中度低,第二名市占率仅差0.06%,且面临普洱茶、白茶等细分品类崛起的竞争。

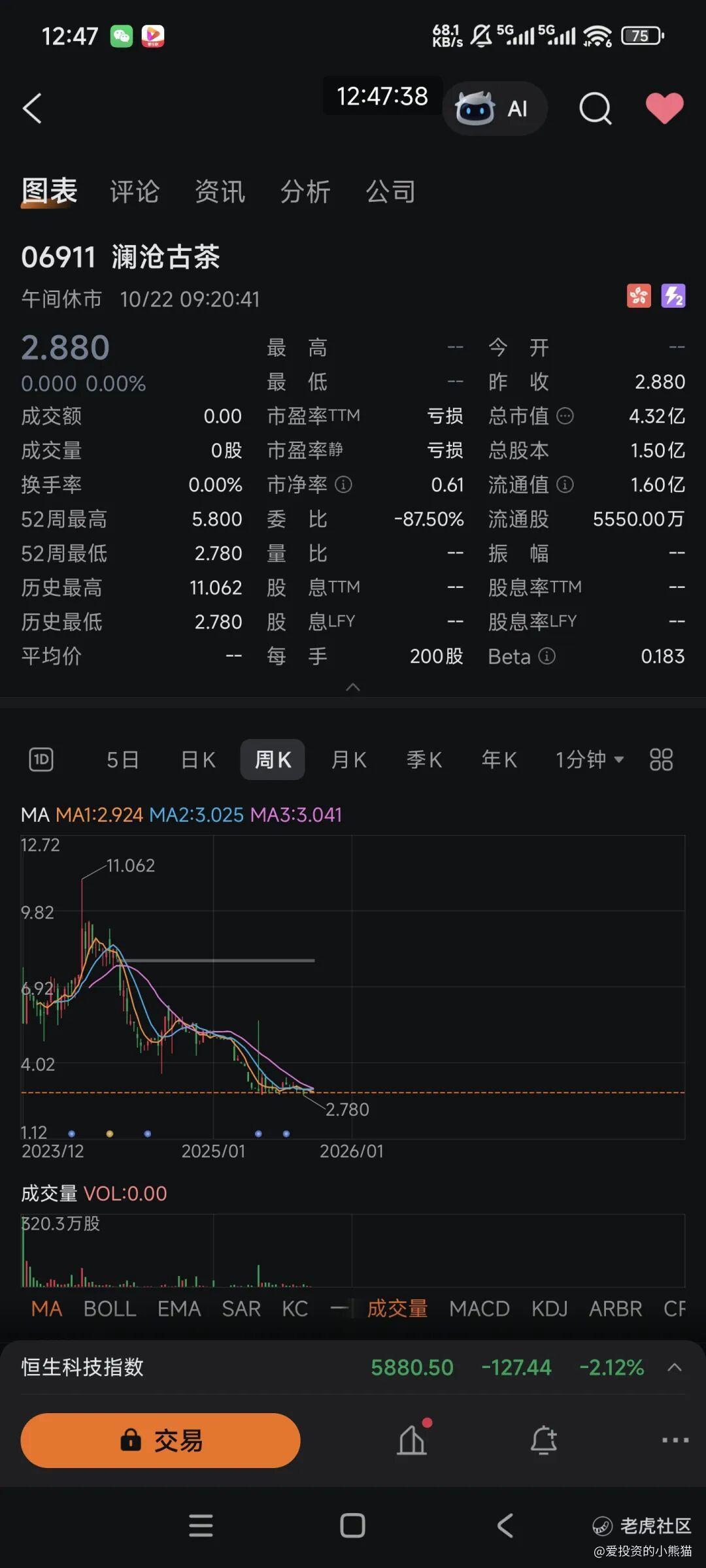

按招股价45-50港元计算,总市值38.25亿-42.50亿港元,对应2024年市盈率约17-19倍,低于港股新茶饮龙头(如蜜雪集团市盈率45倍),但高于传统茶企(如澜沧古茶约12倍) 。

八马茶叶作为中国高端茶龙头,品牌力、渠道网络及供应链优势显著,短期业绩波动不影响长期增长逻辑。若投资者能承受港股市场波动,可参与打新并逢低配置;若追求稳健,建议上市后观察其业绩改善及市场情绪企稳后再行决策。核心关注点包括:下半年消费复苏情况、加盟店单店营收变化及海外市场拓展成效。

无基石投资者、流通盘较小(仅900万股),可能引发短期炒作后的抛售压力,说到底这个票就是个小票你去赌它大小就好了。最近四个新股打起来。很多资金都分流走了。

滴普科技、已超额认购2388倍🔥

八马茶叶、已超额认购558倍

剑桥科技、已超额认购97倍

三一重工、已超额认购21倍

精彩评论