概括

尽管宏观和地缘政治因素导致市场表现冷淡,涂鸦智能依然保持盈利并稳步增长。

涂鸦智能 2025 年第二季度的业绩显示,所有部门均实现了均衡增长、利润率强劲,并且拥有 10 亿美元的稳健现金头寸,且没有债务。

该公司正在发展成为一个全球性的人工智能平台,拥有超过 150 万名开发人员,并且越来越多的人工智能货币化机会正在推动未来的发展。

我对涂鸦智能的评级为“买入”,理由是低估、运营一致性和干净的资产负债表是随着市场情绪改善而带来大幅上涨的催化剂。

涂鸦智能(纽约证券交易所代码:TUYA)的表现与我今年5月报道该公司时预期的一样好,当时该公司公布了2025年第一季度的业绩,尽管其股价基本持平。该公司在增长的同时保持盈利,而市场似乎对此毫不在意,这让我感到惊讶。

公平地说,这是一家中国科技公司,考虑到当前的宏观经济和地缘政治环境,投资者确实并没有蜂拥而至收购它。与此同时,我认为收购一家正在悄然转型为全球平台业务的公司并非不合理。它的客户群庞大(其AI开发者平台拥有150万用户),其AI工具在市场上表现良好。

这些都体现在业绩上,收入、利润率和现金流都上升了。众所周知,如果业务规模足够大、足够重要,总能达成交易来缓冲关税及相关风险对业务的影响。

目前,涂鸦的表现与其价格之间存在估值差距,这就是我持有多头头寸的原因。

这个故事在运营和财务上都站得住脚

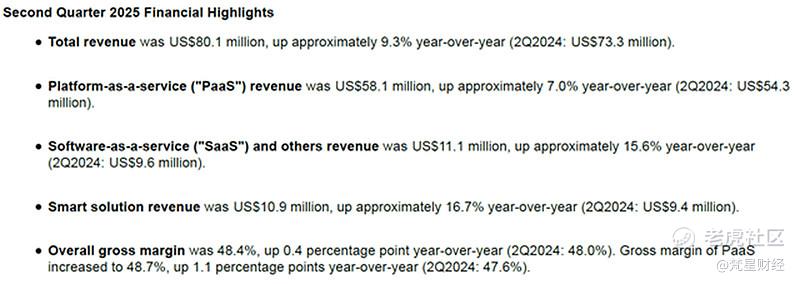

本节首先回顾涂鸦智能 2025 年第二季度的业绩。首先,该业务模式运行良好。营收同比增长 9%,达到 8010 万美元,三大业务板块均呈上升趋势。其中,PaaS 业务增长 7%,SaaS 及其他业务增长 16%,智能解决方案业务增长 17%。显然,这三者对业绩的贡献达到了良好的平衡。

涂鸦智能2025年第二季度业绩发布

从毛利率来看,SaaS 贡献最大,达到 72%。PaaS 的表现也不错(48.7%),智能解决方案则为 22.5%。这些数字都很不错,使总毛利率达到 48.4%,比 2024 年同期高出 40 个基点。要知道,所有这些都是在关税和供应链摩擦的背景下发生的,所以这种一致性告诉我,涂鸦的定价和产品组合是正确的。对了,净利润是去年同期的 3 倍。该公司的资产负债表也非常灵活(约 10 亿美元现金对此有所帮助),而且没有债务。因此,通过对该业务进行再投资,有很多机会。

然而,我对涂鸦智能前景如此充满信心的主要原因在于它的演进。如今,它已不再仅仅是一个物联网平台。正如我之前提到的,涂鸦智能平台上拥有超过150万名开发者,他们正在基于先进的人工智能技术进行开发。例如,在2025年第二季度财报电话会议上,涂鸦智能首席财务官杨志强表示:“截至2025年6月13日,涂鸦智能已发货产品类别中93%都配备了人工智能功能。”此外,涂鸦智能的人工智能代理现在每天处理超过1.5亿次交互。这无疑是极其重要的商业证据,表明涂鸦智能正在成为人工智能驱动产品的中坚力量。

如果从执行角度来看,涂鸦智能有很多值得称道的地方。该公司在欧洲的业务在家用电器、电信和房地产等类别实现了两位数增长,这些类别是亚太地区的主要驱动力;北美地区在人工智能宠物和娱乐产品方面也表现出色。在中国,电商增长是未来发展的方向。总的来说,我认为业务组合是涂鸦智能未受关税和汇率等风险困扰的重要原因。

现在,如果我们没有看到数据上的效果,这些都不会对故事产生太大的影响。过去几个季度,管理层成功地将非公认会计准则下的运营支出控制在4000万美元以下,而且他们的支出刚好足以维持人工智能和开发者引擎的运转,同时保持盈利稳定。我认为,在增长周期的这个阶段,公司能如此出色地平衡两者并不常见。

我的近期展望和风险

涂鸦智能在2025年上半年的表现相当不错,我相信公司下一阶段的增长轨迹对公司发展叙事的影响很大程度上取决于下半年的业绩。我们已经知道,管理层仍然预计贸易摩擦和关税不确定性等问题将持续存在,而美国政府最近的举措也并未真正激发信心。但我们仍应看到公司稳步增长和利润率稳定,因此我关注的是公司如何在所有这些不确定性中保持执行力。

我预计第三季度营收约为 8200-8400 万美元(环比增长 5-7%),非公认会计准则营业利润率约为 11%,与上一季度持平。净利润率和正营业现金流也预计持平。尽管存在关税和供应链问题,但我的乐观情绪源于过去三个月的相对稳定。当然,今年早些时候,美国关税周期冲击了非必需电子产品,涂鸦智能对此有间接影响。假设一家制造商将生产从中国转移到越南或墨西哥。在这种情况下,涂鸦智能必须跟随客户,这会增加短期成本摩擦。许多国家仍在谈判并试图解决关税问题,但谁来承担增加的费用尚不清楚,这可能会影响订单时间。同样,我认为这不会对公司的销售额产生太大影响,但我会密切关注。

说到开发者参与度和AI变现,我们知道涂鸦智能生态系统中已经拥有足够的人才来推动增长和增值。我期待涂鸦智能下一步能够实现更多的AI变现,这应该体现在SaaS和PaaS的业绩上。我认为与AI功能挂钩的新定价方案可能会带来真正的成功,尽管涂鸦智能需要谨慎处理。如果它能够实现更高的转化率(从开发者活动到付费使用和经常性收入),那么我们将开始看到运营杠杆真正开始复合增长。

这让我想到了该公司基于美元的净扩张率(DBNER)。这个指标告诉我们涂鸦在扩大现有客户对其平台的使用率并从中创造更多收入方面做得有多好。第二季度,该数字从去年同期的127%降至114%,主要原因是与资费相关的不利因素。我预计未来几个季度该数字将开始缓慢上升。这样一来,我们就能看出客户在该平台上的支出正在正常化。

现在,还存在其他风险,例如该领域的竞争加剧。AWS 和阿里云是强大的竞争对手,即使它们不像涂鸦那样专业。尽管如此,它们拥有规模和声誉的优势,因此它们可能希望通过降低价格或加强与 OEM 的关系来竞争。涂鸦能否利用其开发者网络和平台粘性来持续提供客户真正想要的产品,这才是保持优势的唯一途径。

我将第三季度和第四季度的业绩视为对该公司业绩持久性的考验,因为它不需要实现突破性增长才能成为我“买入”的依据。我们需要看到的是业绩的一致性,如果能够保持一致性,那么当前估值就有很大上涨空间。我们接下来会讨论这个问题。

目前价格相对便宜

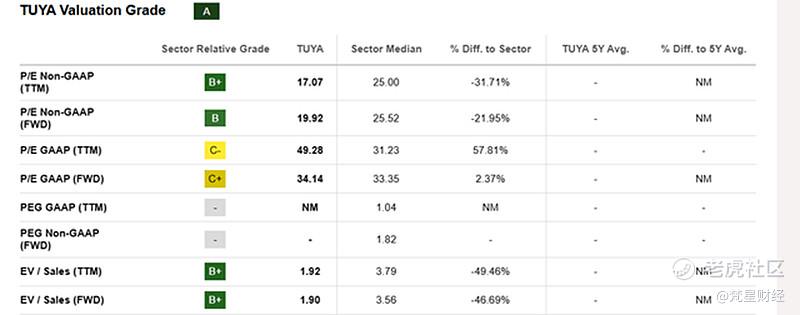

我认为涂鸦智能目前的估值与其业绩质量不符。该公司第二季度末的净现金和投资约为10.1亿美元,且没有重大债务。按6.1亿股完全稀释后计算,相当于每股美国存托凭证(ADS)或普通股约1.65美元的现金。对于一家如此规模的公司来说,这已经是一份非常强劲的资产负债表了,尤其是在它已经盈利且是主要现金来源的情况下。

Seeking Alpha - 涂鸦估值指标

如果我们将上半年(第一季度和第二季度)约1.55亿美元的营收按年化,我们得到的运行率为3.1亿美元。基于这个数字,我认为很容易理解为什么市场对涂鸦智能的估值存在错误。目前,其EV/Sales倍数约为1.9倍,企业价值为6.2亿美元,市值为14.4亿美元。

如果我们把EV/Sales倍数提高到2.5倍,该公司的真实价值就更接近18亿美元。如果我们把它提高到3倍,它就接近20亿美元。请记住,这两个假设的倍数都远低于3.6倍的行业中位数,因此目前来看,这还有很大上涨空间。

我认为这些假设并不激进。涂鸦智能目前盈利良好,毛利率约为48%,非公认会计准则净利率约为25%,且运营现金流为正。其商业模式执行良好,运营支出已连续几个季度保持在稳定的水平,同时收入也在增长。这种持续性赋予了公司一定的财务杠杆,而大多数中期平台公司都无法如此迅速地达到这种水平。

我的建议

在我看来,由于关税不确定性及其中国根基,市场正在对该股进行折价,这是一个在尘埃落定之前以合理价格入场的好机会。这家公司流动性极佳,盈利能力强,在稳步增长的同时还能支付股息。以目前的价格,你支付的价格大约是预期销售额的两倍,而这家公司拥有中国科技领域最清晰的资产负债表之一,并且全球生态系统正在不断扩张,我随时都会接受这样的交易。

我相信该公司将继续保持成本控制,创造经常性PaaS和SaaS收入,并提高利润率。如果这种情况发生,我预计该公司明年将有相当大的实质性上涨空间,因为到那时,市场应该会开始将其视为可持续的买入机会。

精彩评论