保荐人:中国国际金融香港证券有限公司 中国银河国际证券(香港)有限公司

招股价格:131.50港元一口价

集资额:131.76亿港元

总市值:2279.64亿港元

H股市值:131.76亿港元

每手股数 100股

入场费 13282.62港元

招股日期 2025年10月27日—2025年10月31日

暗盘时间:2025年11月04日

上市日期 2025年11月05日(星期三)

招股总数 58042.46万股H股

国际配售 52238.20万股H股,约占 90.00%

公开发售 5804.26万股H股,约占10.00%

分配机制 机制B

计息天数:3天

稳价人 中金

发行比例 5.78%

市盈率 35.94

公司简介:

赛力斯是以新能源汽车为核心业务的技术科技型企业,业务涵盖新能源汽车及核心三电等产品的研发、制造、销售及服务。1986年,公司从弹簧和减震器业务开启了第一次创业,并扩展到摩托车业务;2003年,又抓住自主品牌汽车崛起机遇,与东风汽车合资进入整车制造领域;2016年,全面转型至新能源汽车领域,于2021年发布问界品牌,树立了“智慧重塑豪华”的品牌定位,并推出了系列车型。

问界品牌有问界M9、问界M8、问界M7和问界M5四款车型,通过差异化定位实现市场覆盖,以精准价格梯度与场景化功能组合,全面抢占高端用户市场。

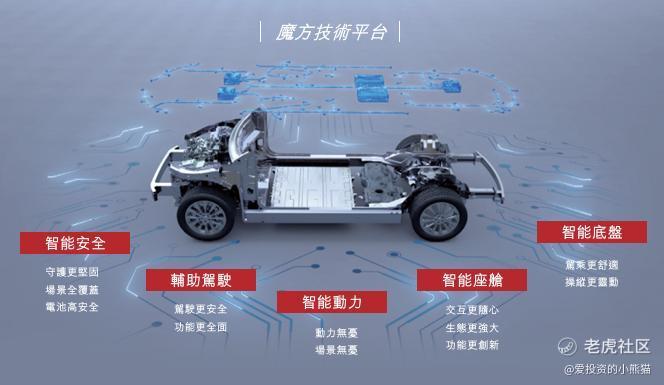

赛力斯基于逾二十年的造车经验,在持续精进车辆传统性能、空间及工艺的基础上,正向自研了魔方技术平台。该平台能够提供智能安全、辅助驾驶、智能动力、智能座舱和智能底盘五大汽车智能化解决方案,致力于为用户提供“好开、好用”的安全智能用车体验。

魔方技术平台是具备持续进化能力的智能平台,实现尺寸百变、车型百变,是行业首发可以兼容超增、纯电、超混三种新能源动力总成的平台。魔方技术平台的模块化设计允许组件的高效集成和互换,公司能够凭藉平台化能力高效可靠地实现系列车型的快速量产。

根据弗若斯特沙利文的资料,按2024年销量计,问界在中国新能源乘用车市场排名第五,市场份额为3.7%,而按2024年销量计,问界在中国高端品牌新能源乘用车市场排名第三。按2024年销量计,问界M9在中国售价人民币50万元级乘用车车型中排名第一。

截至2024年12月31日止3个年度、2024及2025年前6个月:

赛力斯收入分别约为人民币340.56亿元、357.89亿元、1451.14亿元、650.14亿元、623.59亿元,2025年前6月同比-4.08%;

毛利分别约为人民币27.28亿元、25.71亿元、345.51亿元、141.61亿元、165.31亿元,2025年前6月同比+16.74%;

净利分别约为人民币-51.72亿元、-41.49亿元、47.54亿元、13.80亿元、30.78亿元,2025年前6月同比+123.08%;

毛利率分别约为8.01%、7.18%、23.81%、21.78%、26.51%;

净利率分别约为-15.19%、-11.59%、3.28%、2.12%、4.94%。

来源:LiveReport大数据

截至2024年12月31日,公司经营活动现金流人民币219.88亿元,账上现金63.34亿元。

截至2025年6月30日,公司经营现金流达人民币140.34亿元,账上现金216.65亿元。

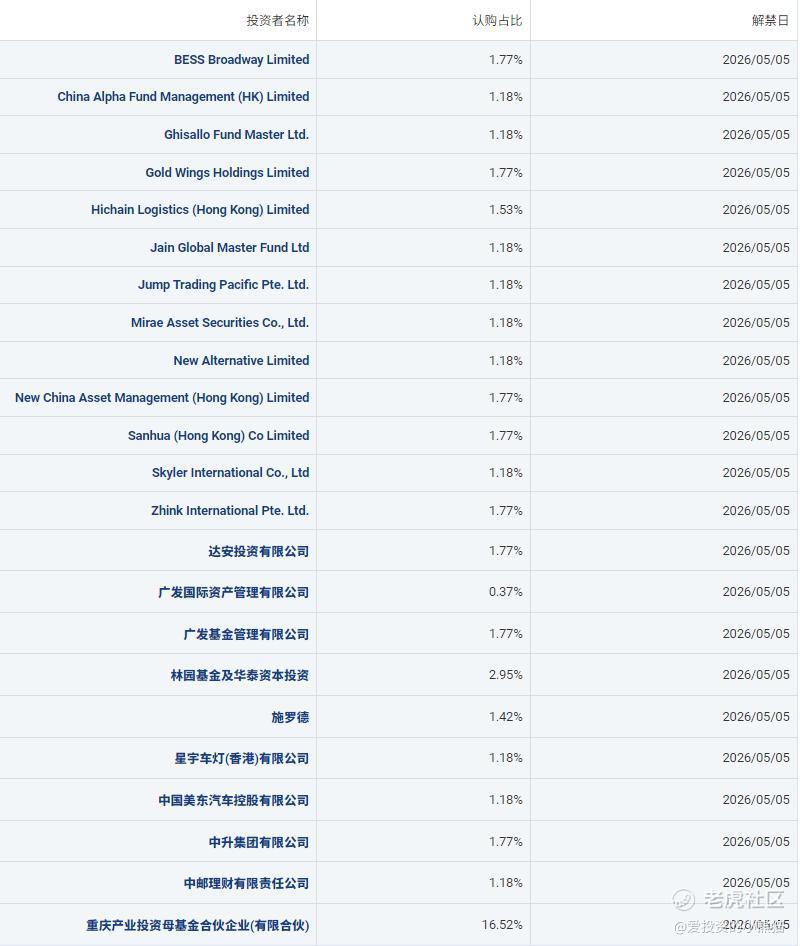

二、基石投资者

赛力斯本次港股IPO引入了23家基石投资者,占全球发售股份的48.75%(按最高发售价计算),展现出市场对其长期发展的信心 。具体阵容包括:

1. 地方国资与产业基金:重庆产业母基金(地方政府引导基金)、华泰资本投资(华泰证券关联方)、中邮理财(中国邮政旗下资管)等,体现了政策层面的支持 。

2. 头部机构投资者:林园基金(知名私募)、施罗德(国际资管巨头)、云锋基金(由马云创立)等,覆盖境内外长线资金 。

3. 产业链上下游合作伙伴:三花智控(汽车热管理系统供应商)、中升控股(豪华车经销商)、星宇股份(车灯供应商)等,形成产业协同效应 。

4. 国际资本参与:Mirae Securities(韩国未来资产)、Jump Trading(美国量化基金)等国际机构的加入,增强了全球资本认可度 。

这一基石阵容的特点是多元化与产业深度绑定,既包括政府资源背书,也涵盖技术、渠道和资金的全方位支持,为赛力斯的研发投入、市场拓展提供了坚实保障。

共有3家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

中国银河国际证券(香港)有限公司

2.中签率和新股分析先香港

(来自AIPO)

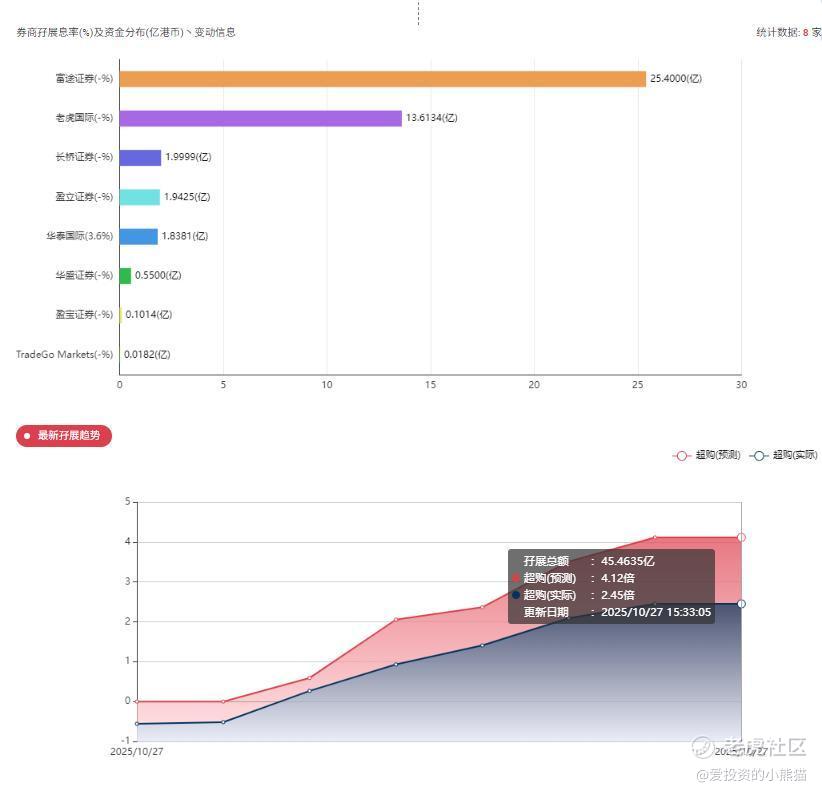

目前展现的孖展已超购2.45倍

中签率分析

赛力斯本次IPO采用港交所「机制B」模式,公开发售与国际配售比例固定为1:9,无回拨机制。关于一手中签率方面,无论孖展多少倍,公配都是10%,按照20万人来参与预估一下,一手中签率15%!这个是大盘股,中签率会高很多。

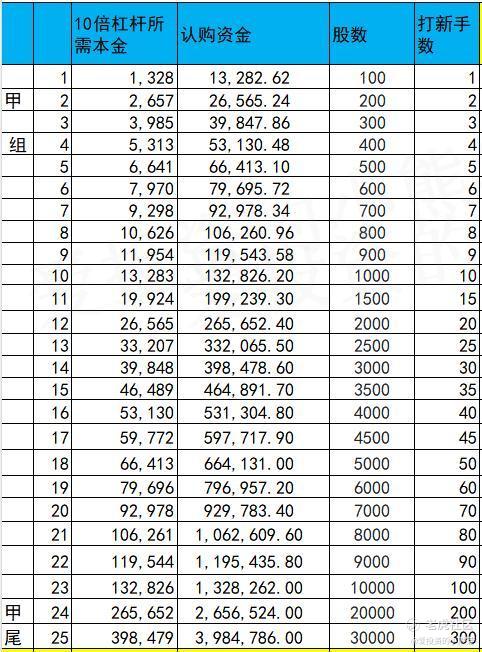

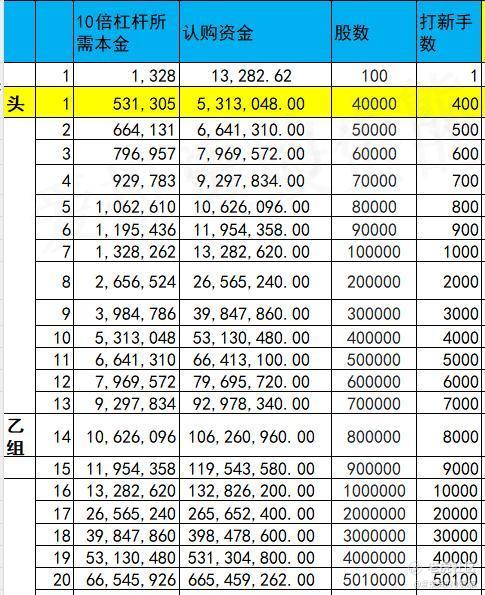

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金532万,乙组的各档融资所需要的本金还有融资金额对应如下表:

这票打不打?且看我下面的分析:

这个是个ah股,而且a股就是这几年赤手可热的**概念股赛力斯,赛力斯此前主要通过A股市场进行资本运作,为港股上市铺路:

1. 历史增发与并购:

2025年4月,通过增发A股募资81.64亿元,用于收购重庆两江新区龙盛新能源科技公司股权,强化产能布局。

2024年8月,以13.29亿元收购子公司赛力斯汽车19.355%股权,进一步整合业务。

2022年7月和2021年6月,分别通过增发A股募资70.59亿元和25.68亿元,用于新能源汽车研发和产能建设。

2. **深度绑定:

2021年与**合作推出问界系列,**通过技术授权、渠道共享深度参与,成为赛力斯高端化的核心驱动力 。

2025年以115亿元收购**引望10%股权,强化智能驾驶技术协同 。

从融资节奏看,赛力斯的资本运作始终围绕技术升级与产业链整合展开,港股上市将成为其全球化战略的重要里程碑。

截至2025年10月27日,赛力斯A股收盘价为人民币159.03元,港股最高发售价定为131.50港元(约合人民币120.98元),A股较H股溢价率达31.45%。这一溢价水平处于新能源车企A+H股的合理区间(比亚迪约10%-15%,理想汽车约8%-12%),但显著高于行业平均,主要反映A股投资者对“**生态第一股”的估值溢价 。

港股初期流动性通常弱于A股,预计上市后3个月内A-H溢价率维持在20%-25%,待纳入港股通(预计2026年初)后,溢价率可能进一步收窄至15%-18% 。

问界M9、M8在50万级和40万级市场占有率分别达70%和65%,2025年Q3问界系列销量12.4万辆,其中M9单季交付3.1万辆,带动公司毛利率提升至28.93%。机构预测2025年净利润将达100亿元,对应A股PE约44倍,港股PE约35倍,仍低于特斯拉(PE 55倍)和比亚迪(PE 30倍) 。

风险提示:

1. 短期流动性压力:

港股上市初期可能分流部分杠杆资金(如融资打新),但影响有限(募资净额仅占A股市值的7.6%) 。

2. 竞争加剧与技术迭代:

理想汽车、比亚迪等竞品在高端市场的持续发力,以及特斯拉FSD、小鹏XNGP等智能驾驶技术的快速迭代,可能削弱赛力斯的差异化优势。

3. 全球化战略不确定性:

海外销售及充电网络建设需时间验证,若2025年海外收入占比(当前仅2.9%)未能显著提升,可能影响估值逻辑 。

这个票ah股大市值的票, A股那边2000多亿的市值呢,算是个超级巨无霸了,a股股价最近才出新高不久,当前A股(601127.SH)较H股(09927.HK)溢价31.45%,这个价格也算是比较有诚意了,而且赛力斯是妥妥的**概念股,新能源汽车领域**下面几个人界问界是卖得最好的,其他的算是干儿子的话问界就是亲儿子了。 M7m 8 m 9也是**系里面卖的最好的车系

赛力斯港股上市是其资本战略的重要升级,豪华基石阵容与稳健的基本面为其提供了安全边际。投资者需在AH溢价套利与长期增长潜力之间权衡,重点关注港股定价、问界M7/M9交付进度及**技术协同深度。对于普通投资者,建议采取分批建仓+动态止损策略,将持仓比例控制在权益资产的10%以内,以平衡风险与收益。

精彩评论