导读:

这场由桥水基金首席投资官格雷格·詹森(Greg Jensen)发表的演讲,深入阐述了桥水近50年来始终不变的核心理念:“持续改进的卓越”。

在桥水看来,卓越不是一个静态目标,而是一种通过系统化认知、严谨反思与多元验证实现的长期进化过程。

演讲从桥水的两大使命展开——理解经济体系与构建优秀投资组合,并以此为基石总结出三项核心原则:理解“基本面”、将认知体系化、为出错建立策略。

这不仅揭示了桥水在研究与决策上的哲学根基,也展示了其在投资世界中独特的思维路径——将信念转化为可检验的规则、以数据迭代认知、以分散化管理未知。

在这一框架下,桥水的“阿尔法与贝塔分离”、风险平衡式配置与全球普适的经济真理探索,构成了其超越时代的投资方法论。

演讲最终落脚于一个信念:持续改进的组织与个人,才是真正实现卓越的主体。

以下为演讲的上半部分:

谢谢你邀请我来。

所以当我思考我们的理念时,这实际上是关于那种能让你变得卓越的理念。

卓越的真义:持续改进的过程

卓越对我们来说非常核心。

当我逐条讲述定义我们理念的不同词汇时,我觉得关键是在真正弄清像“卓越”这样的流行词语具体指的是什么。

对我们而言,我们对“卓越”的衡量在于:持续改进。

每个人都有一个起点,而问题是:你作为个人,以及你作为组织,能否持续改进。这就是我们所定义的“卓越”。

那么如果我从头开始讲,看看我有没有说清楚,我们到底要在哪些方面追求卓越?

而桥水在其整个发展历程中一直专注于两件事,已经有50年了。我在桥水工作了29年,我们关注的两件事是:深入理解经济体系如何运作,并将这种理解用于构建优秀的投资组合。

因此,作为一个组织,我们努力在这两点上做到卓越—也就是说不断改进这两点。要真正理解我们的理念,有三项关键组成要素。

其一是我们所说的“基本面”是什么意思。

基本面指的是真正驱动市场的因素。我们相信这些是可以被理解的:人们会做出决策,做决策有其理由,而这些理由累加起来就是我们所认为的“基本面”。

这些观念可以用定性方式去理解,也就是说,并非你认为重要的所有事情都能用传统的量化方法来衡量。但无论如何,这就是我们对“基本面”的理解:即造成你在世界上所见现象的真正原因是什么。

接下来我们采取的第二步是把你所相信的东西体系化。这句话的意思是,要有严谨的方法把你脑子里的理由抽出来,对吧?

这可能是一个定性的想法,但它是有理由的—你大脑中的神经突触在起作用—某种输入在进来,对这些输入有逻辑被应用,然后产生输出。你可以花精力把这种理解体系化,这一点至关重要。

我会解释为什么这对我们来说如此重要。

最后一点:要有“当你错了”的策略。

我们应对出错的策略是分散化,但当然也有其它不同的策略。但你必须知道,无论你信什么、多么有把握,你都会在大量情况下出错。

所以这就是那三个核心要点,我会再深入讲一讲。

卓越阿尔法与贝塔:区分风险与智慧的收益

首先,回到“基本面”的定义。我们所追求的“基本面”,其实是关于市场和经济的“永恒真理”。

我们试图发现这些真理:哪些东西现在是成立的、无论你身处世界何处都成立、在任何历史时刻都成立,并且我们预期在未来任何时刻也会成立。

我们要从其中第一点开始讲:在市场上赚钱有两种方式,两种核心方式。

一种是承担风险:有人把风险转移给你并愿意付钱,因为你处于能够承担他们不想承担的风险的位置。这类一般被称为“贝塔”(beta)。

不是要在“贝塔”的定义上纠结语义学争论,但对我们来说,贝塔就是你因承担他人风险而获得的报酬金额。

另一点是阿尔法(alpha),即你通过更聪明的决策(比如择时、把握估值等)获得的收益,这超出了仅仅承担风险的范畴。

因此我们设法把两者分开看,把每项投资视为:风险中性头寸加上贝塔(即你持有的资产类别和你所转移的风险),再加上阿尔法。

这是我们看问题方式的一个重大不同。用这种公式来构建总组合回报,与大多数机构构建投资组合的方法不同。

大多数机构把总回报看作各类资产持仓的加总,股票持仓、债券持仓、私募股权持仓等,这些加起来就是总回报,对吧?

不同之处在于,你不必把阿尔法和贝塔绑在一起;你可以把这两项决策分开处理,这很重要。因此,首先要理解这两条收益来源,认识到它们是不同的,而且通过合理地将它们组合,可以显著提升你的投资效果。

现在回到“基本面”,思考哪些基本面是永恒且普遍适用的:你能对市场说些什么,这些结论在100年后仍然成立,在中国、美国、乃至挪威都成立?

因为你确实想把信念建立在基本真实的事物之上,然后对这些事物深化理解。

给你两个关于“永恒且普适”的例子,第一个是:任何东西的价格等于用于购买它的货币总量除以它的供应量,对吧?

这看上去很简单,但实际上蕴含着大量的理解:那么究竟会有多少货币被用于购买某物?它的供应量有多少?对吧?

你可以从根本上构建对这一点的理解——在任何时代、任何国家都能建立这种理解。我接下来会讲我们如何检验那些结论在任何地方都成立。

同样地,某物的价格等于影响它的、经过折现的经济状况。因此,当你观察价格变化时,原因在于某些事件相对于该资产的折现经济条件发生了变化。

这两点在任何时间、任何地点都成立,它们是构建流程的重要基石。其实是从1980年我们就开始构建测量这些因果联系的流程,测量我们认为是真实的那些关系。

现在说到有系统地做决定,我首先想说的是:为什么要这么做?这非常麻烦,对吧?为什么我必须把自己的观点写下来?为什么我要对这些观点做压力测试,看看它们是否成立?

我的意思是,大多数人想跳过这一步,因为他们会想,好吧,似乎这会发生,或者那会发生。而在我们机构中,坚决执行“必须有纪律性、始终把我们的推理写下来”这一点,已经成为一个极为重要的基石。

因此,当我们说要系统地做决定时,这并非仅仅是一个量化问题。这是关于拥有这样一种纪律性:说明我为何做出当前的决策。这会打开一个全新的世界。

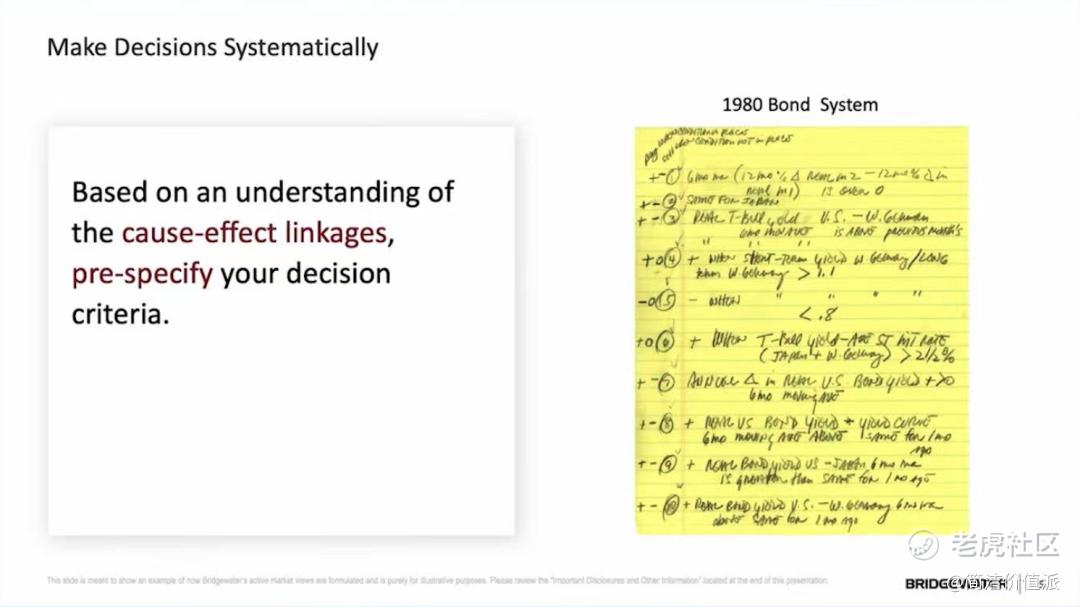

比如你看那张挂着的黄色纸张,那就是我们1980年的债券体系。所以在1980年,你可以想象桥水的样子——当时是一张张写着规则的黄色纸条。

上面写的是:如果发生这种情况我们要买入债券;如果发生那种情况我们要卖出债券。这些规则反映了当时我们对货币供应及其他因素的看法。

这个想法本身并不是特别有用,但它所启动的流程却至关重要。也就是说,我们会把某个想法划掉,替换上另一个,然后再学习新的想法。

但你要从“你信什么”这个基石开始,以便组织中的其他人可以对其提出质疑。这迫使你明确陈述自己的逻辑,而这会带来持续的复利式改进。这确实是我们理念中极其关键的一个要素。其好处是你可以自我检验。

我在这里展示的只是一个例子。

比如你说:好,让我现在把我的观点说出来——你可能会认为,美国的产能利用率很高,经济运行偏热;这种过热可能导致工资上升、通胀抬头,因此我想在市场上建立这样一个头寸,对吗?

而迫使自己去写下来的一大好处是:好吧,这看起来合理——那就写下来——然后去验证这是否为真,什么时候为真?

如果你把这条规则付诸实践,它在历史上真的管用吗,对吧?

把自己置于不同的时间点,强迫自己经历这个过程,这会迫使你去精炼自己的思路。如果你只是把最近经常听到的那种想法随便记下来,我只是把它写下来以便展示。然后你可以利用技术去测试:假设你遵循那条规则,它是否有效?

而你会发现,大多数情况下,实际上很多时候它并不起作用。于是你会想,可能我并不真正理解自己所说的,那难道不说明它不可靠吗?

我会展示那条规则的阿尔法收益曲线:在很长一段时间内表现还可以,但在过去35年里却趋于平缓。为什么会这样?为什么那会被计入市场价格?这是怎么一回事?

把规则写下来的一大好处是你可以真正看到它们是否有效。这是非常非常重要的事情。此外,你还能知道自己会面临什么情况。

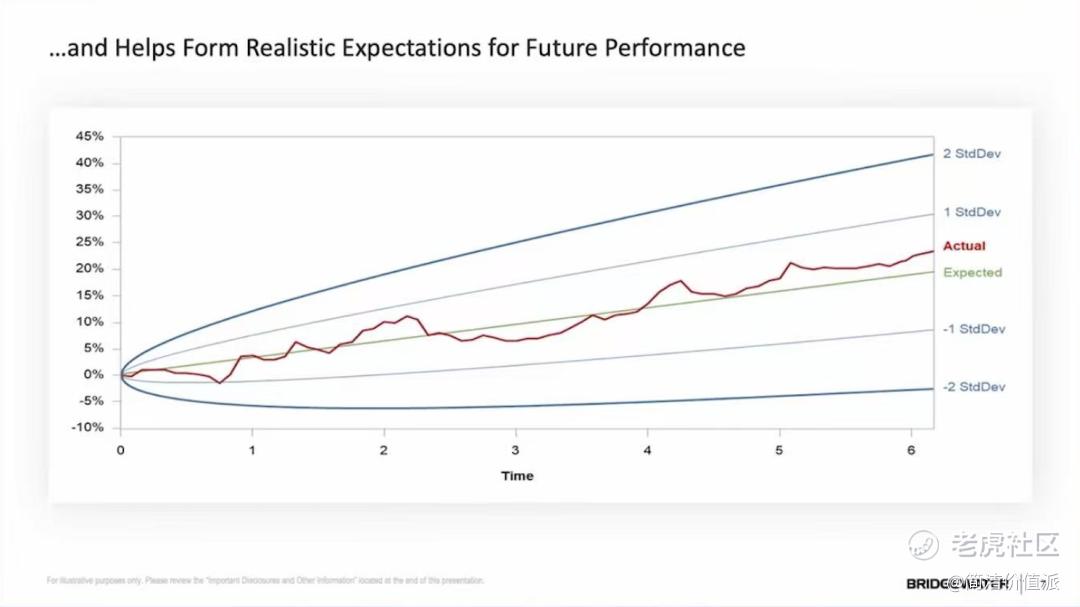

对于我们用来投资的每一个想法,我们都是从“我们对它有什么预期?”开始的,对吧?

这张锥形图就是在说明这一点。

我们对每一个用于投资的想法都会问:好吧,我们预计这个想法在未来会带来怎样的风险和回报?

这就给了我们一个机会,把实际发生的情况与预期进行比较。所以锥形图描绘的是我们刚开始采用某个想法时的情形。

举例来说,1991年我们开始了“纯阿尔法(pure alpha)”的想法,也就是把当时所有的阿尔法策略思想汇集在一起。

之后我们不断对这些想法进行增补与剔除。但我们制定了一个锥形图,表明我们对未来风险—回报的预期应当是什么样子。每天我们都会标注实际情况相对于该预期的表现,对吧?

我们对每一个想法都这样做,这实际上是一种自动化的质量控制。可以说,如果我的想法并未按预期工作,那么说明世界与我设想的不同。另一方面,如果该想法出现回撤(这总会发生),你事先就已为之做了规划。

你并不是在回撤发生后惊慌失措,而是说“如果我遇到这种回撤,我并不困惑,因为我知道它会发生,我也预计会发生”。

因此,清楚哪些情况在你预期范围内、哪些不在预期范围内,是另一个关键要素。

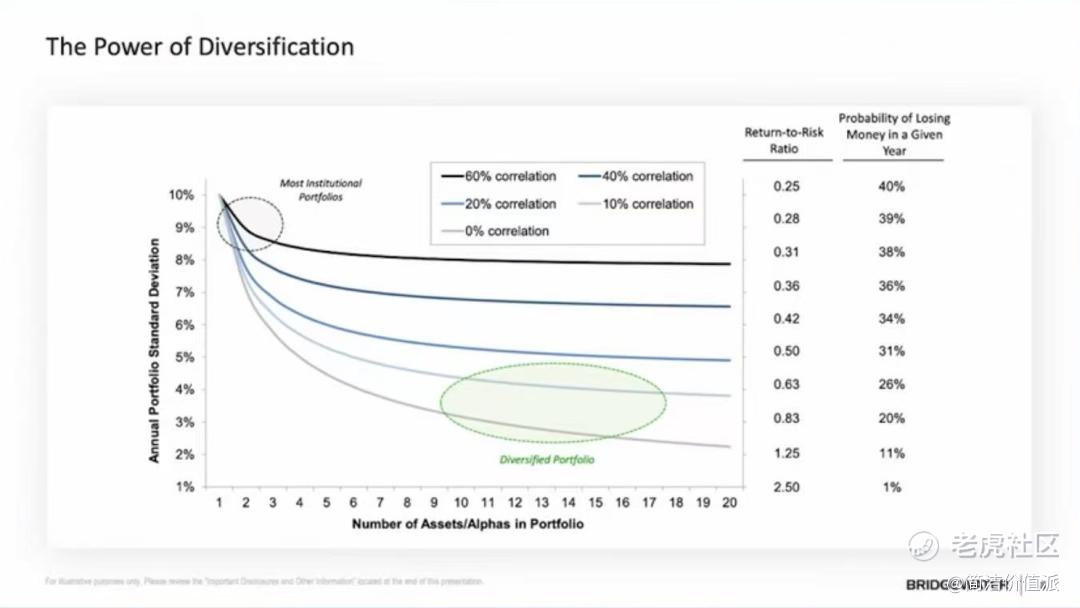

收益风险平衡与分散化:桥水的“投资圣杯”

接下来要讲的一点可能是当下最受质疑的,因为“分散化”这一概念近期并没有表现得那么好。

但如果我们思考投资的“圣杯”,也就是要实现投资目标,我们真正想要的是什么?

那就是拥有大约15到20条不相关的收益来源——这大致就是我们的追求。

你实际上很难完全做到这一点,因为很多东西之间仍然存在较高相关性,难以达到这个水平。

但若你寻找那些相互无关的赚钱路径,这样做的好处是:如果你看这张图,你会发现大多数你投资的标的相互之间有相当高的相关性——它们位于图的左上方。

这意味着即便你买入很多资产,实际上也并没有获得太多真正的分散化收益。

如果你能找到那些不相关的策略并把组合沿着那条曲线向下移动,那么在同等质量的想法下,你可以把组合的可靠性提高3到5倍(前提是这些想法彼此不相关)。

所以真正重要的是去寻找:我们有哪些路径可以获得相互不相关且期望为正的收益流。

这又是我们理念中极其重要的一部分。要做到这一点,你需要以一种真正可行的方式把这些收益来源组合起来。

因此,用“风险”而非“资本”来进行平衡与分散化是至关重要的。通常人们习惯按资本来思考,比如“我要在这个资产上投X,在另一个资产上投Y”。

但你应当重构思路,转而按“风险分配”来思考:我要把风险分配给不同的事物,然后在那些能实现分散化的事物之间平衡这些风险。

这意味着你必须对高风险策略降低风险敞口,而对低风险策略提高风险敞口,以便在它们之间实现真正的分散化,对吗?

这也是我们在考虑分散化时的另一个要点。现在稍微放慢一下步子,把这些付诸实践,怎样做呢?

当你思考“纯阿尔法”背后的概念时,这代表我们在创造阿尔法方面能做到的最好状态,这些概念起始于对世界的深刻理解,基于50年来我们尽可能研究过的所有事物。

精彩评论