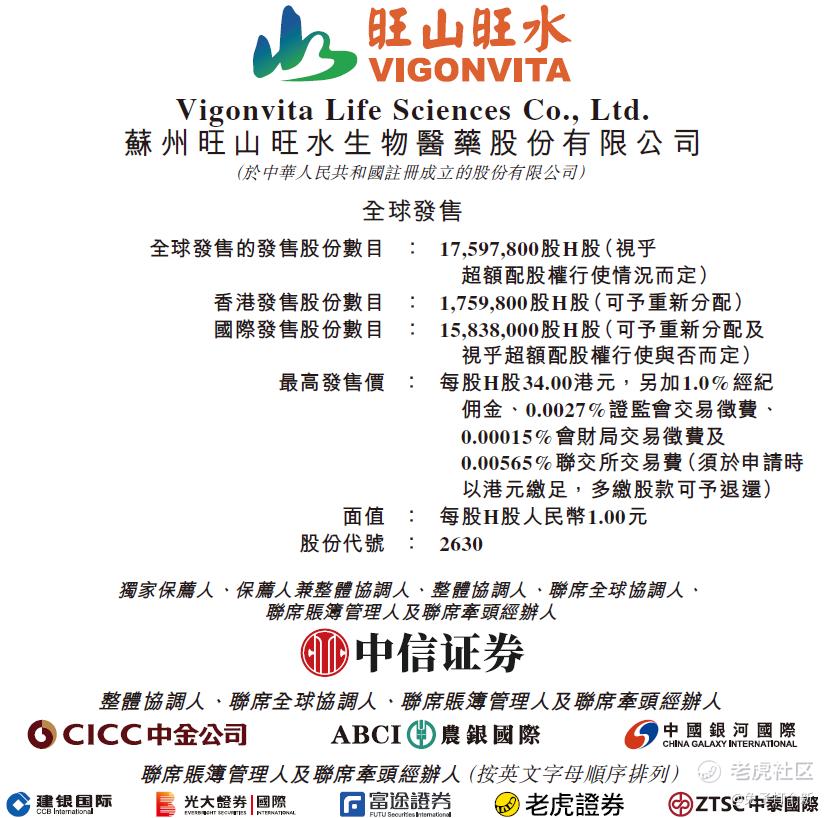

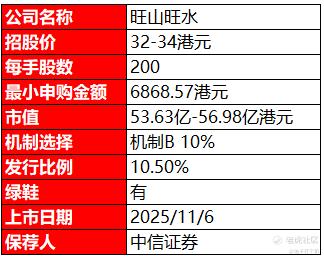

01发行情况

旺山旺水是一家综合一体化的生物医药公司,主要从事创新小分子药物的发现、开发和商业化工作,聚焦于新冠、抑郁症及伟哥三个方向。

创新药研发与商业化:公司已开发了由九款创新资产组成的管线,其中两项处于商业化阶段,四项处于临床阶段,三项处于临床前阶段。

制药研发与销售:公司已开发或正在开发四款仿制药产品的管线,包括盐酸达泊西汀片、瑞巴帕特、布瑞哌唑和莱特莫韦。其中:

-

盐酸达泊西汀片于 2023 年 10 月获得国家药监局的上市批准

-

瑞巴帕特于 2024 年 11 月获得国家药监局的上市批准

-

布瑞哌唑预期将于 2025 年下半年获得批准

-

莱特莫韦目前正在进行实验室规模的测试

CRO 服务:公司还向若干中国医药公司提供 CRO(合同研究组织)服务,不过该项业务收入占比较小,只有几万元。

02估值合理性

目前公司营业收入不是很稳定,2025年上半年收入就1296万,年化2600万人民币,对应56亿港币的上限发行PS倍数高达215倍数,不太合理。

说明此次上市

03优势

1. 名字喜气。旺山旺水旺财神,一听就是很旺的公司。

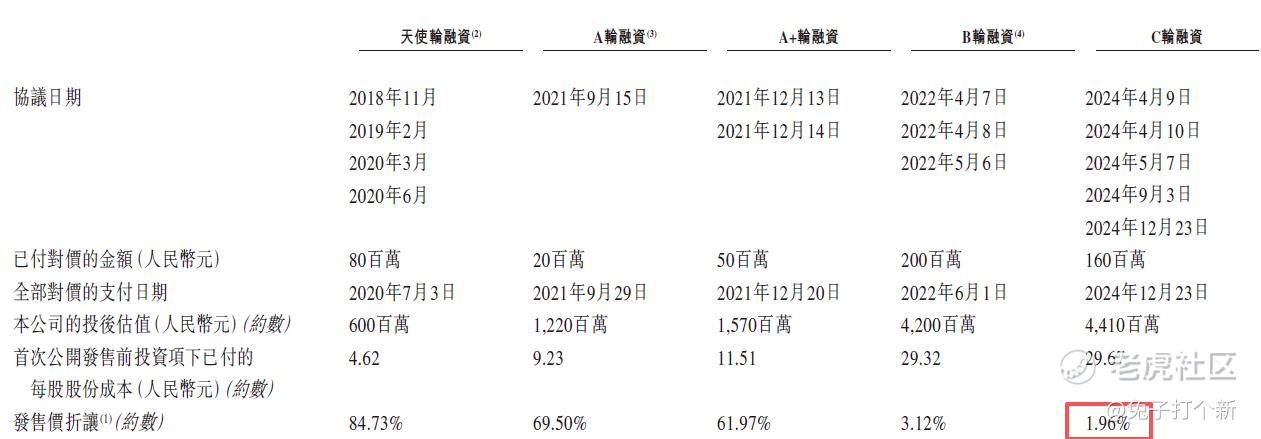

2. 定价合理。公司历史有5轮融资,最后一轮融资投后估值44.1亿人民币,较IPO发行只这家了1.96%,还是很良心了,给二级市场了一点空间。

3. 甲乙组只有8799手,中签即中奖。

4. 其他。。说实话没有什么优点。就连本来中信大哥是保荐人,上个项目广和通也破发了,但是缺点倒是不少:

04劣势

1. 收入断崖式下降。新冠口服药 VV116 是旺山旺水的核心产品,2023 年公司与君实生物的合作带来了 1.84 亿元的里程碑及权利转让付款,占当年总营收的 92%。但 2024 年,随着这笔支撑业绩的收入彻底断流,旺山旺水的对外授权收入骤降 97%,全年营收从峰值暴跌至 1183.2 万元。

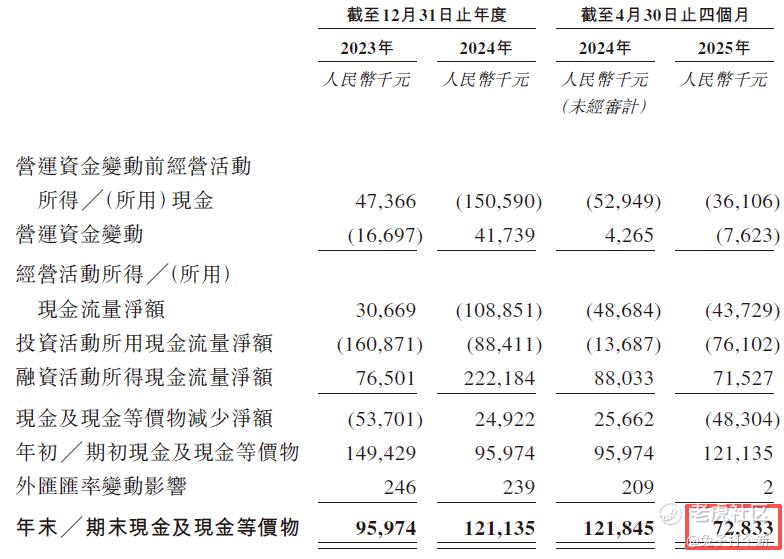

2. 现金流差,短期偿债能力不足。2025年前四个月亏损1.12亿元,现金及等价物仅7283万元,每年经营活动现金流都是流出,投资也是,要不是靠着融资,公司就活不下去了。公司2025年4月借款有1.99亿,账上现金只有7200多万,难弄。

3. 大客户依赖度高:报告期内公司对大客户的依赖度始终处于高位,来自前五大客户的收入占比分别达到 99.3%、86.6% 及 91.2%,2025 年前四个月已高达 77.2%。这种高度集中的营收结构,使得公司在合作中议价空间受限,当与大客户的合作出现变化时,收入就会受到严重影响。

4. 没有基石。这个其实还好,因为这个项目市场上的国配单子都是要求锁定六个月的。

05推荐评级

这个票兔子先生给的评级是银兔,18C公司,只有8800手,根本中不了,建议100万以下现金摸一下了,现在中间就是中奖。兔子做国配打新很多年了,旺山旺水项目有少量锚定给新客户,100万起,欢迎咨询。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

$旺山旺水-B(02630)$ $文远知行(00800)$ $小马智行-W(02026)$ $均胜电子(00699)$ @话题虎 @爱发红包的虎妞 @Seven8 @小虎征文

精彩评论