保荐人:中信证券(香港)有限公司

招股价格:32.00港元-34.00港元

集资额:5.63亿港元-5.98亿港元

总市值:53.63亿港元-56.98亿港元

H股市值:21.34亿港元-22.67亿港元

每手股数 200股

入场费 6868.57港元

招股日期 2025年10月28日—2025年11月03日

暗盘时间:2025年11月05日

上市日期 2025年11月06日(星期四)

招股总数 1759.78万股H股

国际配售 1583.80万股H股,约占 90.00%

公开发售 175.98万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中信里昂

发行比例 10.50%

市盈率 -24.53

公司简介:

旺山旺水成立于2013年,致力于在公司的战略重点治疗领域(即神经精神及生殖健康)发现、获取、开发和商业化小分子药物。公司已开发了两款核心产品LV232及TPN171。

TPN171是一款用于治疗勃起功能障碍(ED)的5型磷酸二酯酶(PDE5)抑制剂,已于中国及乌兹别克斯坦获批用于治疗ED。TPN171 具有新颖的化学结构,包括高活性、高选择性、良好的安全性、疗效显著、结构简单、易合成等多重优势。与西地那非、他达拉非等靶点相同的竞争产品相比,TPN171对其他PDE的活性明显较低,而对PDE5 的靶点选择性较好,使TPN171拥有更好的安全性及疗效。

LV232是一款双靶点5-羟色胺转运体/5-羟色胺3(5-HTT/5-HT3)用于治疗重度抑郁症的受体调节剂,是唯一一款专门靶向5-HTT及5-HT3受体的产品。凭借独特的作用机制,LV232的两个靶点协同发挥作用,增强抗抑郁效果,同时减少常见胃肠道副作用(如恶心及呕吐)的严重程度。公司2025年4月在中国启动LV232用于治疗重度抑郁症的II期临床试验,并预计将于2026年下半年完成试验。

截至最后实际可行日期,公司已搭建多元化的九个创新资产管线,其中两项处于商业化阶段,四项处于临床阶段,三项处于临床前阶段。LV232、TPN171及VV116分别专门靶向神经精神药物市场、生殖健康药物市场和抗病毒药物市场,满足重大的临床需求。

截至2024年12月31日止2个财年、2024年前4个月及2025年前4个月:

旺山旺水收入分别约为人民币2.00亿、0.12亿、0.03亿及0.13亿元,2024年同比增长率为-94.07%;

毛利分别约为人民币1.94亿、0.03亿、0.02亿、及0.10亿元,2024年同比增长率为-98.20%;

研发分别约为人民币-1.31亿、-1.35亿、-0.52亿元及-0.64亿元,2024年同比增长率为2.72%;

净利润分别约为人民币0.06亿元、-2.18亿元、-0.74亿元、及-1.12亿元,2024年同比增长率为-3486.39%;

毛利率分别约为96.99%、29.47%、54.93%、及76.17%。

来源:LiveReport大数据

截至2025年4月30日,公司经营现金流达人民币-4372.9万元,账上现金7283.3万元。

二、基石投资者

基石投资者无

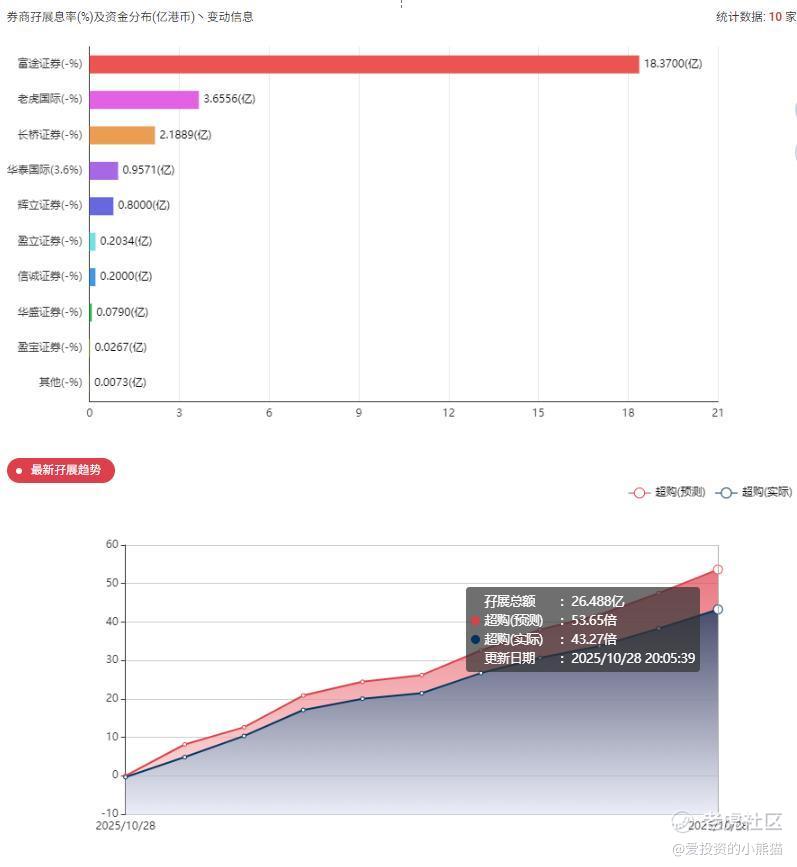

共有9家承销商

保荐人历史业绩:

中信证券(香港)有限公司

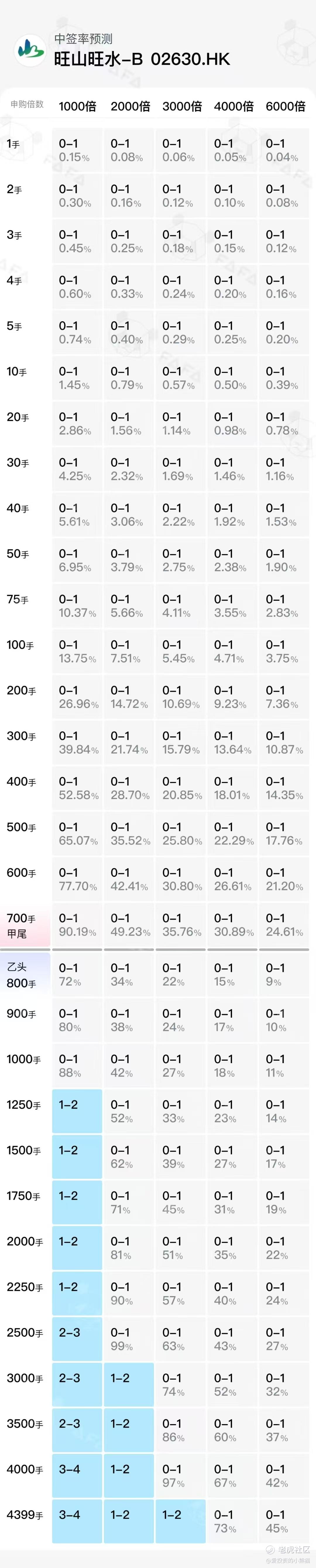

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购43.27倍,

中签率分析

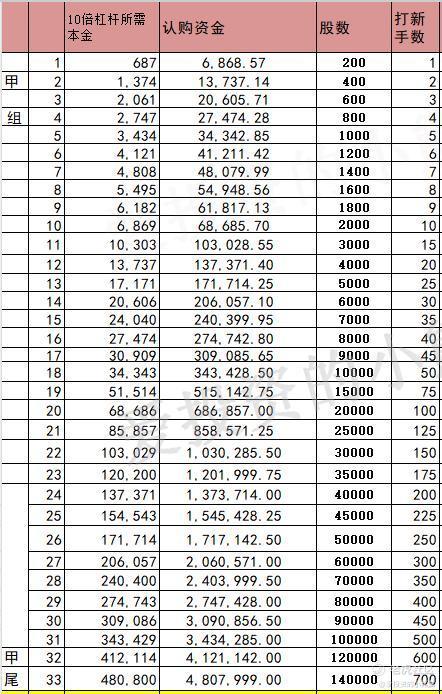

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金550万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数33.00港元计算,公开的上市所有开支总额约为5960万港元,募资额约5.81亿港元,占比约10.26%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

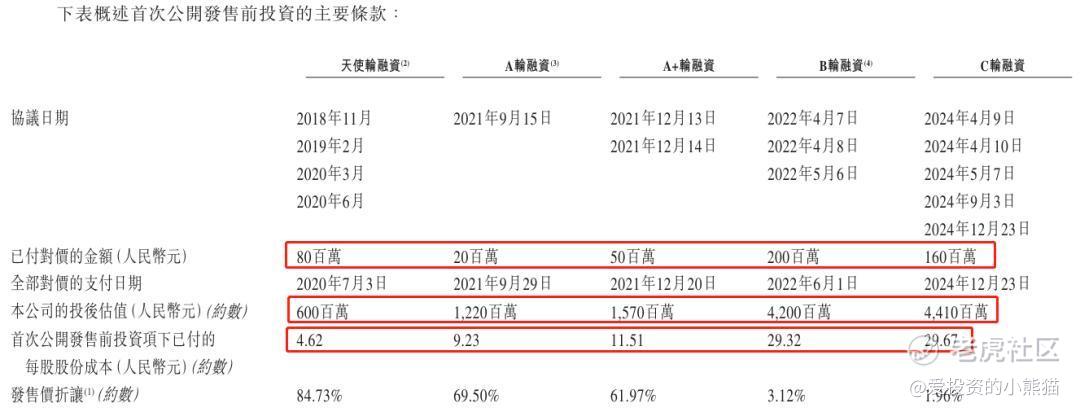

截至2025年10月,旺山旺水共完成五轮股权融资,累计融资金额5.1亿元人民币,投后估值从2021年的12.2亿元增长至2024年的44.1亿元。

A轮(2021年9月):融资2000万元后估值12.2亿元,每股成本约9.23元 。

A+轮(2021年12月):融资5000万元后估值15.70亿元,每股成本约11.50元 。

B轮(2022年6月):融资2.00亿元后估值42.00亿元,每股成本约29.32元 。

C轮(2024年12月):融资1.60亿元后估值44.10亿元,每股成本约29.67元 。

2024年营收暴跌94%至1183万元,净亏损2.18亿元;2025年前四个月亏损1.12亿元,现金及等价物仅7283万元,仅能维持约半年运营 。短期偿债能力严重不足。

旺山旺水IPO前融资呈现“早期低成本、后期高估值、关联方利益输送”的特征,其核心产品TPN171(ED药物)和LV232(抗抑郁药)虽具技术差异化,但财务恶化、商业化不确定性及治理问题显著。不过看这些都没啥用,b10机制还是筹码逻辑,货都在国配那边,就看国配货给谁了。

旺山旺水 集资额:5.63亿港元-5.98亿港元,无基石投资者,总市值:53.63亿港元-56.98亿港元,H股市值:21.34亿港元-22.67亿港元,流通盘较小,可能引发短期炒作后的抛售压力,对比八马茶叶基本上差不多,说到底这个票就是个小票你去赌它大小就好了,最近又是来四个新股打起来。很多资金都分流走了。

不过最后走势会不会和八马这样?谁也不知道!

精彩评论