[复盘] 我们常常看到一个奇怪现象:张三和李四,在同一时间,面对同一市场,甚至买入同一股票。几年后,张三实现了可观的盈利,而李四却在恐慌中割肉离场,感叹时运不济。

他们之间的差异,是智商?信息?还是运气?

都不是。如果说投资是一场修行,那么大多数人被淘汰,并非因为选股(“脑”)的失误,而是因为持股(“胃”)的无力。

投资的三重“风险”:

在我们深入探讨之前,必须厘清三个经常被混淆的概念:风险意愿 (Risk Tolerance)、风险容量 (Risk Capacity) 和风险偏好 (Risk Appetite) 。

风险意愿 (Risk Tolerance): 这是纯粹的心理层面。你愿意在多大程度上“忍受”账面上的损失而不至于夜不能寐?它是一种“精神状态”,会随着市场火爆或恐慌而剧烈波动 。

风险容量 (Risk Capacity): 这是绝对的财务层面。你的财务状况允许你承担多大的风险?这由你的年龄、收入、负债和投资期限等客观因素决定 。你的目标有一个截止日期,你要么有时间从损失中恢复,要么没有 。

风险偏好 (Risk Appetite): 这更多是战略层面,指你为了达到某个目标,主动选择去追求和承担的风险水平 。

李四的悲剧在于,他高估了自己的“风险意愿”。牛市中,他以为自己是激进的猎手;熊市来临,市场下跌,他才发现自己真实的风险意愿低得可怜,他的“精神状态”崩溃了 。

张三的胜利,在于他深刻地理解自己的“风险容量”(例如:这笔钱20年内不需要用),并以此为锚,构建了一个与“风险意愿”相匹配的策略。

心魔的源头:为何我们天生“追涨杀跌”?

为什么大多数人的“风险意愿”如此脆弱?答案藏在我们的大脑深处。

诺贝尔经济学奖得主丹尼尔·卡尼曼 (Daniel Kahneman) 和阿莫斯·特沃斯基 (Amos Tversky) 在其开创性的“前景理论” (Prospect Theory) 中揭示了这一点 。该理论的核心是“损失厌恶” (Loss Aversion)

研究表明:亏损1000美元带来的痛苦感,几乎是赚取1000美元带来的愉悦感的两倍 。

这种不对称性,是人类进化而来的生存机制——规避威胁远比追求收益更重要。但在金融市场,这个机制却成了“心魔”。当市场下跌,你的大脑会拉响警报,释放出两倍的痛苦信号,迫使你“不惜一切代价停止痛苦”——也就是“卖出”。

这完美解释了“追涨杀跌” 。我们追涨,是因为错失收益的“痛苦”;我们杀跌,是因为承受损失的“剧痛”。李四不是败给了市场,他是败给了自己大脑中那个古老的、非理性的部分。

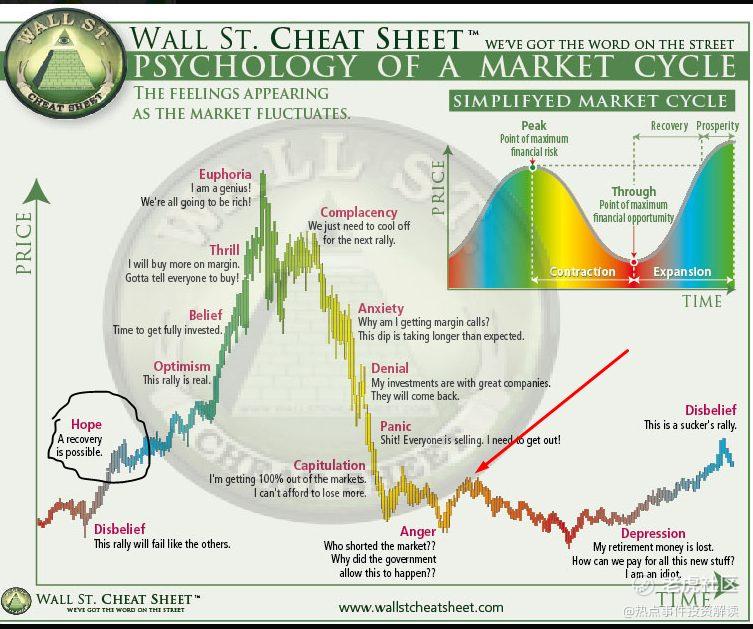

情感炼狱图:你在这张“镜子”的哪里?

这个“心魔”是如何在现实中运作的?下面这张在华尔街流传甚广的“市场情绪周期图”(Wall Street Cheat Sheet) ,就是一张精准的情感地图,一面映照出投资者宿命的镜子。

上涨阶段: 市场从熊市废墟中复苏。最初,人们“不相信” (Disbelief) 这是真的。随后转为“希望” (Hope) 和“乐观” (Optimism)。

风险顶峰: 随着价格飙升,市场进入“狂喜” (Euphoria) 阶段。这是“最大金融风险” (Maximum Financial Risk) 的时刻 。李四正是在这个阶段,听信了各种“造富神话”,带着FOMO(害怕错过)的情绪冲进市场。

下跌阶段: 市场见顶回落。起初,人们“自满” (Complacency),认为只是短暂回调。随后,市场继续下跌,情绪滑向“焦虑” (Anxiety)、“否认” (Denial),最终进入“恐慌” (Panic)。

机遇谷底: 在“恐慌”之后,是“投降/绝望” (Capitulation/Depression)。这是“最大金融机会” (Maximum Financial Opportunity) 的时刻 。李四正是在这里,承受不了“损失厌恶”的剧痛,清仓卖出,发誓永不回股市。

而张三呢?他可能在“绝望”或“不相信”的阶段,买入了李四割肉的筹码。

十几年来投资路上的血与泪,让我坚信一个道理:你的最终盈利水平,很大程度上,是由你对损失的承受能力决定的。大幅亏损还不卖的人,原因只有两个:

-

死猪不怕开水烫,彻底不管;

-

坚定相信标的,因为非常清楚买入时的原则和标准,即使大幅下跌,只要当初买进的理由没有变,就坚定持有,甚至地位还补仓。这种补仓不是为了摊低成本,而是觉得便宜,有点巴菲特的意思。

持有第2种观点并忍受巨幅亏损的人,往往能扛住上涨的诱惑,而不卖出股票,最终获利远超当时的亏损幅度。

战胜心魔(一):重塑你的“损失”观

要打破这个宿命循环,我们必须重塑对“损失”的认知。你需要两个强大的“认知解药”。

解药一:分清“账面浮亏”与“实际亏损”

李四在“恐慌”中看到的那个刺眼的红色数字,是真正的亏损吗?不。

在金融上,这被称为“未实现亏损” (Unrealized Loss),即“账面浮亏” 。它只是一个理论上的、暂时的数字 。只要你没有卖出,它下一周就可能变回“账面浮盈”。

当你按下卖出键的那一刻,“账面浮亏”才变成了“实际亏损” (Realized Loss) 。

李四的行为,就是“锁定亏损” (locking in those losses) 。他主动将一个暂时的“纸面问题” ,变成了永久的、无可挽回的“资金损失”。

解药二:波动不是风险,而是“入场券”

第二个解药:是彻底改变你的叙事方式。金融作家摩根·豪塞尔 (Morgan Housel) 有一句名言:“波动是你支付的‘入场券’ (Price of Admission),而‘奖品’是卓越的长期回报。”

这是我最喜欢的一段话,送给各位:市场下跌不是对你的“惩罚”,也不是一种“风险”,它只是你为了获得远超通胀的长期收益,而必须支付的“成本” 。

这个认知转变是颠覆性的。它将你从一个无助的“受害者”(市场对我做了什么!)转变为一个理性的“消费者”(我选择支付这个价格,来换取那个奖品)。你不会因为电影院收你门票钱而愤怒,那你为什么要因为市场向你收取“波动费”而恐慌呢?

如何“做好准备”,修炼强大的“胃”?

1. 用“大脑”的深度,武装“胃”的强度

林奇的“胃”为何如此强大?因为他做了功课。他给出的黄金法则是:“了解你所持有的东西,以及你为什么持有它。”

你的损失承受能力,并非来自盲目的“死扛”,而是来自理性的“信念”。

如果你买入一只股票,仅仅因为它在上涨(FOMO),那么当它下跌20%时,你持有的理由消失了,你唯一的选择就是恐慌卖出。

如果你买入它,是因为“它拥有强大的护城河、健康的现金流和卓越的管理层”,那么当它下跌20%时,这些“基本面”改变了吗?没有。既然持有的理由没有改变,价格的波动又有什么关系?

你的承受力,就是你研究深度的副产品。

2. 用“系统”的理性,对冲“人性”的非理性

对于大多数人而言,最好的策略不是靠“意志力”硬抗,而是设计一个让你“舒服”到可以穿越周期的系统。

这就是“资产配置” (Asset Allocation)

资产配置的真正目的,不是最大化收益,而是管理你的情绪 。它通过分散投资(如股票、债券、现金等),来“平滑回报曲线” 。

一个平稳的旅程,远比过山车更容易让人坚持到底。一个好的投资组合,不是帮你赚最多的钱,而是在市场恐慌时,阻止你做出最愚蠢的决定 。它通过构建一个“股债搭配” 的系统,来主动管理你的“遗憾风险” (regret risk) ,确保你不会在“暴风雪”中冻死。

结语:你的盈利,是你承受力的镜像

回到最初的问题。张三和李四的命运分野,不在于智力,而在于行为。

李四是自己大脑的受害者。他被“损失厌恶” 所绑架,在情绪周期图 的谷底,将“账面浮亏” 变成了“实际亏损”。

张三赢了,不是因为他没有情绪,而是因为他建立了一个强大的系统来对抗情绪。这个系统由两部分组成:来自“大脑”的深度研究(信念),和来自“系统”的资产配置(纪律)。

投资的盈利,最终不会奖赏最聪明的人,也不会奖赏最幸运的人,它只会奖赏那些最有韧性的人。这种韧性,不在K线图里,不在研报里,它在你的“胃”里 。

在市场这场终极考验中,你的回报,不过是你承受能力和忍耐力的镜像。

在下一次投资前,请先不要问:“我该买什么?”而是问自己一个更重要的问题:“我,能承受什么?”

精彩评论