保荐人:高盛(亚洲)有限责任公司 美林(亚太)有限公司 德意志证券亚洲有限公司 华泰金融控股(香港)有限公司

招股价格:180.00港元一口价

集资额:75.52亿港元

总市值:769.05亿港元

每手股数 100股

入场费 18181.54港元

招股日期 2025年10月28日—2025年11月03日

暗盘时间:2025年11月05日

上市日期 2025年11月06日(星期四)

招股总数 4195.57万股

国际配售 3776.01万股,约占 90.00%

公开发售 419.56万股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 高盛

发行比例 9.82%

市盈率 -36.08

公司简介:

小马知行是实现自动驾驶出行大规模商业化的领导者,为(i)截至最后可行日期唯一一家获得在四座一线城市提供面向公众的自动驾驶出行服务全部可得及所需监管许可的L4自动驾驶科技公司,截至同日运营一支由超过680辆自有自动驾驶出租车组成的车队;及(ii)中国首家于2024年12月获准在跨省高速公路上进行L4无人驾驶的自动驾驶卡车编队测试的公司,截至最后可行日期运营一支由超过170辆自有及租赁自动驾驶卡车组成的车队。公司一直致力开发先进L4级自动驾驶技术,主要着重自动驾驶出行服务。公司亦经营自动驾驶卡车服务和技术授权与应用业务,验证不同商业场景核心L4无人驾驶技术的适应性和可扩展性。自动驾驶出行服务:公司搭载“虚拟司机”技术的车辆为预约车辆服务的乘客提供自动驾驶出行服务,主要通过(a)向OEM及出行网络平台提供一套全面的AV工程解决方案,包括AV软件部署及维护、车辆集成及工程以及道路测试,帮助其将公司的L4自动驾驶技术与其车辆平台集成,及(b)通过提供自动驾驶出租车向乘客收取车费(目前收入占比较低),以产生自动驾驶出行服务收入。

截至最后可行日期,公司运营一支由超过720辆自有自动驾驶出租车组成的车队,累计自动驾驶里程超过48.6百万公里。

自动驾驶卡车服务:基于一套通用的底层技术,公司于2021年3月在中国推出仓至仓自动驾驶货运解决方案,主要通过使用自动驾驶卡车车队向物流平台提供有偿运输服务来产生自动驾驶卡车收入。

技术授权与应用:向选定汽车公司提供一整套智能出行解决方案,涵盖软件授权、硬件和数据分析工具。公司亦提供若干增值技术服务,如车辆集成服务、软件开发和授权服务,主要面向传感器和硬件组件供货商,帮助他们更好地调整产品和解决方案,以适应L4自动驾驶使用场景。此外,公司还提供V2X(车联网)产品和服务,以加强道路安全、提高运输效率和改善运输体验。

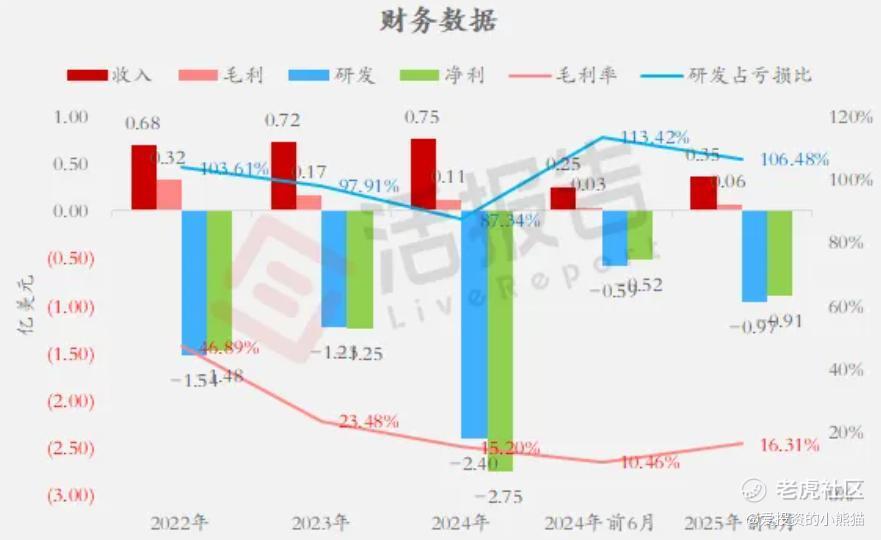

截至2024年12月31日止3个年度、2024年及2025年前6个月:

小马知行收入分别约为美元0.68亿、0.72亿、0.75亿、0.25亿、0.35亿,2025年前6月同比+43.34%;

毛利分别约为美元0.32亿、0.17亿、0.11亿、0.03亿、0.06亿,2025年前6月同比+123.47%;

研发分别约为美元-1.54亿、-1.23亿、-2.40亿、-0.59亿、-0.97亿,2025年前6月同比+64.35%;

净利分别约为美元-1.48亿、-1.25亿、-2.75亿、-0.52亿、-0.91亿,2025年前6月同比+75.07%;

毛利率分别约为46.89%、23.48%、15.20%、10.46%、16.31%;

研发占亏损比分别约为103.61%、97.91%、87.34%、113.42%、106.48%;

净利率分别为-216.78%、-174.31%、-366.55%、-209.45%、-255.80%。

来源:LiveReport大数据

截至2025年6月30日,公司经营现金流达-7957万美元,账上现金3.19亿美元。

二、基石投资者

小马智行在2025年10月启动的港股双重上市中,引入了五家国际知名机构作为基石投资者,合计认购金额达1.2亿美元(约9.32亿港元),占发售股份总数的12.34%。具体基石投资者包括:

1. Eastspring Investments(瀚亚投资)

作为保诚集团(Prudential plc)旗下专注亚洲市场的资产管理公司,Eastspring认购2000万美元,其投资覆盖科技、消费等领域,曾参与多家自动驾驶及新能源企业的融资。

2. Ghisallo Master Fund

全球领先的对冲基金,专注于科技和交通领域投资,此次认购5000万美元,为基石投资者中最大单笔认购方。Ghisallo曾投资特斯拉、Waymo等自动驾驶头部企业,对小马智行的技术商业化潜力持长期看好态度。

3. Athos Capital

以科技和可持续发展为核心的私募股权投资机构,认购2500万美元。Athos在智能出行领域布局广泛,此前已投资文远知行等自动驾驶公司。

4. Hel Ved Capital

欧洲家族办公室背景的投资机构,专注于硬科技和工业4.0领域,认购1500万美元。Hel Ved曾参与欧洲多家自动驾驶技术公司的早期融资,此次投资体现其对小马智行全球化战略的认可。

5. Ocean Arete

总部位于美国的量化投资基金,认购1000万美元。Ocean Arete通过数据分析和技术评估,筛选具有高增长潜力的科技企业,此次投资是其在自动驾驶领域的首次公开市场布局。

基石投资者的选择反映了小马智行在技术壁垒和商业化前景上的行业认可度。例如,Eastspring作为保诚集团成员,可能为其提供保险、金融等领域的生态资源;Ghisallo的投资则强化了其与国际资本的连接。

此前参与小马智行多轮融资的红杉中国、丰田汽车、五源资本等属于战略投资者或早期财务投资者,未参与此次港股基石投资 。此次引入的基石投资者均为首次合作的国际长线机构,体现了资本市场对其港股上市的独立评估。

共有9家承销商

保荐人历史业绩:

高盛(亚洲)有限责任公司

美林(亚太)有限公司

德意志证券亚洲有限公司

华泰金融控股(香港)有限公司

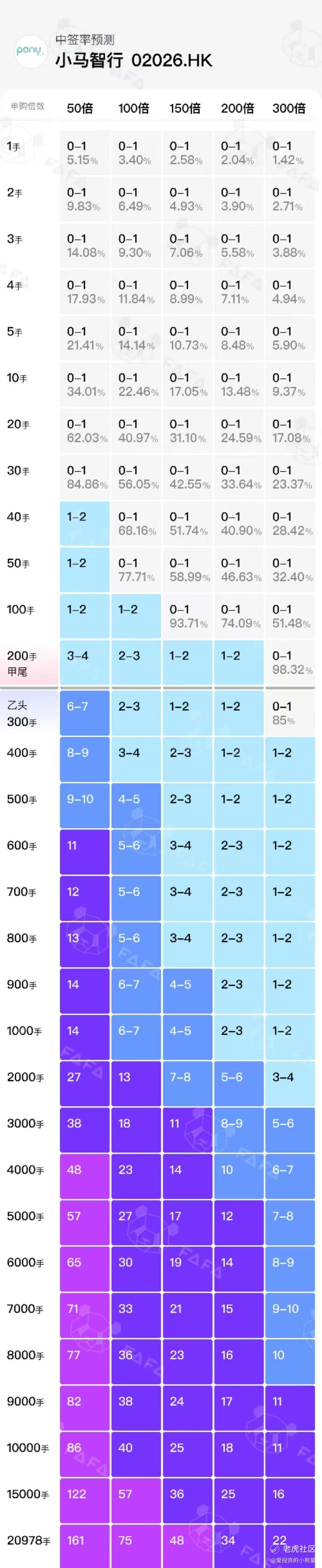

2.中签率和新股分析

(来自AIPO)

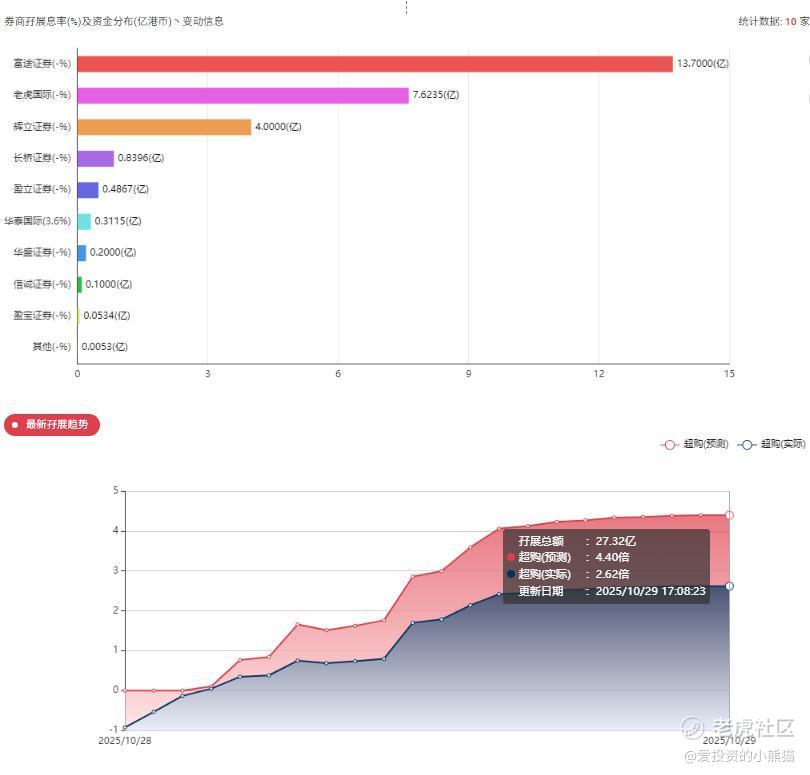

目前展现的孖展已超购2.62倍,

中签率分析

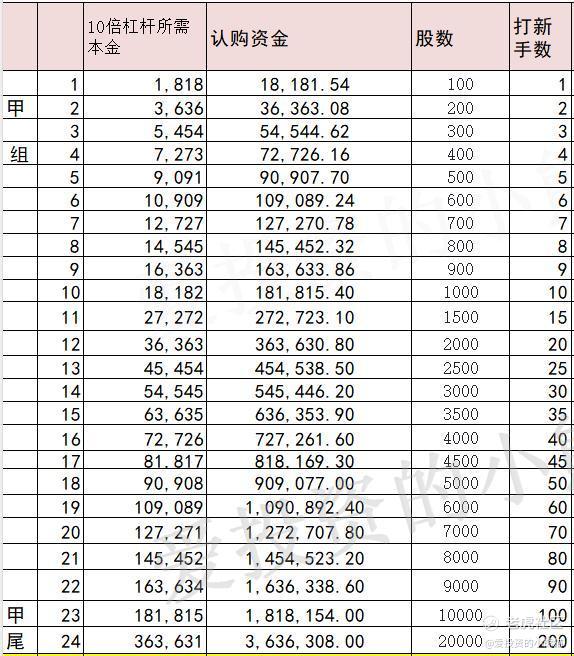

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金546万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价180.00港元计算,公开的上市所有开支总额约为3.59亿港元,募资额约75.52亿港元,占比约4.75%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

截至2025年10月29日,小马智行美股ADR(PONY)收盘价为21.87美元,对应港股通汇率下的港元价格约为170.33港元(21.87×7.79),而港股IPO发行价上限为180港元,较美股溢价约5.7%。这一溢价水平显著低于港股上市前市场预期的17.7%(以美股前收盘价19.68美元计算),反映出投资者对高估值的谨慎态度。

美股以机构投资者为主(如ARK基金、柏基资本),更关注技术壁垒和长期增长潜力;港股市场散户占比高,对短期盈利和估值敏感度更高。小马智行2025年上半年经调整净亏损7442万美元,盈利前景不明朗,可能削弱港股投资者热情 。

美股科技股普遍采用PS(市销率)估值,而港股市场对高亏损企业的容忍度较低。按港股发行价上限180港元计算,小马智行2024年PS约为131倍,显著高于美股同行(如Waymo PS约80倍),估值压力较大。

风险提示:

1. 高估值与盈利压力

港股发行价对应2024年PS 131倍,显著高于行业平均水平。Robotaxi收入占比不足10%,依赖技术授权和Robotruck业务短期难以盈利。彭军预计车队规模达5万辆时(2028-2029年)实现盈亏平衡,需长期资金支持。

2. 技术迭代风险

特斯拉Robotaxi于2025年开放服务,Waymo计划2026年将车队规模扩至10万辆。小马智行需在感知算法、决策系统等方面持续投入,以保持领先 。

3. 政策与监管不确定性

国内自动驾驶责任划分细则尚未明确,欧洲数据本地化要求可能延缓全球化进程。若政策收紧或合规成本上升,将影响商业化节奏 。

小马智行作为全球Robotaxi赛道的头部企业,技术实力和商业化进度均处于领先地位,但高估值和盈利不确定性仍是主要痛点。港股上市为其提供了新的融资渠道,但短期内需消化估值压力。投资者应根据风险偏好和投资期限,权衡技术潜力与市场波动,谨慎做出决策。

和文远智行一样,这个是美股上市过,不过这个折价得更加少 本来美股回归上市的票打新就没什么意思。

精彩评论