保荐人:中国国际金融香港证券有限公司 摩根士丹利亚洲有限公司

招股价格:35.00港元一口价

集资额:30.89亿港元

总市值:359.32亿港元

每手股数 100股

入场费 3535.30港元

招股日期 2025年10月28日—2025年11月03日

暗盘时间:2025年11月05日

上市日期 2025年11月06日(星期四)

招股总数 8825.00万股

国际配售 8383.75万股H股,约占 95.00%

公开发售 441.25万股H股,约占5.00%

分配机制 机制A

计息天数:1天

稳价人 中金

发行比例 8.60%

市盈率 -13.38

公司简介:

文远知行是L4级自动驾驶领域的全球先行者。截至最后实际可行日期,公司部署的自动驾驶产品及解决方案覆盖中国、阿联酋、沙特阿拉伯、瑞士、法国、新加坡及日本等十一个国家的30多个城市。公司的自动驾驶出租车服务,已成为全球首批同时在中国和中东地区实现规模化商业化运营的服务商之一。根据灼识谘询的资料,2024年,以城市道路L4级及以上自动驾驶产生的收入计,文远知行全球排名第二,占据21.8%的市场份额。

公司开发了WeRide One,一个通用技术平台,该平台整合了公司专有的技术栈,包括死循环仿真引擎、混合架构、自研基础设施、优质数据集、先进的高性能计算平台统一的运营平台及硬件。WeRide GENESIS是公司L4级自动驾驶能力的核心支柱,这是一款专有、一体化的死循环仿真引擎。

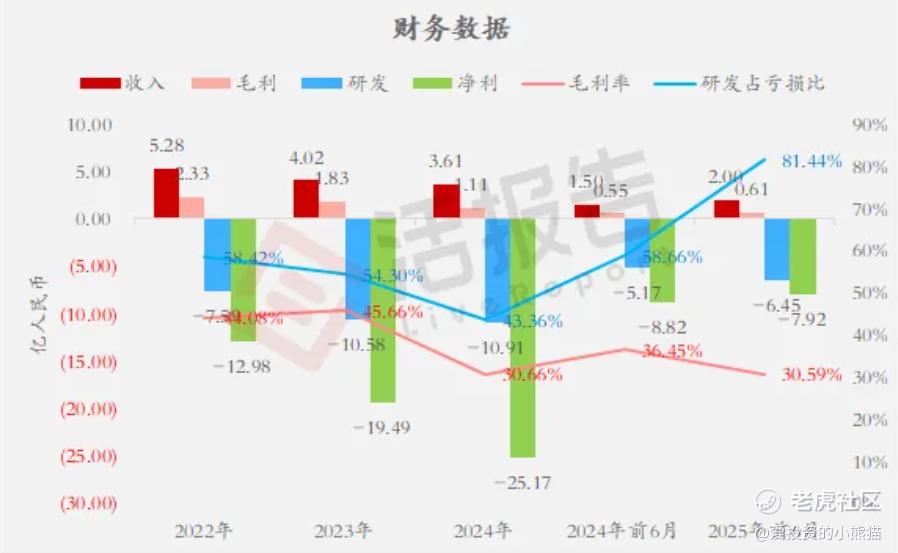

截至2024年12月31日止3个年度、2024年及2025年前6个月:

文远知行收入分别约为人民币5.28亿元、4.02亿元、3.61亿元、1.50亿元、2.00亿元,2025年前6月同比+32.81%;

毛利分别约为人民币2.33亿元、1.83亿元、1.11亿元、0.55亿元、0.61亿元,2025年前6月同比+11.44%;

研发分别约为人民币-7.59亿元、-10.58亿元、-10.91亿元、-5.17亿元、-6.45亿元,2025年前6月同比+24.64%;

净利分别约为人民币-12.98亿元、-19.49亿元、-25.17亿元、-8.82亿元、-7.92亿元,2025年前6月同比-10.23%;

毛利率分别约为44.08%、45.66%、30.66%、36.45%、30.59%;

研发占亏损比分别约为58.42%、54.30%、43.36%、58.66%、81.44%

净利率分别为-246.14%、-485.04%、-696.92%、-586.63%、-396.52%。

来源:LiveReport大数据

截至2025年4月30日,公司经营所用现金净额达人民币-6.63亿元,账上现金38.36亿元。

二、基石投资者

基石投资者无

共有9家承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

摩根士丹利亚洲有限公司

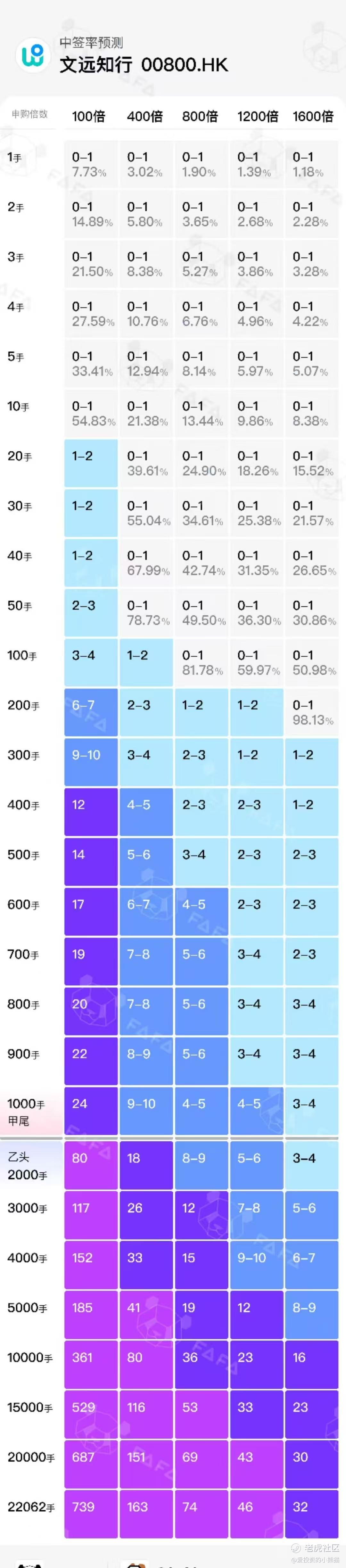

2.中签率和新股分析

(来自AIPO)

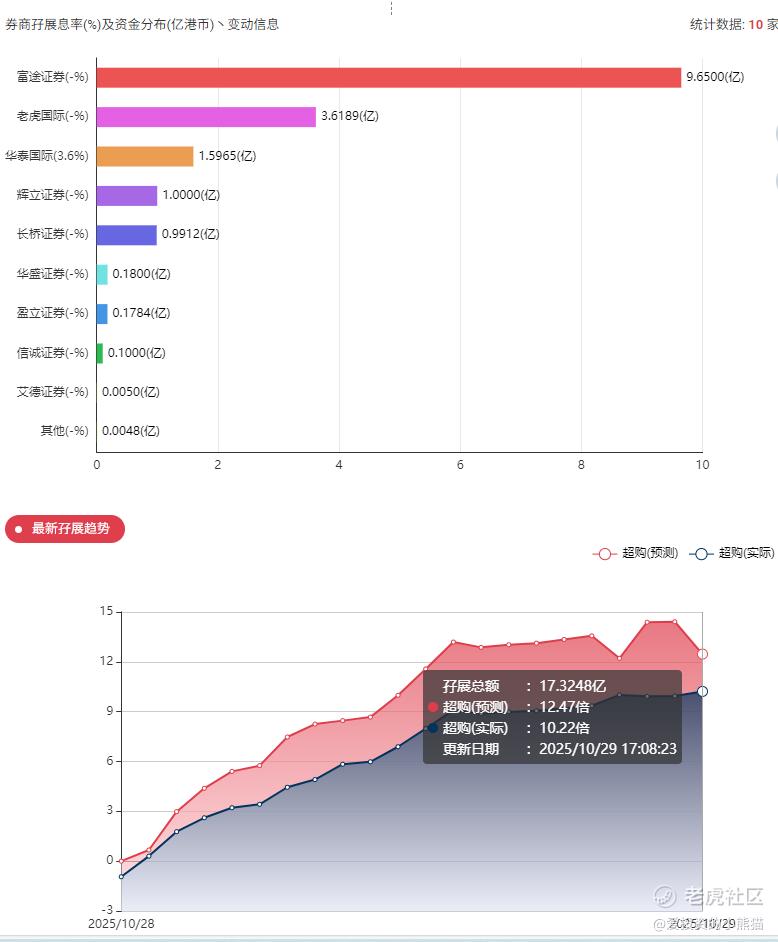

目前展现的孖展已超购10.22倍,已回拨10.00%,如果超购50倍以上,要回拨20.00%。

中签率分析

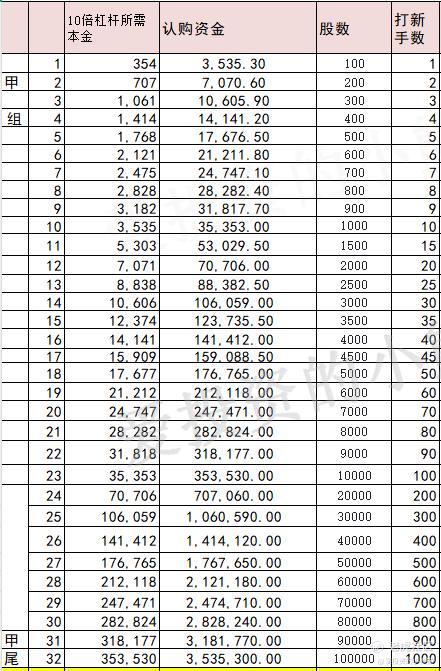

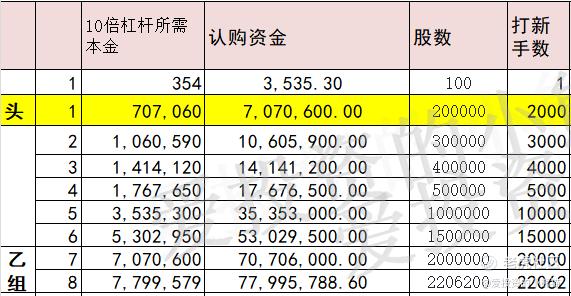

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金708万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价35.00港元计算,公开的上市所有开支总额约为1.73亿港元,募资额约30.89亿港元,占比约5.60%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

文远知行目前为“美股+港股”双重上市架构,其港股发行价较美股存在显著溢价。根据2025年10月28日数据,港股发行价定为35港元/股,较当日美股收盘价11.72美元(ADR比例1:3)溢价约15.36% 。

值得注意的是,这一溢价水平处于行业高位。以同期上市的小马智行为例,其港股溢价率约为11.8%,低于文远知行。若上市后股价波动较大,溢价可能进一步收窄。

主要风险

1. 高估值压力:

按港股发行价计算,2024年PS(市销率)约为91.7倍,显著高于行业平均水平(小马智行PS约65倍) 。

净利润持续亏损,2025年Q2净亏损7915万美元,研发投入占营收比例超450%。

2. 竞争格局严峻:

国内市场面临百度Apollo、小马智行等企业的激烈竞争,海外市场需应对Waymo、Cruise的挑战 。

车企自研自动驾驶技术趋势加剧,可能挤压第三方供应商市场份额。

3. 政策与合规风险:

自动驾驶相关法规在各国差异较大,如美国部分州对无人车运营的限制可能影响商业化进度 。数据安全与隐私保护要求趋严,海外扩张需投入额外成本满足合规标准 。

总之文远知行作为全球通用自动驾驶领域的头部企业,技术实力与商业化进度均处于行业前列。但其港股发行价对应的高估值与盈利不确定性形成显著矛盾,建议投资者根据风险偏好与投资期限灵活决策。长期来看,若公司能在2027年前实现规模化盈利,双重上市架构下的估值修复空间较大;短期则需警惕资本市场对科技股的情绪波动。

这个票前年美股上市的时候我们还打过呢!现在都可以回归港股IPO的,十几个点折价相比于ah确实还是要少很多,不过涨跌幅差异就更加小了,美股本来就是全球流通的,不少港股券商都有开通美股交易的业务,而且还支持做多做空,以往规则中签很多的情况之下,还需要做空期权对冲一下,现在b10制度就这点中签率,操作成本太高都不值得折腾了,不过国配那边肯定是可以足额的,大机构确实是需要对冲。

精彩评论