导读:

1932年,正值美国工业大萧条第三年,通用汽车(General Motors, GM)面临自1929年以来最严峻的经济挑战。

销量暴跌、销售额下降、海外业务受限,整个汽车行业遭遇前所未有的压力。然而,年报显示,通用汽车不仅保持了盈利,还维持了现金储备、折旧政策和股息分配计划的稳定,这凸显了公司在危机中卓越的财务韧性与运营管理能力。

本文从投资者视角出发,分析大萧条对通用汽车的短期盈利冲击及长期潜在机会。

文章将解构公司在成本控制、运营重组、技术研发、员工与经销商激励等方面的应对措施,并探讨汽车行业的基本面、市场地位以及未来复苏潜力。

投资者可借此理解,在宏观经济逆风下,如何识别具备韧性、能长期创造价值的企业,以及如何评估短期下滑与长期成长之间的关系。

以下为正文:

1932年美国汽车行业状况

销量下降:净销售额4.3亿美元,下降46.6%;总销量下降47.6%。

净利润:1932 年经营净利润仅164,979美元,远低于1931年的1亿美元。

但汽车作为交通工具的经济地位稳固:汽车行驶里程持续消耗,旧车折旧加速,为未来市场复苏提供机会。

技术进步和生产效率提升降低购置及运营成本,扩大使用场景。公司及行业未来复苏速度可能加快,汽车行业长期竞争地位未受动摇。

以下是年报内容摘录:

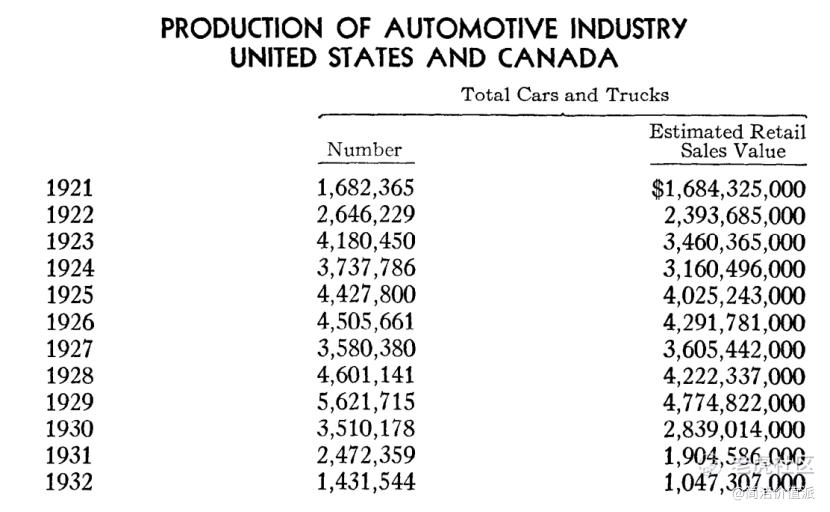

下表列示了截至1932年(含1932年)的12年间,美国、加拿大汽车行业的产量,以及海外运营组装厂的产量;数据既包含台数维度,也包含以美元计价的预估零售销售额维度。

上述数据表明,与1929年(大萧条开始之年,也是汽车行业迄今为止产量最高的年份)相比,1932年汽车行业的销售额(美元)下降78%,销量(台数)下降75%。

此外,若进一步追溯汽车行业历史,需回到14年前的1918年,才能找到产量低于1932年的年份。

值得注意的是,1918年美国在用汽车数量为6,147,000台,而1932年这一数字约为24,100,000台。

上述情况,再加上另外两个事实—大萧条期间汽车总上牌量仅略有下降,汽油消耗量保持良好(1931年创历史峰值,1932年仅下降7.5%),表明汽车行驶里程存量正快速消耗(即现有汽车因持续使用而损耗加剧)。

此外,技术进步与生产效率提升,正不断巩固汽车作为交通工具的经济地位:这不仅降低了汽车的购置成本与运营成本,还提升了使用便利性,进而全面扩大了汽车的应用场景与实用价值。

除此之外,目前经济领域尚未出现任何可能在任何意义上挑战汽车行业主导地位的事物。

无疑,没有任何行业的经济必要性基础比汽车行业更稳固;除了衣食住等生活必需品,也没有任何行业能比汽车行业更能占据社会购买力的重要份额。

因此,我们不仅有理由认为,更可以肯定地预期:当调整期结束后,汽车行业不仅能维持其全球最重要行业的地位,其复苏速度还将因“非正常生产年份(指大萧条期间)积累的现有设备折旧与陈旧贬值”而加快。

因此,无论从哪个角度审视,都无法否认一个结论:汽车行业的内在实力未受动摇,其未来发挥更大作用的机遇也毋庸置疑。

产品和运营

公司新产品线研发旨在“更低价格、更高价值”,保持技术进步;雪佛兰推出历史最低价车型,凯迪拉克V-12、V-16定制车型持续提供高端选项。

坚持技术创新,以保持市场竞争力和品牌价值,总体而言,该产品线实现了“更低价格,更高价值”。

此外,雪佛兰汽车部门(Chevrolet Motor Division)新增了一个产品系列,其定价创下公司历史新低。

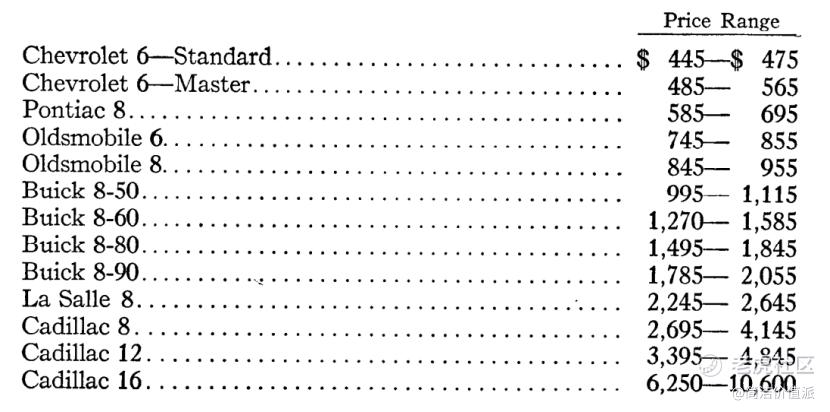

本公司1933年度乘用车产品线(从雪佛兰到凯迪拉克V-12,含凯迪拉克V-12)共提供89种车身款式,标价区间为445美元至4,845美元。

凯迪拉克V-16此后将完全采用定制生产模式,提供61种可选车型方案,价格区间为6,250美元至10,600美元。

本公司全系列产品及其各品类价格区间如下。

大萧条下的公司经销商体系

1932年启动“产品与经销商关系”全面重组,整合多条产品线,优化收入与成本匹配。经销商运营成本随销量下滑按比例削减,确保渠道稳定性与盈利能力。

以下摘自年报:

销量出现如此显著的下滑,以及随之而来的总收入减少,给每位经销商都带来了难题。这类难题的总体特征,与公司内部面临的问题相似。

1920至1930年(含首尾两年),是公司几乎所有业务的扩张期。

在此期间,公司的市场竞争地位从1920年的约16%提升至1930年的33.7%,1932年进一步提升至40.4%;销量(台数)则从1920年的39.3万台,增长至1929年的峰值(近190万台)。

这意味着公司采取了高度聚焦策略,否则无法实现这样的成果。

作为该聚焦策略的一部分,经销商群体的业务在很大程度上被限定为销售公司的某一条产品线。

在本报告所涉时期的前两年(1930-1931年),经销商体系与公司均意识到,运营成本(即经营开支)必须随销量下滑按比例削减。

在这一方向上,公司与经销商取得了极具建设性的成果。

然而,在本报告所涉时期的第三年(1932年)年初,各方意识到,随着大萧条持续且可能加剧,必须采取更有力的举措。

因此,1932年公司启动了“产品与经销商关系”的全面重组,核心举措是在众多经销商门店内整合多个产品线。目标是建立并维持“收入与成本”之间更经济的匹配关系,而收入与成本的核算均基于当前形势。

所面临的问题极为棘手,但与公司自身情况一样,各方均认识到:充分应对此类局面的唯一途径,是正视现实,积极且明智地采取行动。

最大限度顾及相关各方的权益,同时尽可能有效地保全相关大额投资及其盈利能力。

令人欣慰的是,这一调整已在很大程度上得以落实。

管理层始终认识到经销商稳定性的重要性,并全力采取措施,巩固并提升这一至关重要渠道(公司向个人消费者分销产品完全依赖该渠道)的经济地位与运营效率。

海外业务:

受经济环境影响,海外销售大幅下滑(销售额从1.1亿美元降至6472万美元,销量从125,606台降至77,159台)。

德国市场保持竞争地位,英国业务略小但正在扩建,巩固大英帝国业务影响力。

以下摘自年报:

鉴于公司在海外业务中已确立的重要地位,阐述这一业务领域的情况想必具有参考价值。

本报告第33页列示了海外销售汇总数据,从中可看出:海外销售批发净值从1931年的110,525,817美元降至1932年的64,722,593美元;轿车与卡车销量(台数)从1931年的125,606台降至1932年的77,159台。

为便于理解海外业务的大幅下滑程度,特此说明(以供查阅):海外业务迄今的峰值出现在1928年,当时批发净值达252,152,284美元,轿车与卡车销量达282,157台。

当前海外业务趋势显示,在下次增长到来前,其规模可能基本稳定在当前水平。

然而,除非通过某种方式采取建设性举措,消除或减少当前存在的各类国际贸易限制(如货币贬值、外汇管制、关税壁垒和禁运),否则很难期望海外业务能实现大幅增长。

公司已不时向股东告知其海外制造业务(尤其是在德国和英国)的发展状况。

本报告所涉年度,公司通过位于里塞尔海姆的欧宝股份公司(Adam Opel A.G.)在德国开展的业务,受该国当前经济形势影响,进一步受限。

尽管如此,欧宝股份公司仍稳固维持了其在特定市场的竞争地位。

公司在英国的业务规模略小于在德国的业务。

但公司仍认为,有必要适度扩张其在英国的业务——该业务由位于英国卢顿的沃克斯豪尔汽车有限公司(Vauxhall Motors Ltd.)开展。

截至年末,这一扩建计划已接近完成;种种迹象表明,该计划不仅有助于巩固公司在英国的地位,还将对其在整个大英帝国范围内的业务产生积极影响。

股东利益:

1932年,大萧条进入最深的谷底,美国汽车销量从1929年的近500万辆跌至不足150万辆,整个行业哀鸿遍野。

通用汽车(General Motors)在这样的宏观寒冬下,依然在年报中展现出一种罕见的“股东意识”,强调资本的安全性、红利的可持续性以及长期竞争力的积累。

首先,在财务策略上,通用采取了极为稳健的资本保全政策。公司主动削减产能与库存,保持现金与短期票据的充足比例,以应对市场波动。

管理层在年报中明确指出:“我们宁愿短期收益下滑,也不牺牲未来的偿付能力与股东信心。”这意味着通用在危机中把现金流放在利润之前,把企业生存力放在股东分红之前。

其次,在股东回报层面,通用坚持维持派息,即便盈利大幅下滑,也尽可能不让股东失去信心。

1932年通用普通股分红虽下降,但公司仍保持对优先股的稳定派息,这一举动在当时极具象征意义——它传递出“公司不会抛弃长期投资者”的信号。

以下是年报内容:

鉴于此次大萧条的严重程度、持续时间,以及可能由此产生的永久性调整,股东自然会产生疑问:大萧条对其投资安全性及未来预期盈利能力的当前影响与潜在影响究竟如何?

因此,若能概述大萧条对公司经济状况的影响,以及对公司运营政策的作用,想必会对股东有所助益。

对于通用汽车这类企业而言,当前局面带来的挑战是:无论这段时期长短,都需通过运营管控与策略调整挺过难关,且要以最有效的方式维护股东的整体利益。

股东的整体利益包括以下方面:

维持稳健的财务状况;

持续派发股息(但需以不削弱财务状况为前提);

通过降低成本减少开支;

借助前沿研发与工程技术,积极提升公司产品的技术水平与设计理念;

保持并强化员工队伍的工作效率与士气;

积极配合经销商解决问题;

改善与公众的各类关系。

所有这些举措,都是为了让公司在调整期结束后能够积极向前发展。

在公司各业务领域出现的无数政策问题中,始终遵循的原则是:形势与环境已发生变化。

这些变化在多大程度上是永久性的、多大程度上是暂时性的,目前尚不可知;但管理层必须根据这些变化调整公司定位,无论过往思路如何,这一点至关重要。

因为即便抛开股东的直接利益及管理层对股东的责任不谈,让行业尽可能保持高效运营状态,本身也具有关键意义。 $通用汽车(GM)$

精彩评论