$钧达股份(02865)$ $中信博(688408)$ $拉普拉斯(688726)$

一、解禁与技术突破同时来临

光伏板块解禁潮的影响已多次引发市场讨论,中信博 5 月解禁 7.55 亿元市值股份时,市场因机构持股背景未现恐慌,而拉普拉斯 10 月 2.23% 限售股解禁也未显著冲击股价。钧达股份 11 月 10 日解禁 2208.71 万股,为港股上市时候基石持有的股份数,持股方为珠海市高景新能源投资有限公司以及现代直投新能源科技有限公司。

捷泰科技最新突破: 11 月 6 日,钧达股份全资子公司捷泰科技首片 TOPCon + 钙钛矿叠层电池成功下线!这一突破性进展标志着公司在下一代光伏技术领域取得重要进展。叠层电池技术结合了 TOPCon 和钙钛矿两种技术的优势,理论转换效率可达 30% 以上,远高于传统 PERC 电池。

二、财务承压:内卷周期中的盈利困局

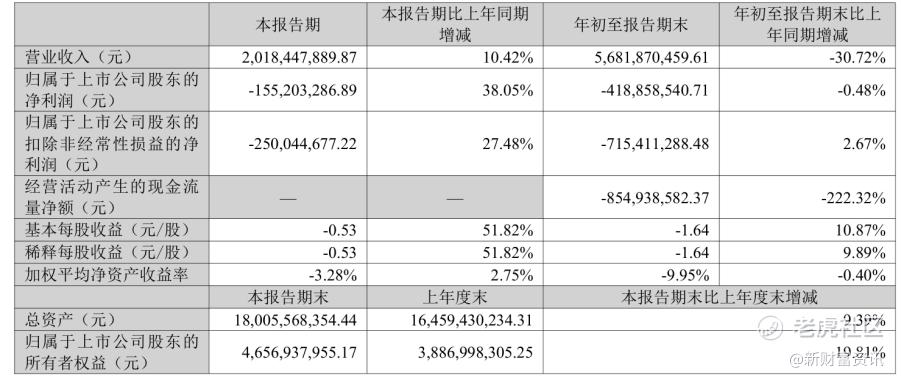

2025 年光伏行业 "内卷" 未消,全球硅料、组件等环节产能均超需求 2 倍,行业整体利润率降至 - 10%,钧达股份业绩已显现明显压力。三季报显示,公司前 9 月营收 56.82 亿元,同比下滑 30.72%;归母净利润亏损 4.19 亿元,净利润率降至 - 7.37%,较 2024 年同期的 - 5.08% 进一步恶化。

现金流层面亦存隐忧,截至 9 月末流动资产 81.65 亿元,负债合计 133.49 亿元,资产负债率达 74.14%,较 2024 年末提升近 5 个百分点,高负债下的财务费用或进一步侵蚀利润。

三、破局关键:技术与市场的双重突围

钧达股份核心优势:

技术领先优势:作为专注光伏电池的专业厂商,公司国内 40GW N 型 TOPCon 产能已进入稳定运营期,技术成熟度高。

研发创新能力:通过 0BB 技术将单片银浆耗量减少 5-10mg,目标 2024 年底将量产效率再提升 0.5%-0.8%。

下一代技术布局:TOPCon + 钙钛矿叠层电池成功下线,在下一代技术竞争中抢占先机。

全球化布局:海外销售占比从 2023 年的 4.69% 跃升至 2024 年的 23.85%,四季度更是达到 50%。

国际资本平台:H 股上市完成后,公司国际融资渠道拓宽,更利于对接海外高附加值市场。

2025 年 7 月中央财经委会议抛出的 "反内卷" 组合拳,正在重塑光伏产业的底层逻辑。与以往行政调控不同,此次政策通过 "产能出清基金 + 准入标准升级 + 配额管理" 的三重机制,精准打击低价竞争乱象。百亿级基金按重置成本收购中小企业产能,避免了 "一刀切" 带来的行业震荡;工信部要求 N 型硅料纯度需达 99.9999% 以上,直接将新疆部分高电耗企业逼入减产境地,日减产规模达 1500-1700 吨。

政策效果已初步显现。多晶硅期货主力合约一周内大涨 15%,现货价回升至 36 元 / 千克,终结了持续 8 个月的跌势。更重要的是供给端的结构性优化:通威、大全能源等头部企业 2024 年底联合减产 120 万吨,占全国产能 45%,2025 年 7 月光伏玻璃企业再集体减产 30%,供需失衡的局面正在改善。对于钧达股份这样的技术型企业而言,这种 "有秩序的出清" 远比无序竞争更有利 —— 落后产能退出释放的市场空间,正加速向具备技术优势的头部企业集中。

技术优势是其最坚固的护城河。公司在研发上的坚持更具前瞻性:捷泰科技首片 TOPCon + 钙钛矿叠层电池成功下线,标志着公司在下一代技术竞争中抢占先机。这种技术储备在政策强调 "技术升级" 的导向下,正转化为实实在在的竞争优势 —— 中报显示其境外业务毛利率达 4.50%,远超境内的 - 0.78%,技术溢价在海外市场得到充分体现。

市场端,海外布局成效显著。这一策略精准踩中行业风口:海外组件产能达 200.8GW,但电池产能仅 61.6GW,存在巨大缺口,且国际能源署预计 2030 年全球光伏新增装机占比近 80%。

四、解禁期的机遇与风险权衡

若解禁期如期到来,钧达股份将面临短期压力与长期机遇的博弈,叠加 74% 的高负债率,可能引发市场对资金链的担忧,参考光伏板块解禁后短期波动规律,股价或面临阶段性承压。

但机遇同样清晰:其一,行业 "反内卷" 政策持续发酵,硅料价格回升与玻璃企业减产 30% 的自律行为,将逐步改善电池片环节盈利空间;其二,公司 44GW N 型产能与海外渠道布局,在技术红利向价值红利转换的周期中,具备先发优势;其三,若解禁股份为机构持仓,或因看好行业复苏而选择长期持有,反而降低冲击其四,捷泰科技的钙钛矿叠层电池技术突破,为公司未来发展注入新动力。

五、结论:内卷退潮时的上车机会

光伏行业 "内卷" 正从价格战转向价值战,钧达股份的解禁期虽可能带来短期扰动,但并非决定长期走势的核心变量。其核心竞争力在于:N 型电池的规模与技术壁垒、海外市场的快速渗透、下一代技术的提前储备,这三大要素与行业 "技术迭代 + 全球化" 的突围方向高度匹配。

短期需重点关注解禁公告细节(时间、类型、占比)及三季报中 "7 项提示点" 的具体内容,若为流动性冲击而非基本面恶化,或构成布局机会。长期来看,随着行业库存去化与技术溢价显现,具备差异化优势的电池企业将率先复苏,特别是捷泰科技在钙钛矿叠层电池领域的突破,使钧达股份更有望搭上光伏 "反内卷" 后的增长快车。

精彩评论