国泰君安国际发布研究报告,首次覆盖博泰车联网(02889.HK),给予“买入”评级,目标价设定为280.20港元。 $博泰车联(02889)$

报告指出,作为中国领先的智能座舱解决方案提供商,博泰车联网在新能源车域控制器市场占据领先地位。公司的增长前景主要源于两大核心动力:一是海外扩张加速,通过支持中国车企出海及与保时捷等全球知名车企直接合作,成功打开新的市场空间;二是前瞻性地布局AI与舱驾融合技术,与商汤、地平线等伙伴的战略合作,有望驱动其第二增长曲线。

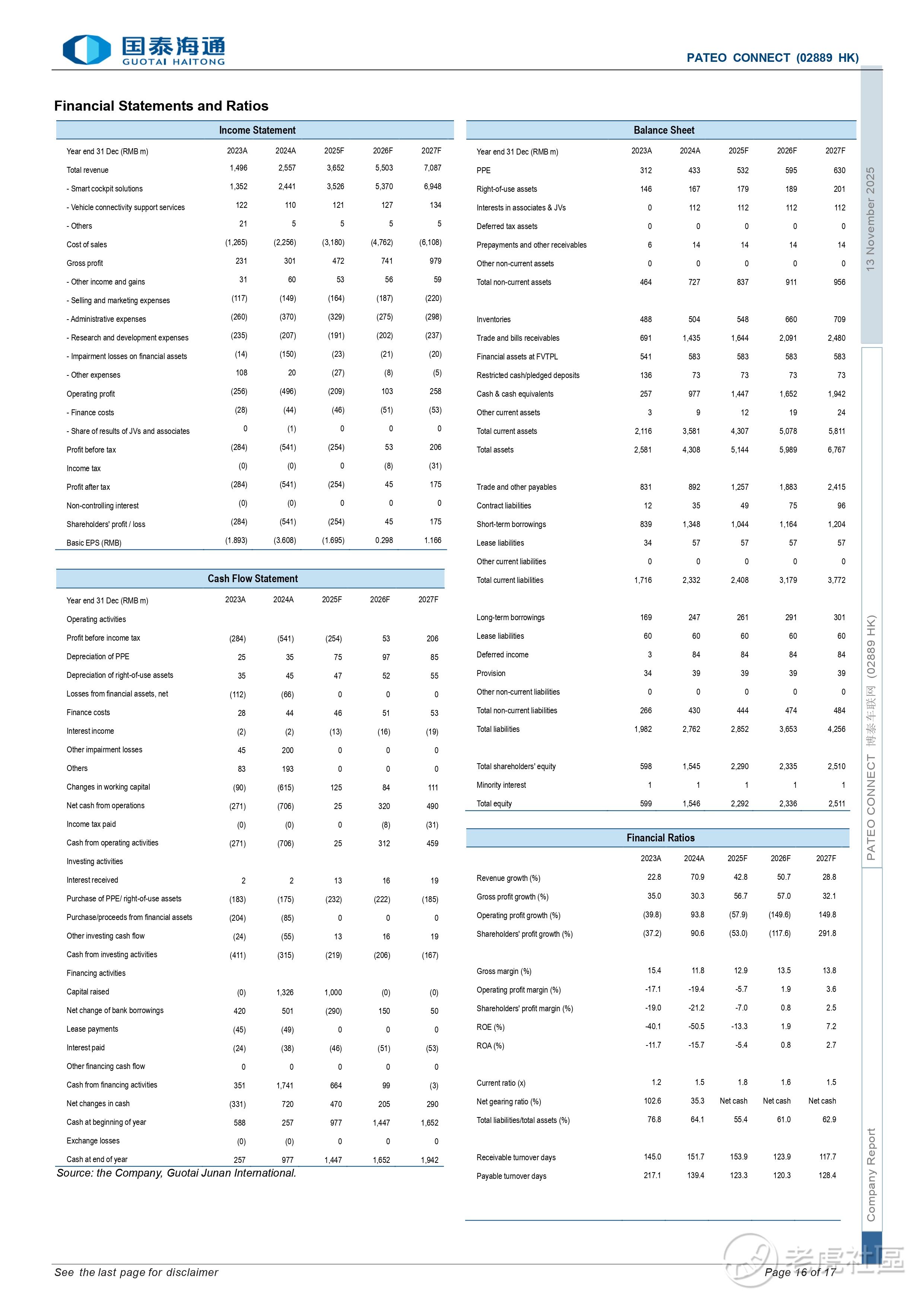

报告预测公司2024至2027年营收复合年增长率将达40.5%,并预计在2026年实现盈利,展现出强劲的增长潜力。更多详细分析与数据可参阅研报内容。

精彩评论