想看结论见最底下~

【招股详情】

【公司】创新实业是一家专注于铝产业链上游氧化铝精炼及电解铝冶炼的企业。

按2024年产量计,公司是中国第十二大电解铝生产商。2024年公司氧化铝自给率为84%,电力自给率为88%(行业同期为55%)。

【产品】公司聚焦于铝产业链上游的氧化铝精炼和电解铝冶炼。

公司的电解铝于2023年的平均售价较2022年有所下降,其后于2024年回升,并于2025年初保持相对稳定。

公司的氧化铝平均售价于2022年及2023年保持相对稳定,其后于2024年飙升,并于2025年初略有回落。

【电能】

公司电解铝冶炼厂配备拥有6台330.0兆瓦发电机组的自备燃煤电厂,能够实现电解铝冶炼所需的100%电力自给率。截至2025年5月31日,已开始在内蒙古的电解铝冶炼厂周边建设540.0兆瓦风力发电站及110.0兆瓦太阳能发电站。

为什么强调电能,因为海外电解铝供应失衡的一大原因就是“缺电”。

【关联公司】创新新材(600361.SH)

同控股股东,为公司于2023年、2024年及截至2025年5月31日止五个月的最大客户,来自创新新材的收入分别占同期总收入的78.8%、76.6%及59.8%,很高。公司向创新新材提供液态电解铝(铝液)。

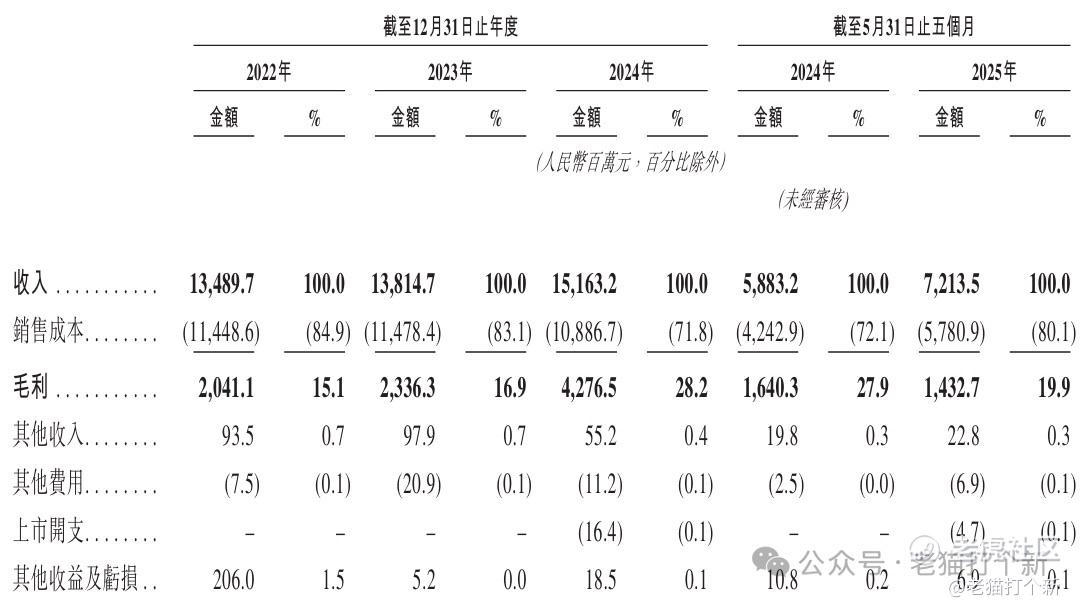

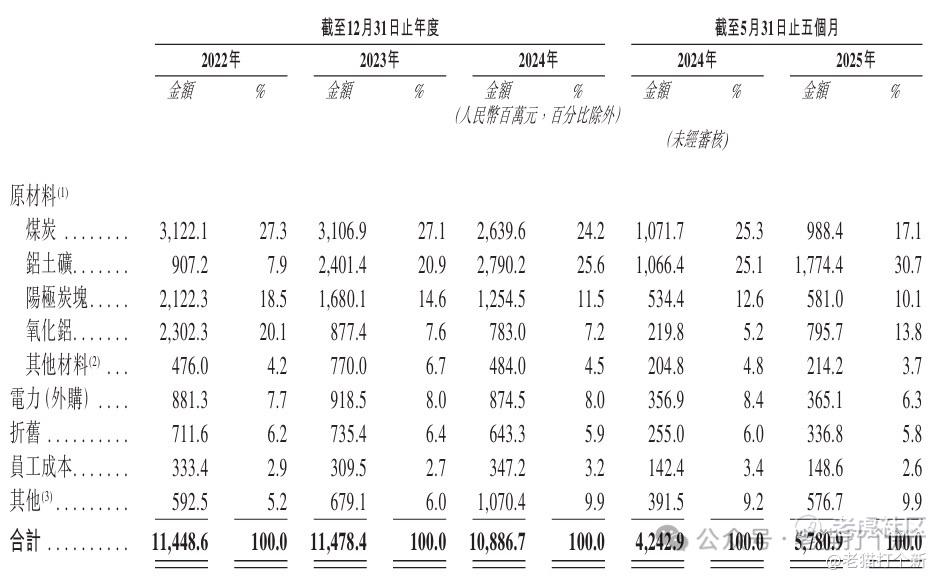

【财务】

公司24年收入同比增长9.76%,25年收入同比增长22.6%,增长主要来自于氧化铝的收入增加(因为优化电解槽而外购高锂盐氧化铝)。

毛利率分别为15.1%、16.9%、28.2%、28.2%及19.9%。

净利润率分别为6.8%、7.8%、17.3%、17.3%及11.9%。

毛利率、净利率在25年大幅下滑,主要是两个原因①因为氧化铝原材料铝土矿的价格上涨(占增量的46%),而25年氧化铝的价格因过剩大跌,24年氧化铝和电解铝的售价高企。②25年增加外购高锂盐氧化铝以用于电解铝冶炼(占增量的37.5%)这也是向第三方销售的氧化铝增加的原因。氧化铝这一项业务单项就把毛利率从24年的23.9%给干到2.2%了。

以现在的视角看,这份财报参考性有限,铝土矿的成本已经从今年1月的96.26美元/吨至11月初的72.8美元/吨,前者的影响已经去除,但后者的低毛利外购虽然依旧使公司利润承压,但铝土矿降价对于其主业电解铝的业务利润的改善更为明显,这也是今年电解铝企业嘎嘎赚钱的原因。

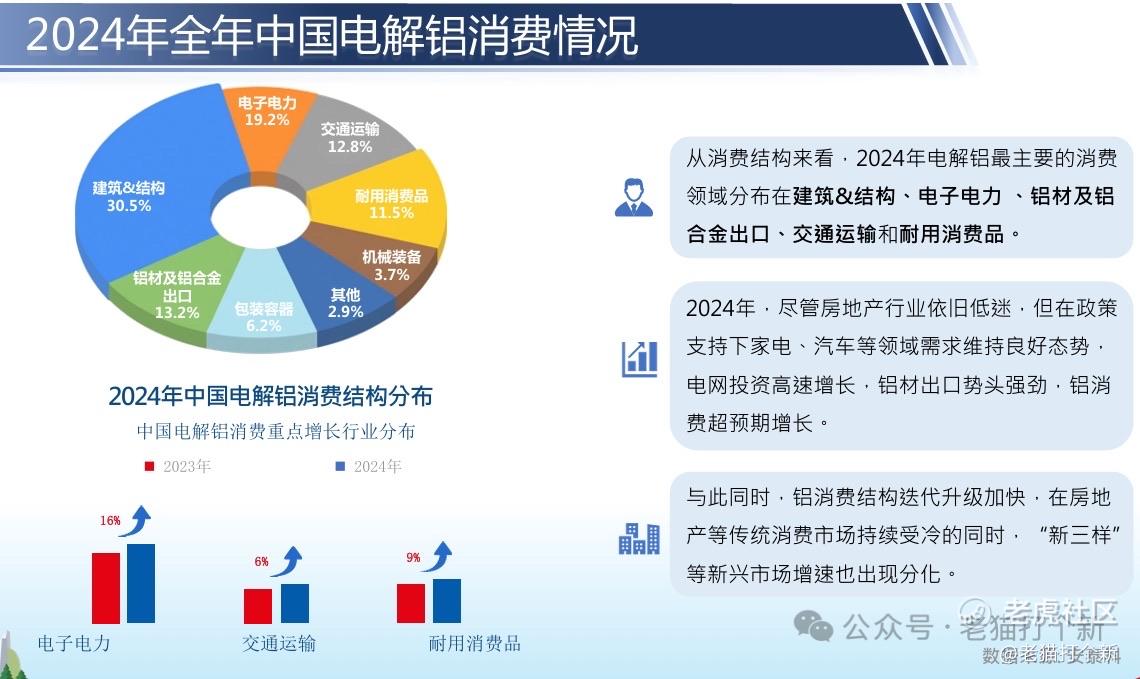

【行业】中国宏桥25H1财报:24年汽车零部件、家电、电网储能、铝材出口、交通运输等需求增长良好。

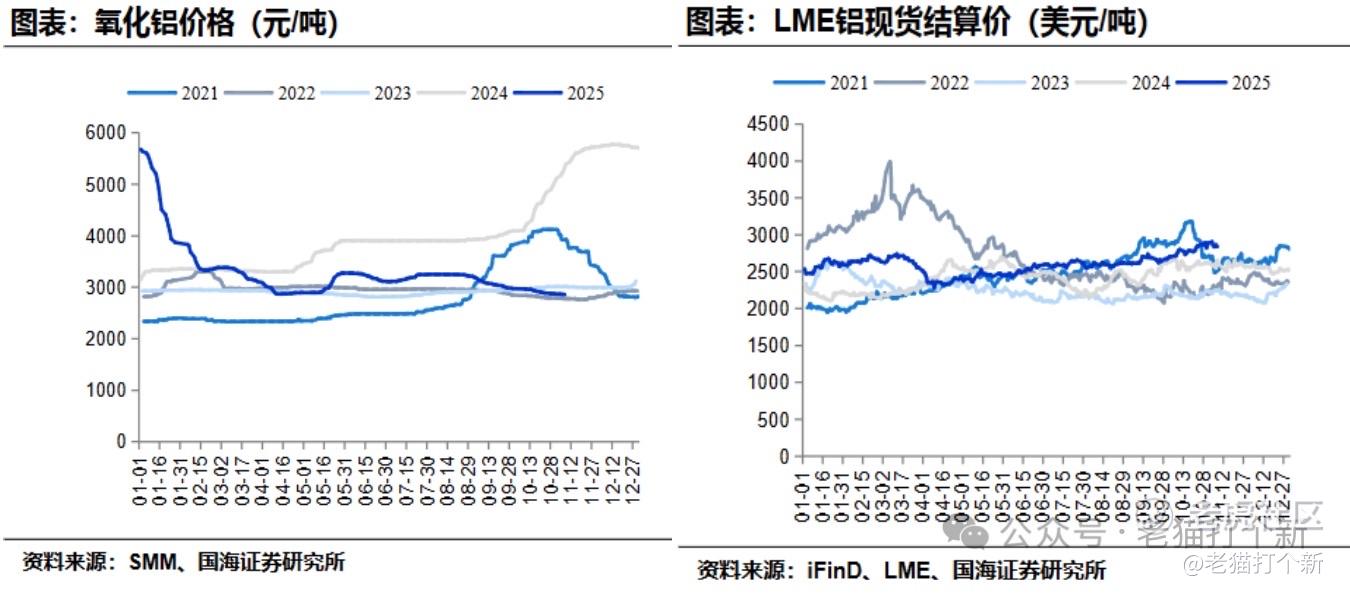

电解铝:供应紧缺,价格走高,海外电解铝厂世纪铝业10月减产21.5万吨,产能的复产需要近一年时间,且明年3月海外电解铝存再度减产37万吨的预期,加剧了海外铝供需本就紧张的担忧,国内一些新疆天龙电解铝厂因秋冬季因素减产2万吨。但需求旺季逐步进入尾声,铝水转化率有高位回落压力。

铝土矿:供应过剩,价格走低,海外铝土矿雨季影响基本结束NMC开始发货。

氧化铝:供需仍显著过剩,价格走低,一方面实质减产仍未落地、供需仍过剩,另一方面进口压力仍存,且明年的新投企业建设顺利、个别企业有望提前至年底开始试生产,价格承压。

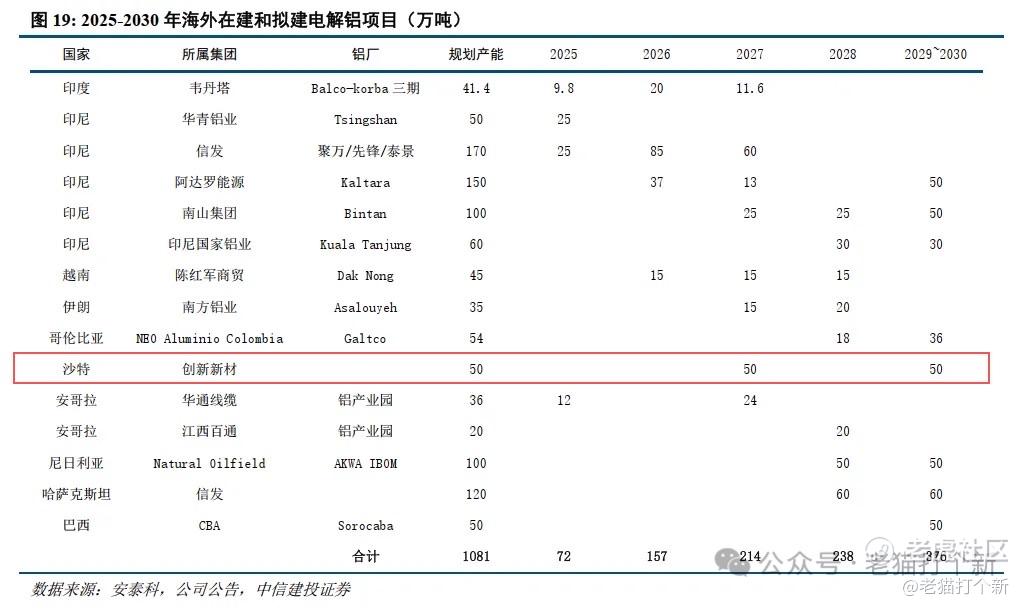

2025中国电解铝产能出海潮:目前包含中资企业在内的电解铝老厂商和新玩家在高利润驱动下,在2025-2030年在海外规划新增电解铝产能超1000万吨,抢占欧美电解铝市场,尽管欧美正在复产推进中,后者产能面临电力因AI需求强劲而被挤出风险。

创新实业的募资用途里50%就是用于【沙特合营的50-100万吨电解铝产能的项目】,算是响应“一带一路”的号召,海外竞争前景不错也算是大势了,这样也能解释为什么公司基石这么强力!

【估值】公司上市估值209亿,换汇后PE差不多7.68,远低于H股中国宏桥11.7、中国铝业12.57,A股天山铝业13.96、神火股份13.65、电投能源12.68、云铝股份18,公司还是因为关联度较高,产能受限影响,估值较为便宜。

【孖展】10.75倍,60亿,不多。

【配售】机制B+10%

【基石】18家基石,占49.38%,非常强,主要是看好中国企业电解铝产能出海大势,包括高瓴资本、中国宏桥(电解铝龙头)、Jane street、康泰人寿、景林、欧力士(日本上市)、Glencore plc(伦敦上市)、中国太保、广发、富国、厦门国贸。

【保荐】中金华泰,低配。

【板块】近期顶级叙事,电解铝企业集体新高!

申购:参与

创新实业作为高纯度的电解铝企业,受益于当前板块情绪,虽然往业绩一般般,产能有限,上半年外购氧化铝毛利跳水,但后续业绩肯定因铝土矿降价改善不少,募资第一用途就是“一带一路的”沙特电解铝50w产能项目(历史有佳鑫/乐舒适),基石构成强劲,估值便宜有空间,公配10万手货,因为有肉有货,参与的人估计不少。老猫评级给个4-5星,具体策略详见知识星球!

关注老猫,带你避开套路,只打真金白银的好票!

精彩评论