(也欢迎关注我的微信公众号:AI_Investor2023)

当一家投行巨头用“凛冬将至”(Winter Is Coming),作为一份研究报告的标题时,市场必须予以重视。

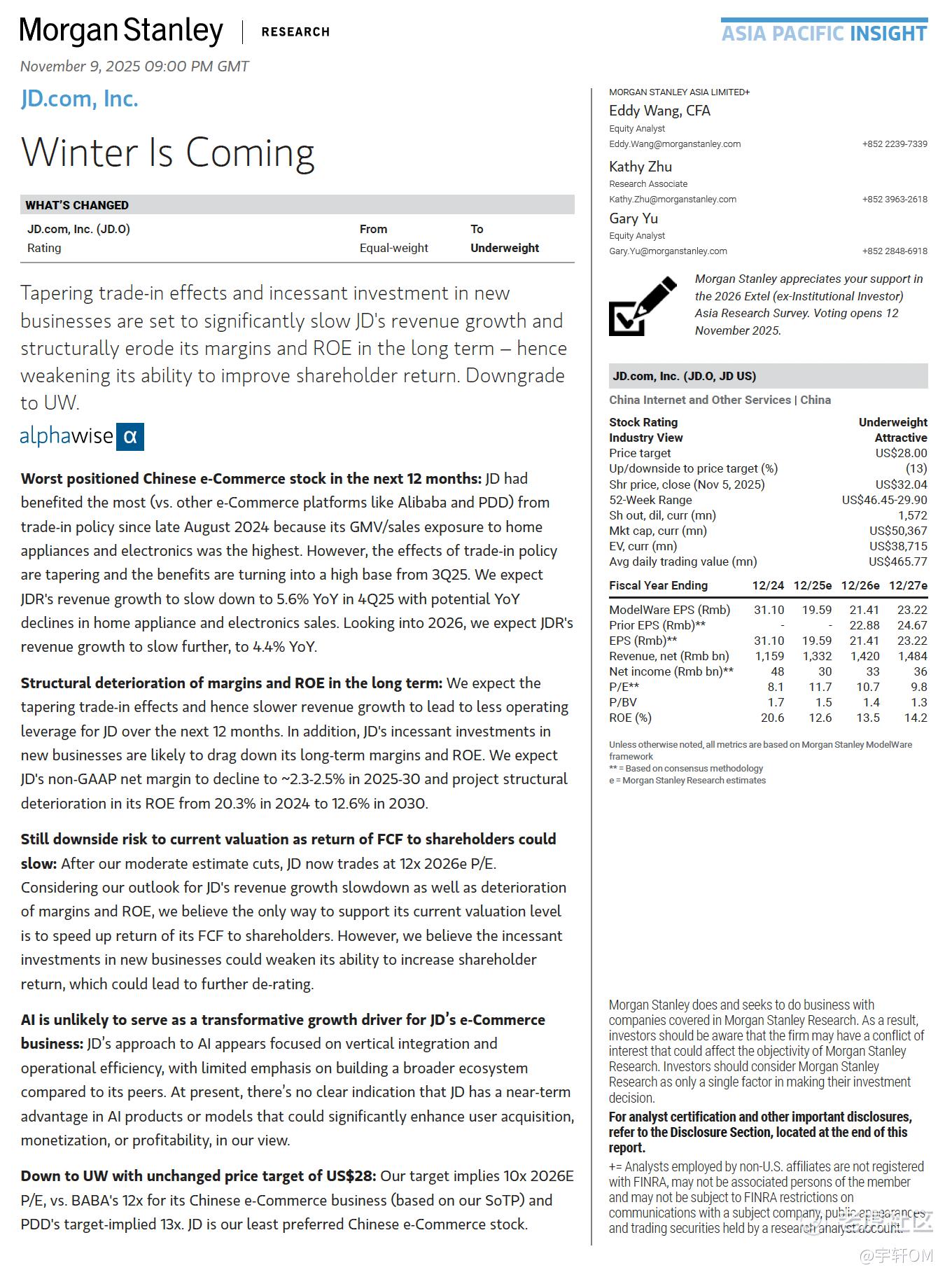

11月9日,Morgan Stanley发布了这份针对京东(JD)的重磅报告,罕见地在开篇即作出论断:“JD是未来12个月处境最差的电商股” (Worst positioned Chinese e-Commerce stock in the next 12 months)。

在这份“冰冷”的研报发布后不久,13日京东发布了第三季度财报,似乎部分印证了大摩的担忧:尽管营收同比增长15%至2991亿元人民币,但净利润却同比暴跌55%,仅为53亿元。

大摩的悲观从何而来?综合这份《凛冬将至》报告与JD最新的财报数据,我们可以清晰地梳理出JD正面临的“三大危机”:

(为了严谨,我在一些引述部分标注英文原文)

01、

第一重危机:引擎熄火

第一重危机,直指JD增长的根基——其核心品类(家电电子)的增长引擎正在熄火。

摩根士丹利做了一圈调研,指出JD是过去一年中,“国补”(家电以旧换新)政策的“最大受益平台”,然而这种依赖政策“兴奋剂”的增长模式极其脆弱。

大摩的调研数据显示:一方面,自今年8月起,各地的补贴政策已开始“退坡” ,额度变少、发放方式改为“抽签或限量制”(quota-based model, lottery model)。另一方面,超过八成的受访消费者承认,国补使其“提前消费” ("pulled their purchases forward"),这“透支了未来的购买力”。

当“兴奋剂”失效,叠加“需求透支”的后遗症,JD的增长将面临“高基数”的“诅咒”。

摩根士丹利对此给出了冰冷的预测:JD的收入增速将急剧放缓至个位数,预计第四季度同比增速仅为5.6%...2026年更可能进一步放缓至4.4% ("We expect JDR's revenue growth to slow down to 5.6% YoY in 4Q25... Looking into 2026, we expect JDR's revenue growth to slow further, to 4.4% YoY") 。

对于一家习惯了高速增长的电商巨头而言,“凛冬”这个词似乎并不为过。

02、

第二重危机:盈利黑洞

如果说核心业务增长停滞,那么JD寄予厚望的“第二曲线”——即时零售(外卖)业务,本应挑起大梁。

然而大摩认为:这非但不是新的增长点,反而是一个正在高速失血的“盈利黑洞”:

-

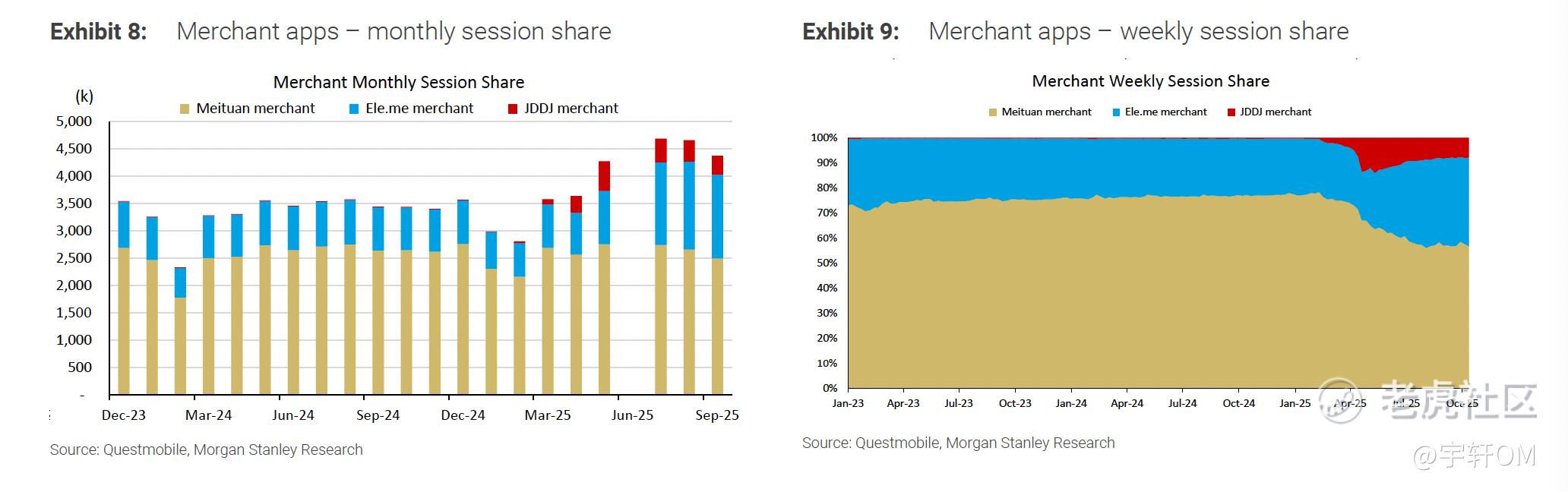

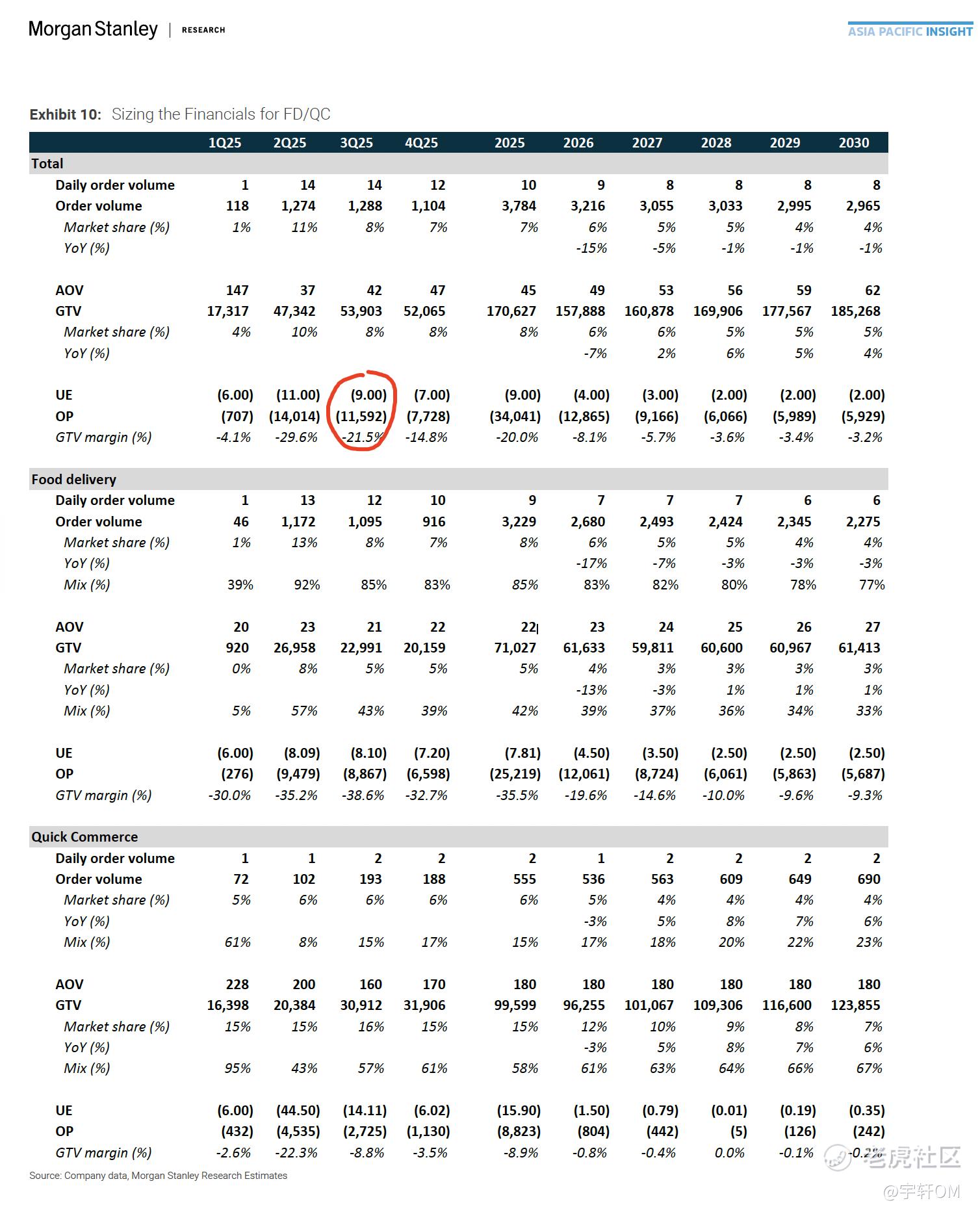

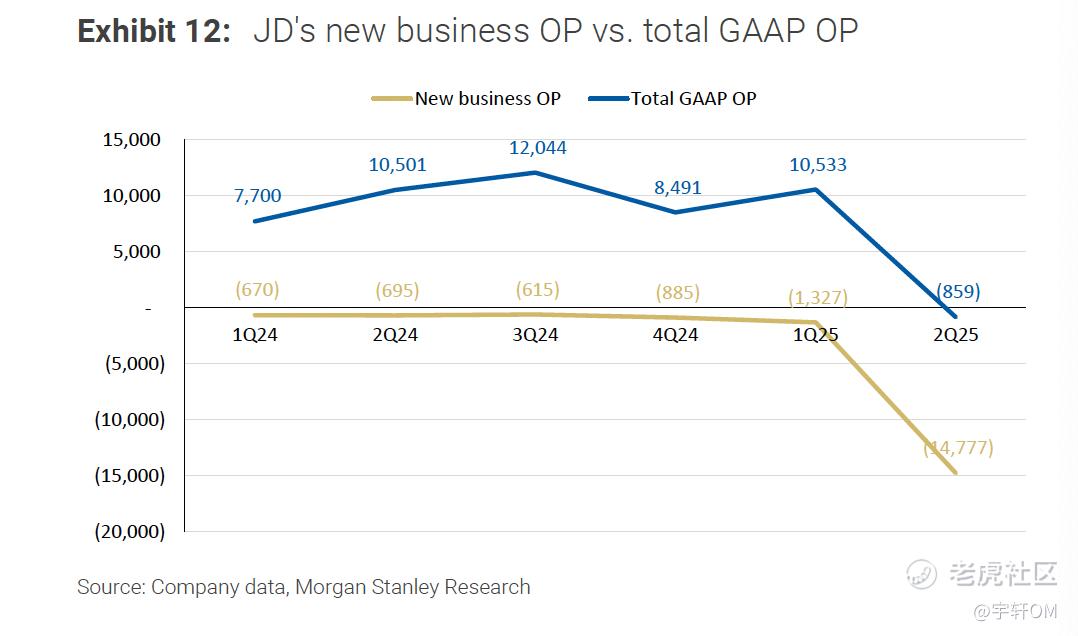

即时零售“血海”中的份额萎缩:即时零售正变成一场“绞肉战”。大摩估计,仅在第三季度,阿里和美团在即时零售领域的投入就分别高达“350-400亿元”和“180-190亿元”。在如此激烈的“绞杀”中,JD的“烧钱”并未换来增长。大摩发现,JD的市场份额已从第二季度的11%迅速“掉到8%” ("JD's FD+QC order share fell to 8% in August and September... vs. 11% in 2Q25") 。新业务(京喜、海外、外卖)的亏损如同“无底洞”,Q3亏损高达157亿,环比上季进一步增多约10亿。

-

“多输”的生态崩塌:更糟糕的是,大摩发现JD的即时零售生态正在“全面恶化” ("Suboptimal user experience across stakeholders")

-

用户:抱怨配送慢、运力不足。

-

骑手:收入回落至行业平均水平,且面临严格罚则。

-

商家:则陷入了“成本陷阱”:JD最初“全额补贴”用户,但大摩指出,平台随后迅速将成本转嫁给商家,导致商家在用户补贴上承担的比例从“初期的0%,升至如今的70%-80%”("Merchant subsidy ratio on user coupons increased from 0% initially... to 70-80% eventually");同时,平台还开始征收佣金和配送费。

-

“340亿”的巨亏预言:大摩甚至点名JD自营的“七鲜小厨”模式混乱,一方面要求平台餐厅必须能堂食,另一方面自营的“七鲜”反而不提供堂食... ("...no dine-in option (which runs counter to JD's recent announcement that it would only bring dine-in-enabled restaurants onto its FD platform)") 。

大摩认为,此举可能“分流其他商家,引起不满” ("JD's model could divert traffic from nearby restaurants, prompting dissatisfaction and public criticism from SME merchants")。

基于规模效应的缺乏和生态的恶化,摩根士丹利给出了一个惊人的亏损预测:JD即时零售业务的单位经济模型,亏损高达“9元”, 并预计2025年该业务全年总亏损将达“340亿元” ("loss in FD+QC at Rmb34bn in 2025")。

03、

第三重危机:对未来的战略真空(指AI)

如果说以上都是现在的战术失利,那么大摩的第三重危机,则直指JD的“战略真空”——即面对未来的创新能力。

大摩首先冷酷地回顾了JD“糟糕的历史记录” ("poor track record in new business developments")。

报告指出,JD过去五年的新业务“做得相当挣扎”,模式都是“一开始砸钱搞补贴,热闹一阵子,然后迅速冷却” ("struggled and showed a consistent pattern - big launches with heavy subsidies... brief bursts of traction, then stalling or becoming marginalized.")。

大摩列举了三大失败案例:

-

京喜拼拼:2021年投入约100亿("burned ~Rmb10bn in 2021"),2022年即大幅缩减("was scaled down by 2022")。

-

低价战略:推进停滞("Growth stalled"),京喜APP被关停("Jingxi app shut down")。

-

直播电商:缺乏头部KOL("weak influencer ecosystem (no top KOLs)"),始终处于边缘地位 ("Marginalized")。

大摩认为,鉴于如此糟糕的历史,市场无法对JD“340亿”的即时零售赌注抱有信心。

然而,比“屡战屡败”更可怕的,是“对未来的缺席”。这场未来之战,就是AI。

摩根士丹利在研报中给出了他们的观点:“AI不太可能成为JD电商业务的变革性增长动力” ("Al is unlikely to serve as a transformative growth driver for JD's e-Commerce business")。

大摩认为,JD的AI(如ChatRhino“言犀”)目前只专注于“垂直整合和运营效率”...“在建立更广泛生态系统方面的重点有限” ("JD's approach to Al appears focused on vertical integration and operational efficiency, with limited emphasis on building a broader ecosystem compared to its peers.")。

当竞争对手都在构建大模型生态,JD的AI“没有明显迹象表明在用户获取、货币化或盈利能力方面具有近期优势” ("there's no clear indication that JD has a near-term advantage in Al products or models that could significantly enhance user acquisition, monetization, or profitability")。

对于AI这部分,摩根士丹利的担忧并非空穴来风。放眼全球,一场围绕AI的电商革命已经打响。

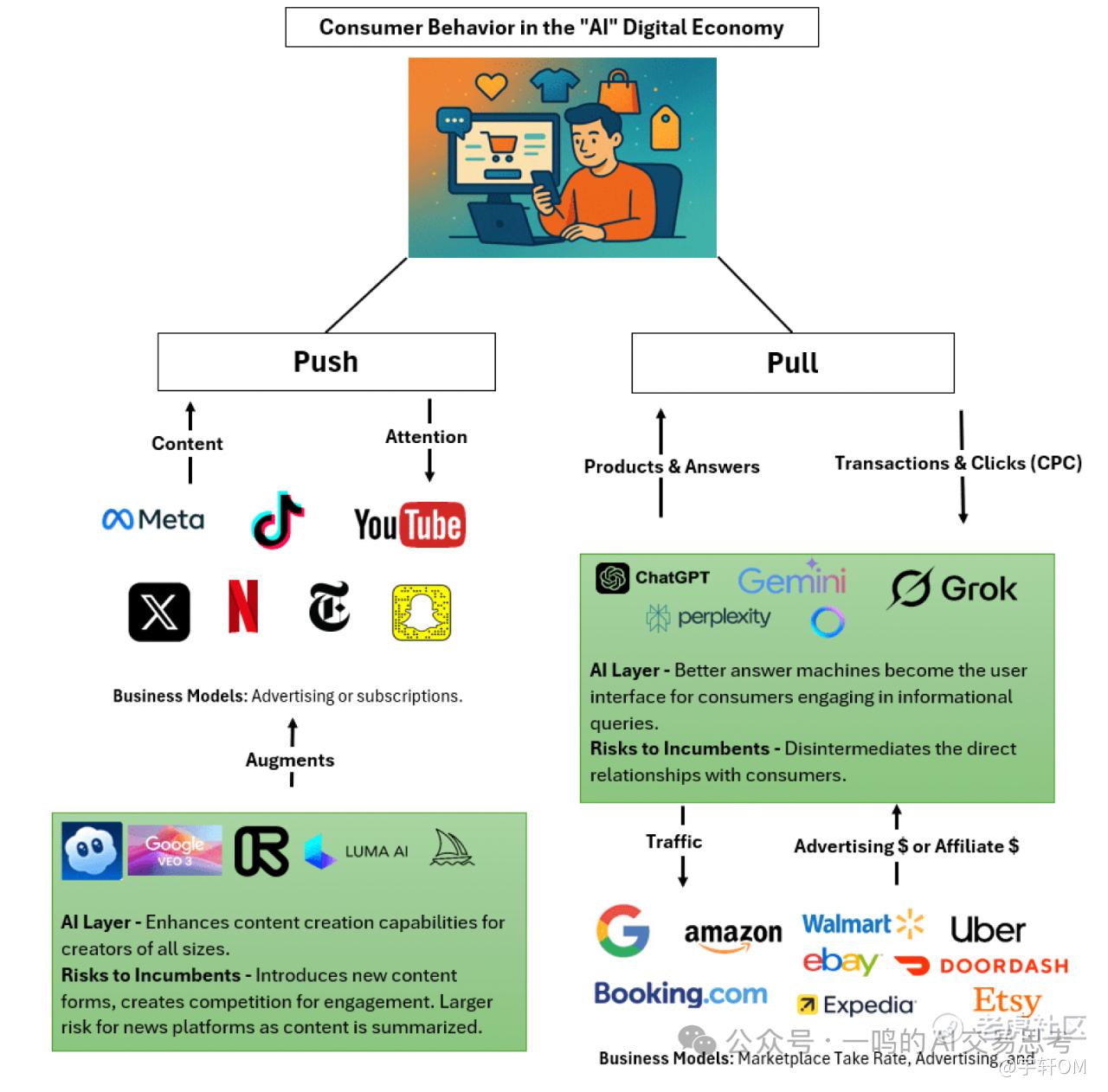

如同Moffett Nathanson(一家纽约的研究机构)研究所指出的,AI正在重塑电商,它们将成为新的“超级入口”:

在这场全球电商的“AI军备竞赛”中,战局已然分化:

-

亚马逊在“防守反击”:它拥有最好的价格、速度和信任数据,本应是最大赢家。但它“犹豫不决”,因为AI将彻底摧毁其每年价值数百亿美元的“站内广告”业务——该业务依赖于旧的“搜索-点击”模式。

-

沃尔玛在“全面进攻”:它没有亚马逊那样的“广告包袱”。因此它激进地选择与OpenAI结盟,允许用户“直接在ChatGPT内购物”,这是在抢占AI时代的“新大陆”。

很快,一个AI Layer会在右侧Pull这一端出现。在流量越来越贵的今天,现有的电商竞争格局、数字广告上下游,每一张桌子都是满的。而刚刚闯进来的AI大模型公司们,已经在摩拳擦掌。

新旧世界交替之际,最大的风险不是来自进攻,而是源于迟疑。

04、

不过,鹿死谁手还没有完全定论

好了看完这篇报告,大摩确实揭示了JD的诸多困局:

在“现在”的战场,JD用核心业务的微薄利润,去填补一个“340亿”亏损预期的即时零售黑洞,而这个黑洞的生态还在不断恶化。

在“未来”的战场,JD对全球正在爆发的“AI电商革命”近乎“战略性缺席”。

不过就如同亚马逊在面对Preplexity的进攻时,其实传统巨头还是有不少优势。所以硬币的另一面是,JD的基本盘,倒还没到立刻就会“崩盘”的时刻:

1)JD的用户基数和活跃度仍在增长;2)其核心零售业务的盈利能力和结构在优化;3)JD正摆脱对3C家电的单一依赖,日用百货商品收入和广告服务收入正在增长。

JD的传统优势,比如供应链,依然是优势,哪怕是在AI时代,就如同Preplexity非常希望能获取亚马逊的数据,不惜采用爬虫,反被亚马逊起诉。

可以说,JD站在了一个十字路口面前,究竟是“失血的现在”会拖垮未来,还是“庞大的既有资源”能撑到新业务和AI的黎明,取决于在凛冬中,JD能不能再来一场彻底的变革。

如果您想获取这份研报,可以联系作者(AI_Investor2023)

精彩评论

外卖,汽车,点评,轮番进入搅局。

是ceo的问题还是董事长的问题?