💡 核心观点速览

近期,尽管港股新股破发潮持续冲击市场情绪,但铝价及铝概念股的强势上涨,为专注于铝产业链一体化的创新实业(02788.HK)IPO提供了坚实的基本面支撑。公司的“一体化生态系统”带来了行业领先的成本优势和高增长的盈利能力,有望成为新股市场中“价值”与“周期”的双重受益者。然而,关联交易依赖和市场情绪低迷仍是投资者需要警惕的两大核心风险。

一、基本面解析:铝业一体化王者的成本护城河

创新实业集团(02788.HK)的核心竞争力在于其独特的“能源-氧化铝精炼-电解铝冶炼”全产业链一体化生态系统。

1. 行业领先的盈利能力

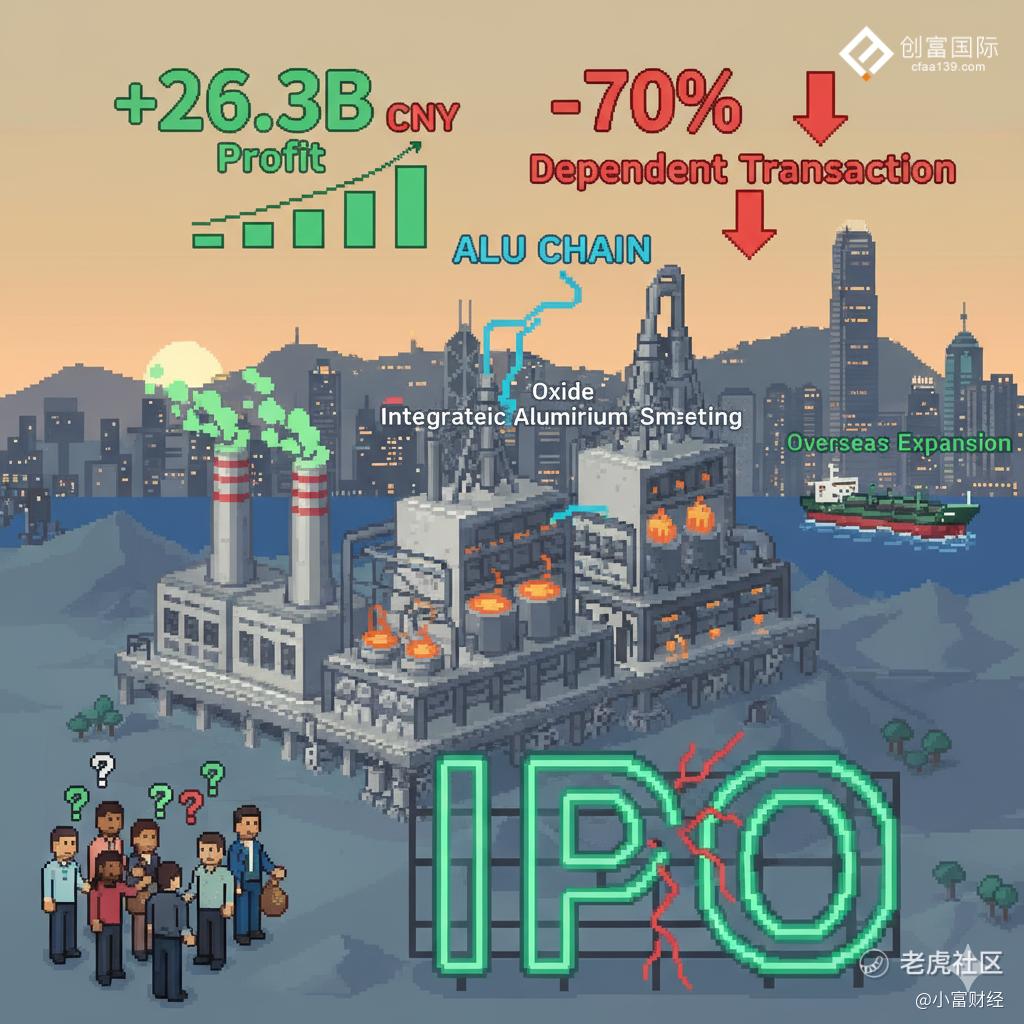

公司展现了强劲的财务增长。其年内利润从2022年的9.13亿元人民币大幅增长至2024年的26.30亿元人民币,实现了近三倍的爆发式增长。同时,公司的毛利率也从2022年的15.1%显著提升至2024年的28.2%。

这种利润的高速增长,很大程度上归功于其一体化布局带来的“成本优势”。通过电力等关键资源的自给自足,公司有效地熨平了能源价格的波动,使公司在行业低谷时仍能保持盈利能力,构筑了坚实的成本护城河。

2. 周期向上的结构性利好

– 铝价上涨与需求拉动: 近期,受全球经济复苏预期、新能源车及光伏行业对铝材需求的强劲拉动,铝价持续走高。创新实业作为上游核心生产商,将直接受益于产品售价的提高,实现高价-低成本的剪刀差扩大。

– 供给侧限制与产能突围: 国内电解铝产能受“天花板”政策严格限制,供给端弹性小,为铝价上涨提供了结构性支撑。公司积极布局沙特等地的海外电解铝项目及绿色能源项目,这不仅绕开了国内的产能限制,更打开了第二增长曲线,有望参与到国际市场的竞争与增长中。

二、市场环境博弈:利好与情绪的双重冲击

创新实业的上市正值市场环境高度复杂之际,投资者必须权衡基本面利好与市场情绪冲击。

1. 核心利好:大宗商品周期回归

铝价及相关概念股的强势上涨,是对行业基本面改善的积极反映。这表明市场对“周期向上”的预期正在增强。对于创新实业而言,铝价上涨意味着内在价值的显著提升,为其IPO提供了关键的价值支撑。

2. 核心风险:港股新股破发潮的“黑影”

近期,多只在港上市的新股遭遇破发,对投资者的打新情绪和市场信心造成了沉重打击。

– 情绪冲击: 破发潮导致投资者倾向于保守观望,即使是基本面优良的公司,上市初期也可能因流动性和情绪压力而股价承压。

– 估值质疑: 连续破发使市场对IPO的定价合理性产生怀疑。投资者将更严格地审视创新实业的定价是否留足了安全边际。

3. 创新实业的特有风险:关联交易依赖

这是一个不容忽视的风险点。招股书显示,公司有超过70%的收入来自于关联方创新新材。如此高的依赖度可能影响公司的独立定价能力,并使业务集中度风险过高,是投资者需要深入研究的关键。

三、投资前瞻与总结

如何看待创新实业的投资价值?

– 长期价值派视角: 创新实业的一体化成本优势和积极的海外绿色扩张战略,使其具备穿越周期、实现长期增长的潜力。对于看重基本面的长期投资者而言,如果能在市场情绪低迷时获得合理甚至低估的发行价,将是一个介入优质周期股的机会。

– 短期打新派视角: 需高度关注其基石投资者阵容(如嘉能可、中国宏桥、高瓴资本)及其锁定期。强大的基石支持能有效提振市场信心。同时,要警惕上市首日可能受到的破发情绪冲击。

总结: 创新实业的基本面有铝价和一体化成本优势双重加持,价值潜力巨大。然而,港股破发潮下的情绪风险是无法回避的。其IPO表现将是对“基本面价值”能否战胜“市场情绪”的一次重要检验。

免责声明:以上内容仅为市场信息分析,不构成任何投资建议。股市有风险,入市需谨慎。

精彩评论