这是一个让人眼前一亮的财报。

自从上市以来,我关注figure,因为本身有虚拟资产,所以会比较关注相关公司,属于高风险资产,难以把握。但是翡格不一样,他是直接利用WED3技术接入现实应用场景,并利用区块链技术的不可篡改和广播特性,重塑借贷的叙事,贷款发放成本约为行业平均的 6.5%,非常牛逼。最难能可贵是,这个创新公司是盈利的,利润率还特别高。

$FIGR的创始人是$SOFI创始人中的支柱之一,迈克·卡格尼是最成功的金融科技企业家之一,因为他创立SoFi时首次改变了美国的贷款格局,并通过将贷款流程从缓慢的银行模式转变为快速的数字化体验,迅速将其提升到数十亿美元。 退出后,他创立了$FIGR,提出了基于区块链的大胆模式,缩短了过去需要数周甚至数天的流程,这使他被视为少数每次进入市场时,都能用技术解决方案逐步推翻游戏规则的人之一。 因此,他被视为数字金融行业的创新者、先驱和拥有明确影响力的主导者。

业务与战略分析

Figure Technology Solutions, Inc. 的战略核心在于其 “技术赋能产品” (Technology Offering),旨在通过 Provenance 区块链实现 “以真相取代信任” (displaces trust with truth) 的金融生态系统。

1. 核心业务构成

业务板块 描述与定位 关键指标/进展

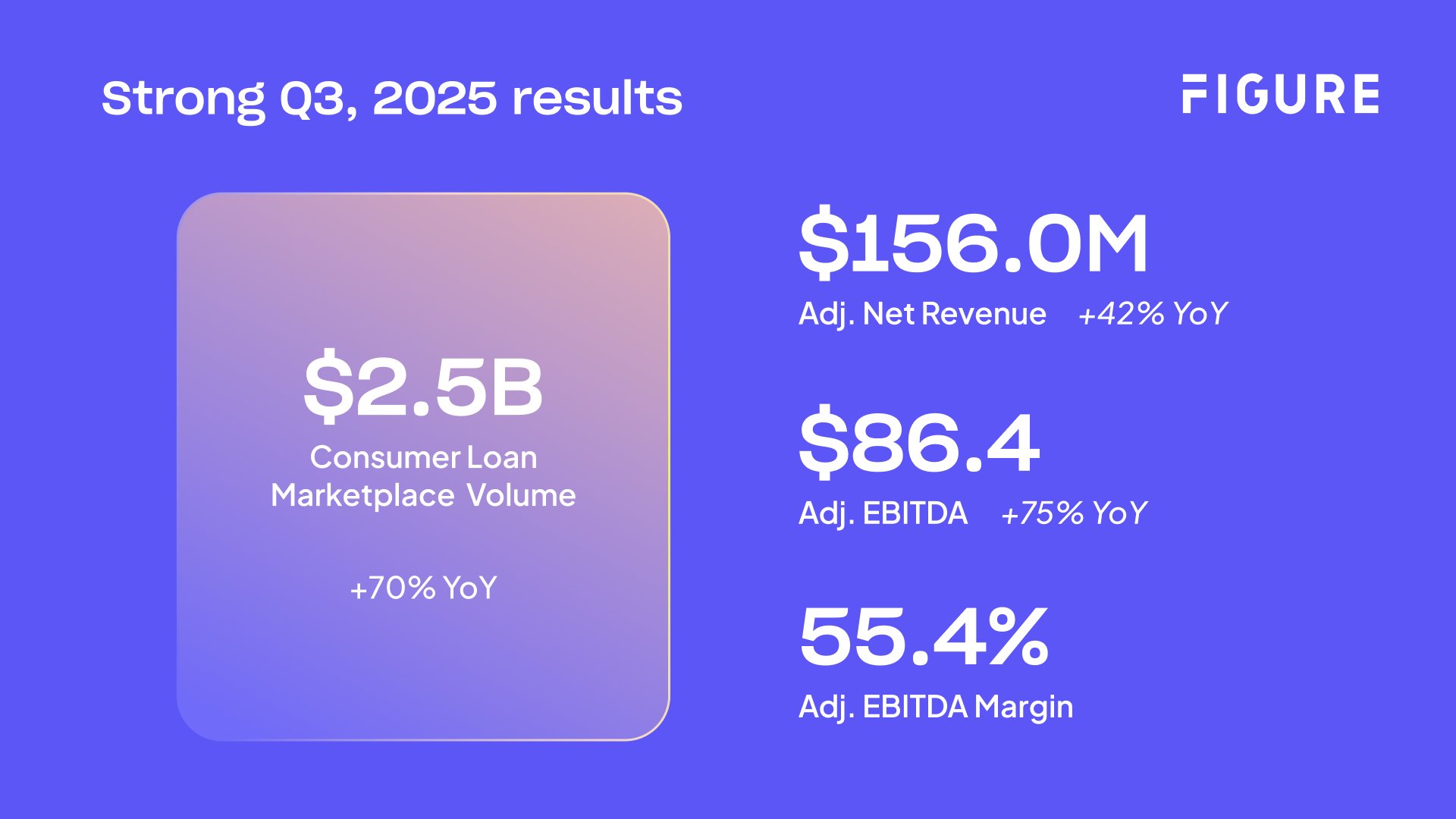

贷款发起系统 (LOS) 和 HELOC 提供技术驱动的平台,用于发起、销售和证券化房屋净值信贷额度 (HELOC) 贷款。HELOC 贡献了公司绝大部分收入,是核心现金流来源。 HELOC 贷款发放成本约为行业平均的 6.5%($730 vs. $11,230)。九个月内 HELOC 贷款占总发起量的 99% 以上。

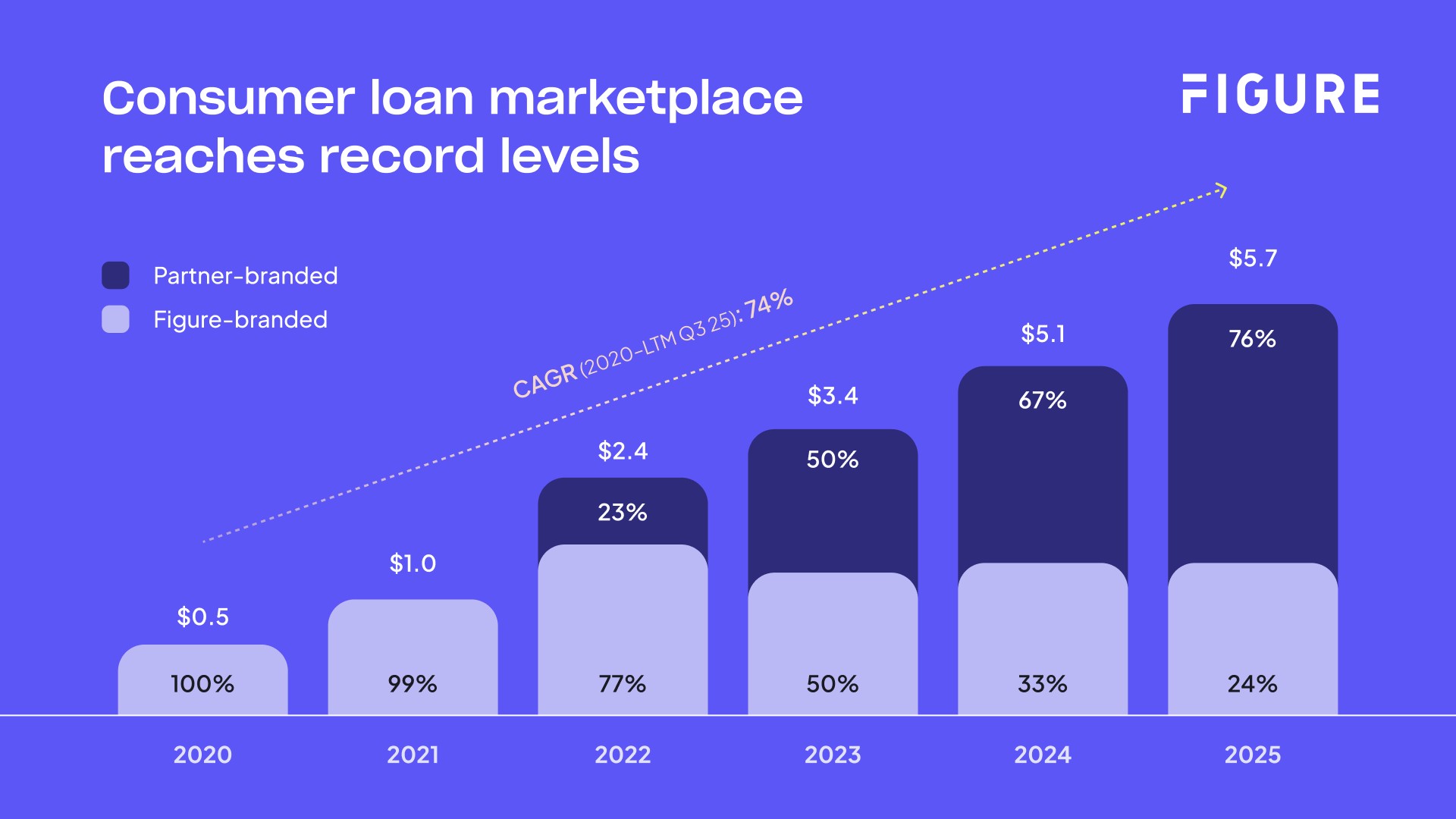

Figure Connect 基于区块链的电子市场,用于直接连接贷款的买卖双方。 自 2024 年 6 月推出以来,已促成约 $2.4 亿美元的 HELOC 交易量。是生态系统和技术费用增长的主要驱动力。

数字资产与交易 包括 Figure Exchange(数字资产市场)和 YLDS(SEC 注册的计息稳定币)。以及 Democratized Prime 平台(DeFi 市场,旨在颠覆传统主要经纪基础设施)。 截至 2025 年 9 月 30 日的九个月内,这些新产品(Figure Exchange、YLDS)尚未贡献重大收入。

2. 增长驱动因素

• 生态系统扩张: 截至 2025 年 9 月 30 日,公司拥有 246 个活跃合作伙伴。Partner-Branded Volume(九个月内 $4.32 亿)显著高于 Figure-Branded Volume(九个月内 $1.35 亿),表明其技术平台在 B2B 领域的扩张速度更快。

• 区块链采用率提升: 截至 2025 年第三季度,通过 LOS 发起的贷款中,有 91% 利用了其基于 Provenance 区块链的 DART 留置权和电子票据登记系统。

==

核心风险因素评估

投资者必须审慎考虑 Figure 作为一家新兴高增长、高技术依赖的金融科技公司所面临的独特风险。

1. 运营与产品集中风险

• HELOC 产品依赖性: 绝大部分收入来源于 HELOC。该产品容易受到宏观经济条件、竞争、监管发展和信贷市场波动的显著影响。

• 高合作伙伴集中度: 公司对少数主要合作伙伴的贷款发起量依赖度高。由于与合作伙伴的合同通常没有长期财务承诺,如果主要合作伙伴减少或停止使用其平台,将对营收和财务状况产生重大不利影响。

• 贷款表现不佳的风险: 公司资产负债表上保留的贷款(截至 2025 年 9 月 30 日为 $3.89 亿美元)如果表现不佳,公司将承担全部信用风险,可能导致财务损失,并影响其融资渠道的信心。

2. 监管与合规风险

• 内部控制重大缺陷: 公司已识别出财务报告内部控制存在重大缺陷,包括会计和财务职能部门的资源不足以及未能保持有效的风险评估和监控。管理层正在制定弥补计划,但在缺陷未解决之前,可能影响公司准确报告财务状况的能力。

• HELOC 法律定性风险: 公司的 HELOC 贷款被定性为 “开放式信贷”。如果法院或监管机构将其重新定性为更具限制性的 “封闭式抵押贷款” 或 “可变利率 HELOC”,公司将面临执法行动、罚款和潜在的贷款撤销,这对公司所有已发起的 HELOC 都将产生不利影响。

• 数字资产监管不确定性: 数字资产(包括 Figure Exchange 和 YLDS)的监管地位(尤其是否被视为“证券”)存在高度不确定性。监管框架的任何变化都可能导致公司面临审查、罚款和业务模式调整。

3. 技术与市场风险

• 区块链市场接受度: 贷款市场中区块链技术的使用仍处于早期阶段。如果市场参与者对 Provenance 平台接受缓慢或不如预期,将不利于公司的业务增长。

• 数字资产波动风险: 数字资产价格的波动(例如比特币和以太坊,以及 Figure 持有的 SOL 和 HASH)可能显著影响公司数字资产担保的个人贷款业务以及 Figure Exchange 的需求。

4. 治理与资本结构风险

• 双重股权结构: 公司的 B 类普通股拥有每股十票投票权,而 A 类普通股只有一票。这种结构将投票控制权集中于控股方 Michael Cagney 及其允许的受让人手中。这种集中控制限制了普通股股东影响关键交易(包括控制权变更)的能力。

==

Figure Technology Solutions, Inc. 展现出明确的高增长、高效率特征,这主要归功于其独特的区块链技术平台在传统金融(HELOC)领域的应用。2025 年前九个月的财务表现强劲,且 IPO 极大改善了其资产负债表。

然而,投资者应认识到,该公司的价值核心依赖于其技术在消费信贷市场(HELOC)的持续渗透,以及在数字资产新市场(如 Figure Connect, Figure Exchange)的成功扩张。这些扩张计划均面临严峻的竞争和高度不确定的监管环境。此外,内部控制的重大缺陷对财务报告的可靠性构成了关键的运营风险,需要管理层立即采取措施弥补。

鉴于其集中的 HELOC 收入来源、集中的投票控制权以及新兴的监管风险,我们应密切监控公司的技术在数字资产新产品上的变现能力,以及管理层解决内部控制缺陷的进度,以平衡其潜在的高增长回报和固有风险。

精彩评论