想看结论见最底下~

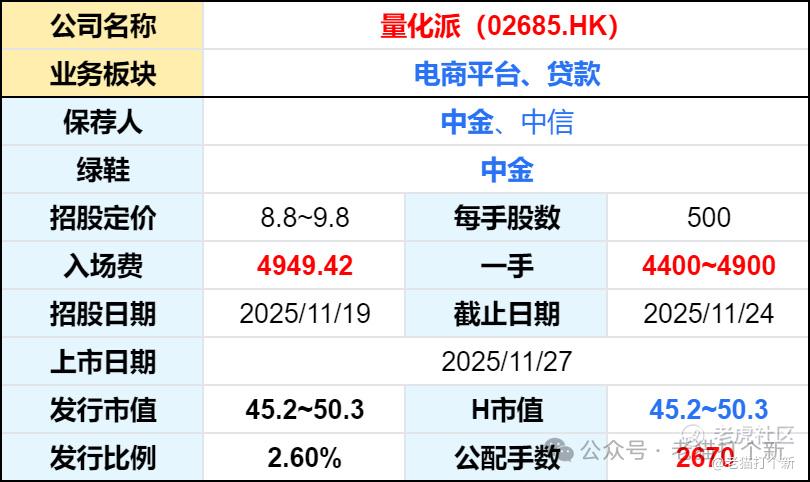

【招股详情】

【公司】公司之前聊过,量化派是一家线上市场运营商,核心业务是通过自营的消费电商平台羊小咩(2020年11月上线)和汽车零售O2O平台消费地图(2022年4月上线)。

【业务】

三大业务:

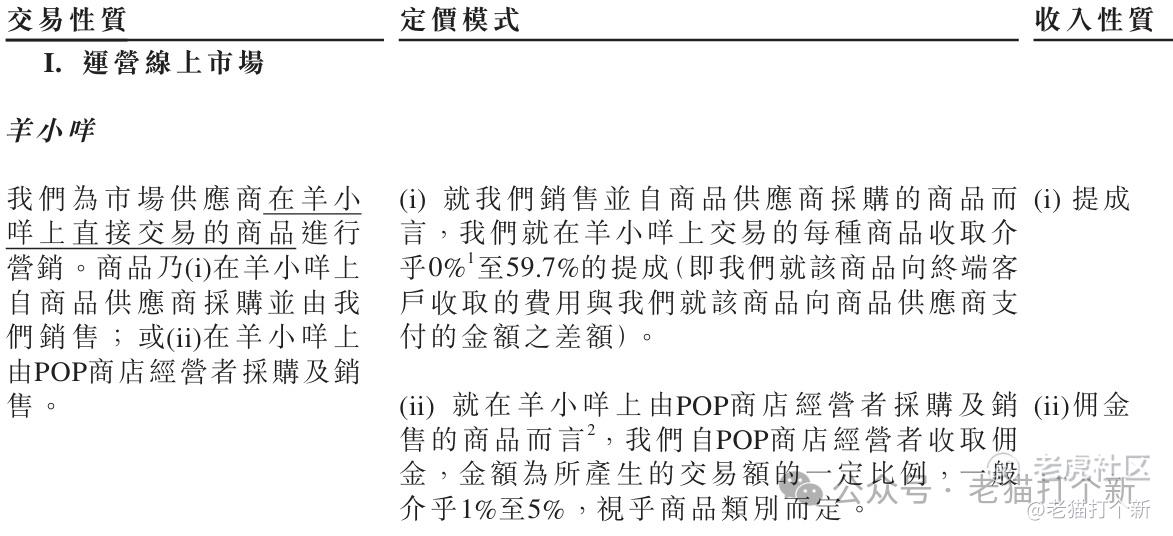

①羊小咩:电商平台,为商品供应商和POP商店(24年引入)提供线上销售渠道,通过差价提成或佣金盈利。

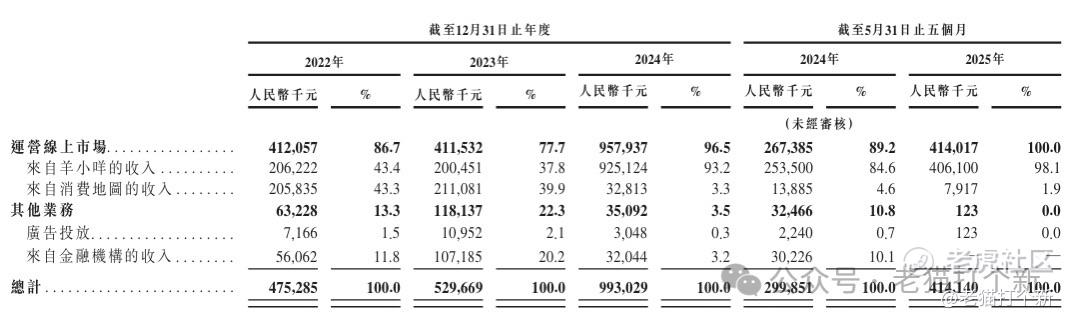

22、23年收入没什么动静,24年因为增大投入电商业务导致爆发性增长,24年收入同比增长363%,25年同比增长60%。

②消费地图:汽车零售O2O平台,就是个推广线下汽车零售商的。

24年1月与汽车伙伴A绑定(懒得自己弄了),7月平台共享其网络中的车型,因为重心转移羊小咩+政府优惠券停止发放导致24、25年月活大幅度缩水,收入占比从半壁江山(40%)跌至个位数级别(2~5%)。

③金融机构收入:公司为金融机构匹配最终借款人,这个仍是在羊小咩上进行的,即小贷业务,但因为互联网金融监管问题,25年已经叫停不干了。

可以明显看见羊小咩的转型路径,,从广泛信贷撮合转向与消费情景进行搭配的分期服务,推出了花享卡(分期额度)、便利卡(短期小额)、备用金(现金)等功能。

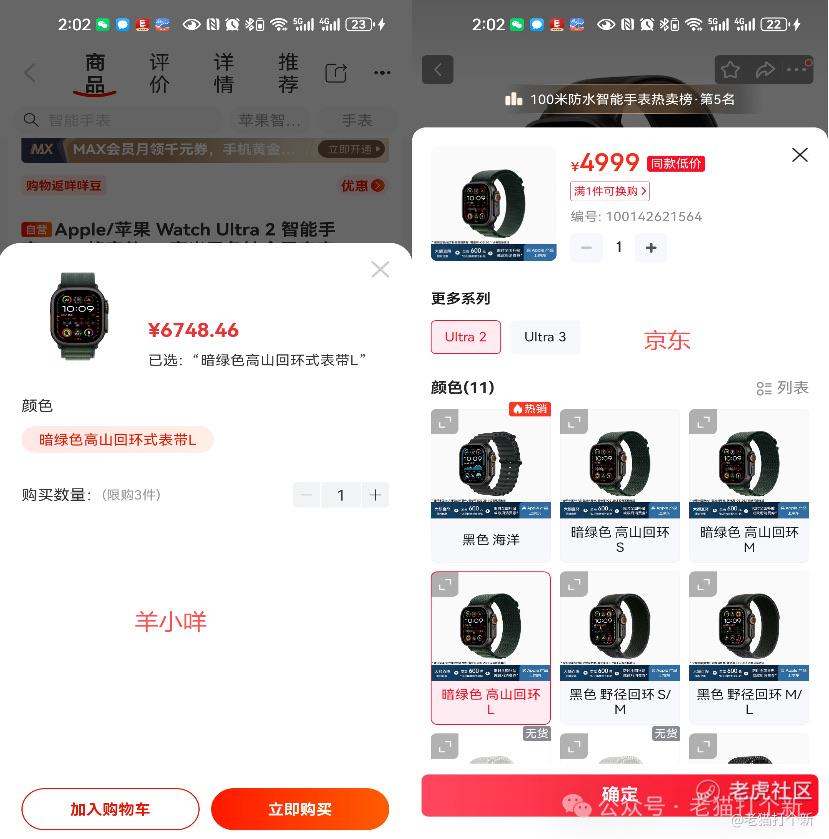

不过羊小咩平台上的商品也是出奇的贵,看看上面同款的Watch Ultra 2 暗绿色高山回环L款对比京东贵了差不多1750元,这样赚差价吗???只能说是硬吃分期付款群体,24年分期付款订单占比近8成,按大势讲信息不对称是一定会逐步减弱的,而且其他平台的分期贷款与更强劲的生态,其分期群体的硬饭碗吃不久的,不过上述差价估计是商品供应商的抽成,如果羊小咩进一步拓展POP商家入驻,从赚差价转向抽佣,这样的离谱现象会改善不少,不过未来核心竞争力仍是个问题,到一定体量宣发没什么要了!

【财务】24年转型,这增长随便看看

收入:4.75亿、5.30亿+11.4%、9.93亿+87.5%,三年复合增长率44.6%,2025年同比增长38.1%。

经调整净利润:1.26亿、1.48亿、3.63亿,1.24及2.12亿。

净利率:-0.1%、0.7%、14.8%;

毛利率:65.8%、69.4%、96.9%;

【行业】公司在电商平台这种成熟市场没什么份额,排不上号,24年线上商店市场中交易总额占比约0.03%。

【估值】之前写过聆讯时羊小咩的估值分析,讲过电商平台的PE差不多在10~15,拼多多12.33,唯品会10.47。

本次招股估值为45.2-50.3亿市值,经调整算PE为10.02~11.15,行业中低位算是给空间了,偏便宜,翻倍入通预期杠杠的。

【孖展】111倍,火热,看看能不能像金叶破个万倍。

【配售】机制B+10%

【基石】挂0,没有任何意外。

【保荐】中金主保主稳、中信外挂,一般

申购:现金参与

量化派是 信贷转型电商的典范,羊小咩在25年收入迎来爆发,快翻五倍了,主要是初期集中资源宣发投入+旧业务低基数的影响,而电商平台本就是卷至机制的平台,公司的贷款群体(注重“利”)也不算稳固,前景其实普普通通,但 适合炒作。从估值的角度看,50亿市值很有入通潜力,而且上100亿也匹配同比持续的远期PE,可以说 够便宜了。最后筹码面,公配就放出来2670手,一般抽签票都有8000-10000手,也就金叶国际这种创业板票才2000手,怎么中签?总之大肉货究极少,要玩就现金。老猫评级给个3-5星,具体策略详见知识星球!

关注老猫,带你避开套路,只打真金白银的好票!

精彩评论