想看结论见最底下~

【招股详情】

【公司】

海伟股份是中国领先的电容器薄膜制造商。电容器薄膜产品是薄膜电容器的关键组成部分,终端应用场景包括新能源汽车、新能源电力系统、工业设备及家用电器。

2024年的电容器基膜销量计,公司是中国第二大的电容器薄膜制造商,市场份额为14.2%。

而在中国主要电容器薄膜制造商中,海伟电子是唯一一家拥有电容器基膜生产线自主设计及开发能力的企业(技术壁垒包含双向拉伸、精密温度控制、高精度定型等多个复杂核心技术)。国内其他如铜峰电子、龙辰科技、嘉德利等主流电容器基膜厂商,其生产线大多依赖从德国布鲁克纳等海外企业进口。

【产品】

公司主要生产和销售两类电容器薄膜产品:

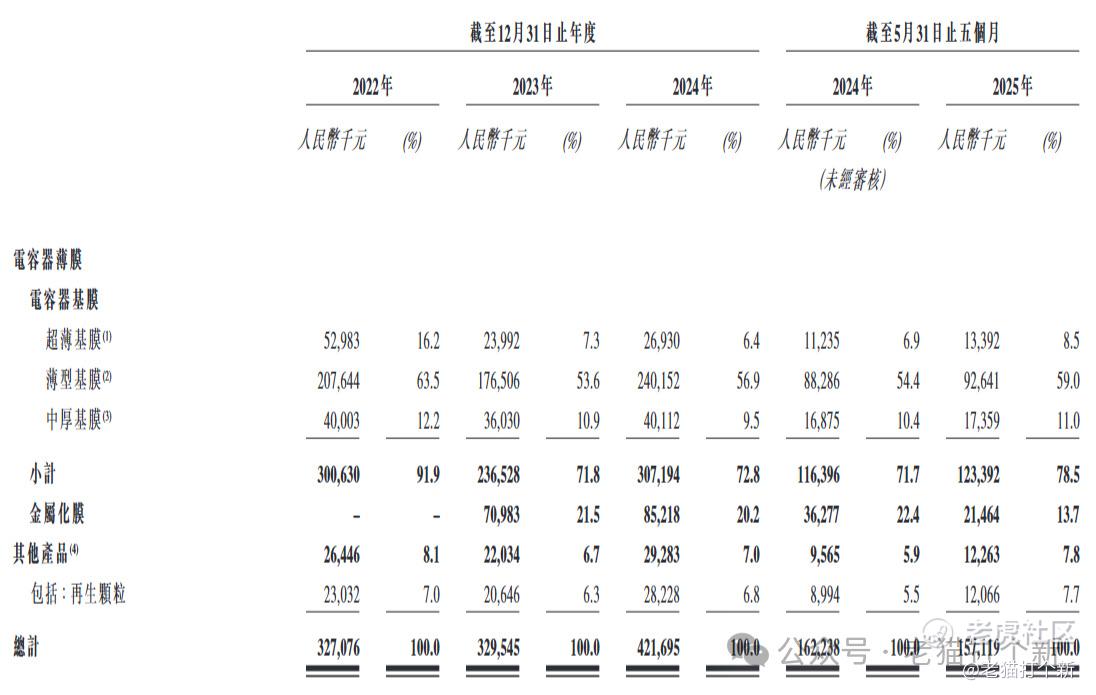

电容器基膜(73%):作为薄膜电容器的电介质,决定薄膜电容器的性能。根据厚度分为超薄基膜(2.0-3.9微米)、薄型基膜(4.0-6.9微米)和中厚基膜(7.0-14.9微米)。

该业务增长主要局限于产能,24年因产能提升增收显著,客户订单集团放量比较健康,其他时间只能说稳定,24、25年新增下游薄膜电容器龙头法拉电子作为第三大客户。

金属化膜(20%):在电容器基膜上镀上一层金属层,充当薄膜电容器的电极,是2022年收购宁国海伟后才引入的业务。该业务主要供给比亚迪,属于是给大哥单独加一道工序。

只是一道工序,该业务偏夕阳,因为下游的薄膜电容器厂商已经着手自产金属化膜,需求减少中。

【财务】

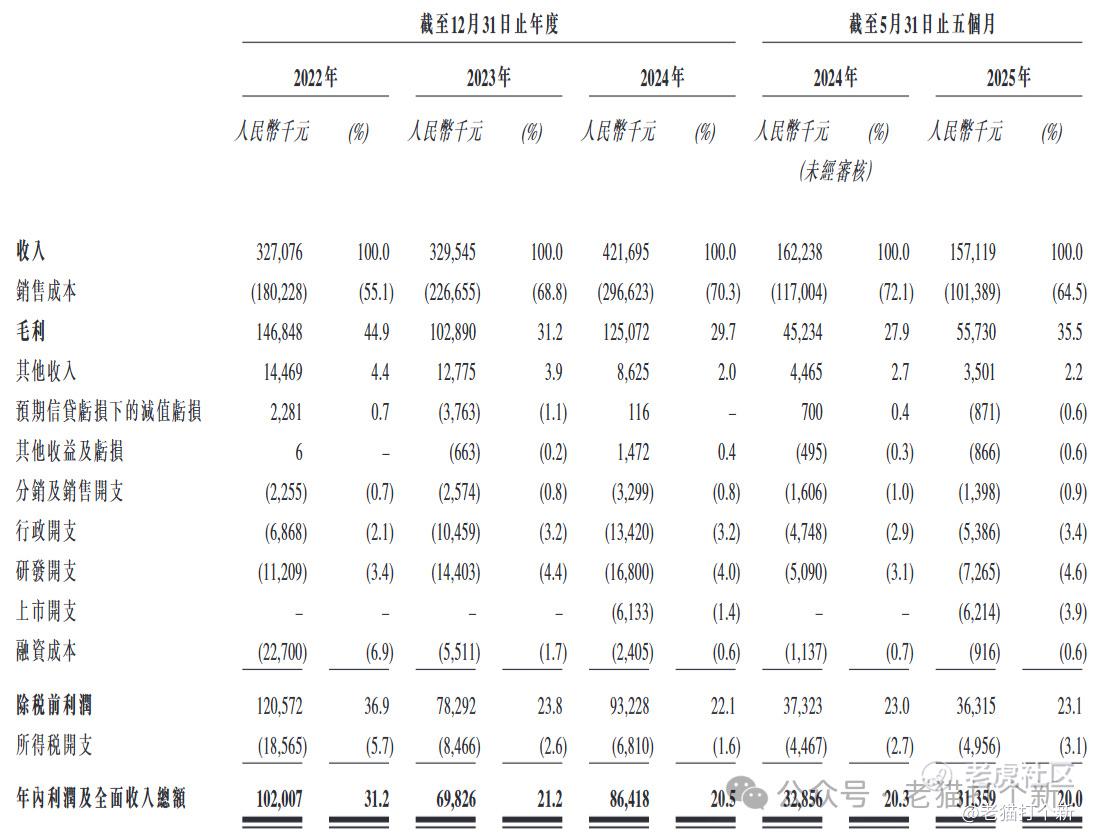

收入:3.27亿、3.29亿、4.21亿,1.62亿及1.57亿。2022-2024年复合增长率13.5%,24年增收主要是因为产能增加,而25年收入停滞,主要是因为金属化膜三条产线暂停,销量减少的拖累,而基膜业务的增长也受限于产能,而本次募资第一大用途就是新建基膜厂扩产。

毛利率:44.9%、31.2%、29.7%,25年毛利率为35.5%,毛利率提升是因聚丙烯(70%成本)采购价格下降及生产规模经济效益提升,改善明显,而且除了因大降价导致23年毛利下滑以外,基膜价格稳定。

净利率:31.2%、21.2%、20.5%,20.3%及20.0%,整体稳定。

【行业】

电容器基膜行业国内厂商竞争激烈,公司虽然排老二,但是份额上没有领先,大家都是10-15%的水平,竞争较为激烈,吃海外厂的剩饭。

顺带提一下中国电容器基膜市场整个市场还是以进口(日本)为主,国内供应多集中于金属化膜等配套产品,高端电容器基膜的供应主力仍是日本企业,即“本土主导中低端、海外厂把控高端”的格局,如法拉电子外购的基膜核心依赖像东丽、王子制膜等日本厂商,不过国产替代仍在进行中。

例如铜峰电子自研出 2.5μm 超薄 BOPET 基膜,打破外资对≤3μm 超薄 BOPET 基膜的垄断。

而海伟股份目前也在研发2.5微米以下的超薄基膜,把手深入海外厂商的饭碗里,但目前仍有局限性,主要是:

①现在超薄生产线是3.6-3.9微米的主导的,是比亚迪的大单支撑着,更低规格的超薄订单分散且小。

②薄型仍是主体需求,因为薄型的终端场景偏能覆盖新能源、光伏发电、家电、工业场景,而超薄终端场景目前就新能源。

顺带说一下同行嘉德利已经在11月递表上交所,也是做BOPP电容膜的。其招股书说,依据中国电子元件行业协会统计,2024年嘉德利电容器用聚丙烯薄膜的国内市场占有率达 16.4%,销售额位居国内第一,全球层面排名第二。这个排名谁真到时候看。

【估值】

海伟市值22.07亿,PE为23.8,PS为4.8,基膜占比近7成的大东南PE为136,PS为5.1,基膜占比4成的铜峰电子PE为46.6,PS为3.8,而下游薄膜电容器龙头的法拉电子的PE为21.34,PS为4.65,考虑港股折价后海伟≈大东南>法拉>铜峰,只能说略贵,而海伟这次流通8.55亿非常小,不申请全流通的话入通需翻10倍,上市会冲,但入通得慢慢来。

【孖展】至截稿35倍,总额15亿,相对量化派看没那么热,只能说先来后到资金被占用了不少。

【配售】机制B+10%

【基石】占比49%拉满,很高,但是是汇兴丽海(长兴县财政局)1家全包的,关联帮衬,质地只能说一般,只是从筹码面上看挺行。

【股东】

宋文兰先生将控制约61.74%的表决权,其他股东包括比亚迪、阳光电源、中金等。

【保荐】中金主保主稳,一般。

申购:参与

海伟的基膜业务比较健康,下游新能源需求放量,困境是增长受限于自身产能(因此募资建厂扩产),是唯一能自主设计生产线的,估值上略贵,公司的H股只有8亿多,不全流通上市需翻十倍起步,只能说上市入通没什么期望得靠长线,而筹码面上基石被县财务局包圆,而国配听说也被包圆了,这样看妖的不行。总的来说 公配1.5万手,货不多仍是抽签,涨幅没有参考得靠情绪,看能不能翻个倍咯!看大肉少货,老猫评级给个4-5星,具体策略详见知识星球!

关注老猫,带你避开套路,只打真金白银的好票!

精彩评论