$创新实业(02788)$ $量化派(02685)$ $金岩高岭新材(02693)$ $乐摩科技(02539)$

自从新政实施后笔者较少写文,一方面打新逻辑有改变,基本面分析对涨跌影响减少。另外要观察新政对市场的影响效果。新政改革后机制B,基本无破发(除了几只二婚股)。公开中签率大幅降低。有人开玩笑说“连亏钱都要抽签”。虽然有点夸张但真的不假。由于今年新股表现抢眼,吸引了不少A股散户参与港股打新,这些散户多带着A股的恩维,无脑冲。令到新股市场保持非常高的热度。所以僧多粥少的情况下,中签率屡创新低。而新股涨幅却达到历史高峰,翻倍甚至几倍都不少见!

安徽金岩高岭土新材料股份有限公司(下称金岩高岭新材)周二招股,笔者依旧从宏观面,基本面和发行结构三方面去分析。

宏观市场情况

先讲宏观面,世界各市场近日持续回调,恒生指数也从高位27381回调到26000。但大家要记得,恒指从19260开始上涨已超过8000点,笔者认为目前回调的幅度是十分正常。大市中长期向好的方向是没有改变。市场调整不排除短期对散户信心有影响,但不少在高位止盈的资金会流向IPO市场作避险,故宏观面无需过份担忧。

公司基本面

金岩高岭新材成立于2012年10月,总部位于安徽淮北市。2022年11月22日在新三板挂牌,实控人为安徽省国资委。公司专注于煤系高岭土的开发利用,拥有从采矿、研发、加工、生产到销售的完整价值链整合能力,是中国最大的精铸用莫来石材料生产商,市场份额为19.1%。公司以丰富且优质的煤系高岭土矿产资源为依托,主要经营朔里高岭土矿的开采,该矿资源总量估计约18,649千吨(截至2025年5月31日),其中探明资源量2,366千吨,控制资源量8,990千吨,推断资源量7,292千吨;矿石储量约6,062千吨,预计剩余采矿年限约16年(按年产40万吨计算)。

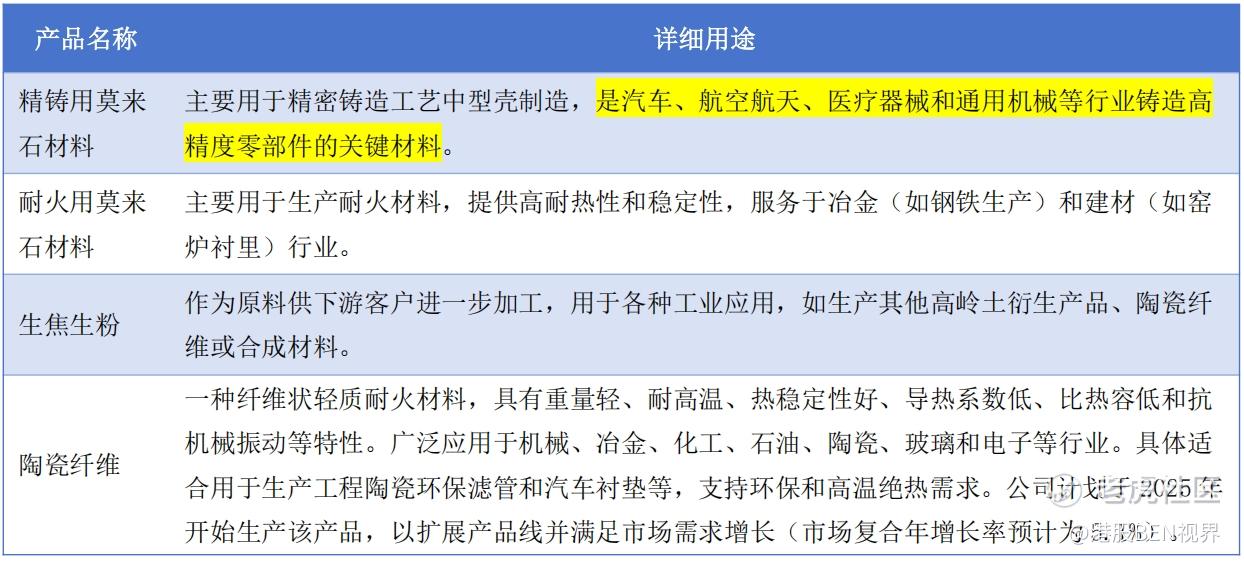

主要产品及用途

产能及财务情况

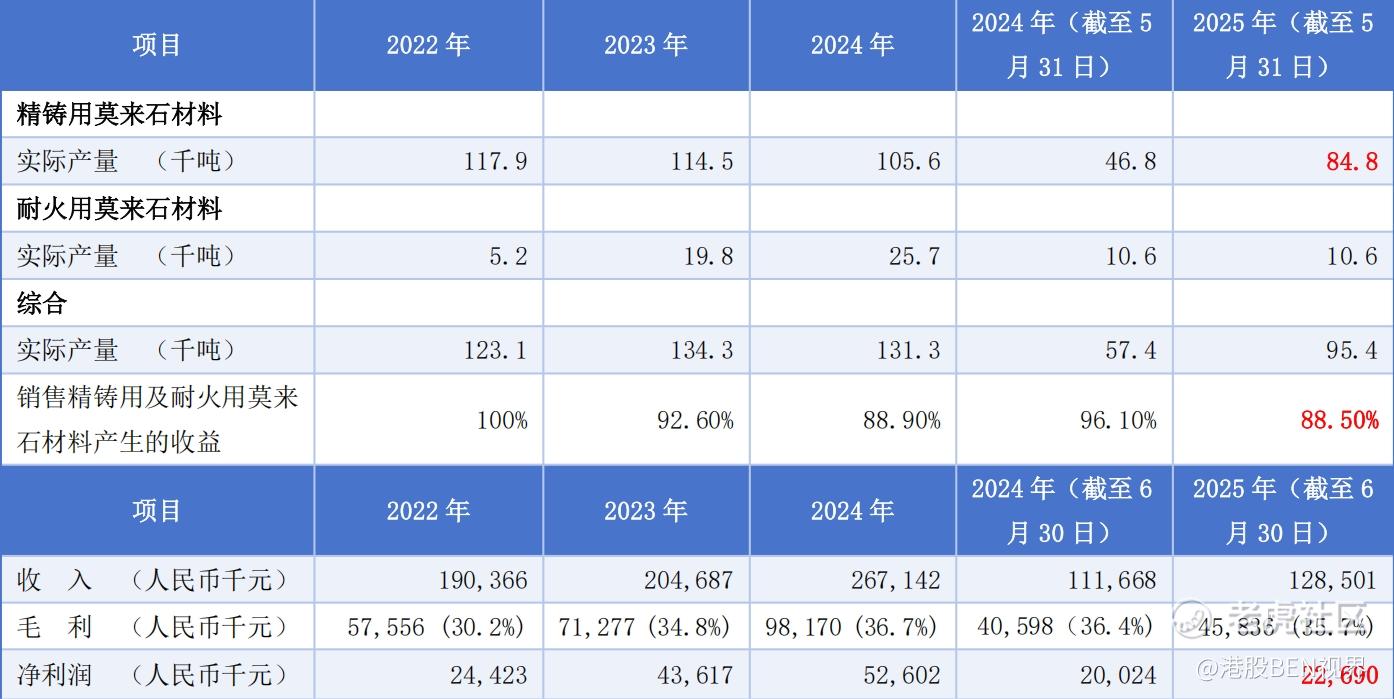

从数据来看,金岩高岭新材2025年上半年精铸用莫来石产量较2024年同期大幅增长,但营收并未同步跟上。公司解释称,主要原因是新投产生产线大幅提升了产能,而销售消化速度暂时滞后于产量扩张。同时,精铸用高岭土莫来石材料的平均售价从2020年的1489元/吨缓慢回落至2025年的1428元/吨。据公司披露,除市场因素外,他们也主动采取降价策略,以进一步扩大市场份额。

金岩高岭新材同时开展多元化策略,核心产品精铸用及耐火用莫来石材料的收益占比从2022年的100%逐年减少至2025年的88.5%。2023年开始销售生焦生粉,2024年前5个月毛约200万提升到2025年上半约530万,销售收入显著增长。

发行情况要素

总结:金岩高岭新材从国内新三板转港股让市,是资源类行业的细分市场龙头。而近期资源板块表现强劲,如佳鑫国际,紫金黄金国际和创新实业升幅都十分不错。香港市场一直对资源类股票有比较高的兴趣而且金岩高岭新材这次发行规模不大。公开部分只243万股1773.9万元,货量十分稀少只比隔壁量化派多几百万货。而且基石投资者中不乏国企身影,国企一贯以稳健著称,从不轻易乱动。机制B 10%不败的神话大概率延续,全力申购是必然。至于要不要暗盘买入,由于操作难度大。建议投资者要结合自己资金量及风险承受能力,制定合理的投资策略和风险控制措施。

精彩评论