想看结论见最底下~

【招股详情】

公配5556手?怎么抽签票的标准越来越低了,之前都是7000-10000来着,自从量化派2670手看齐创业板的金叶后,今天这两家都是5k手水准了(金岩高新4860手),中签又难咯!

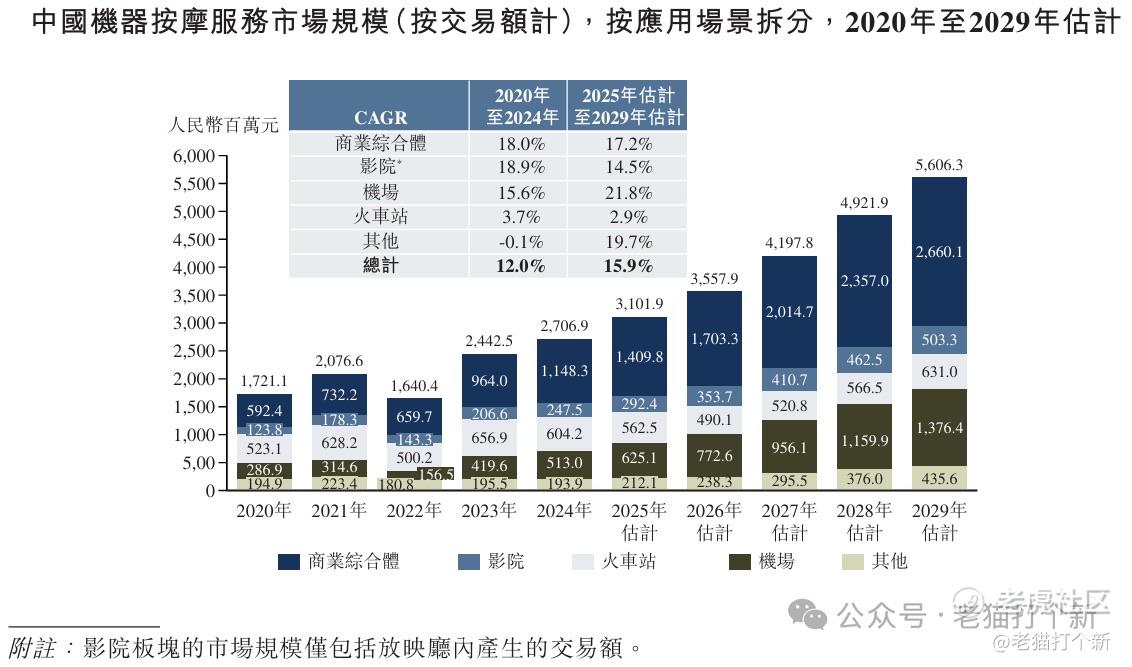

【公司】之前聆讯介绍文写过,乐摩科技是共享按摩椅领域当之无愧的龙头。22-24年,公司按交易额计在中国机器按摩服务市场中排名第一,24年市场份额42.9%,几乎持平于2~5名总和,显著领先。

【产品】包括按摩椅(独立+联排)与按摩垫(影院放映室中)

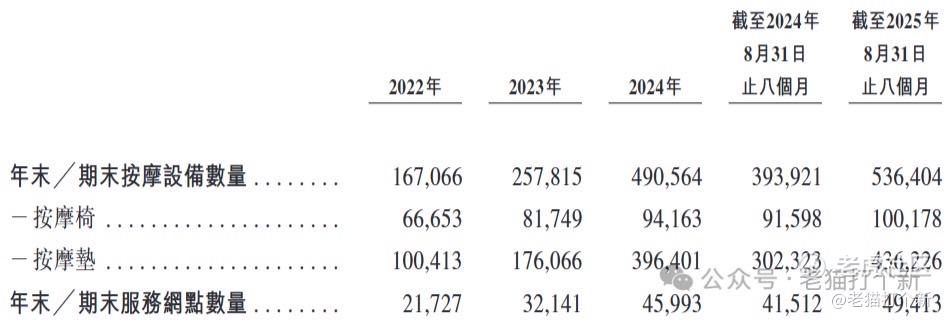

设备数量没什么好说的,可以看到大部分增长都来自按摩垫的增长,而按摩椅的增长在24年为15.2%(+12414),25年只有9.36%(+8580),明显放缓,场景拓展有点乏力了。

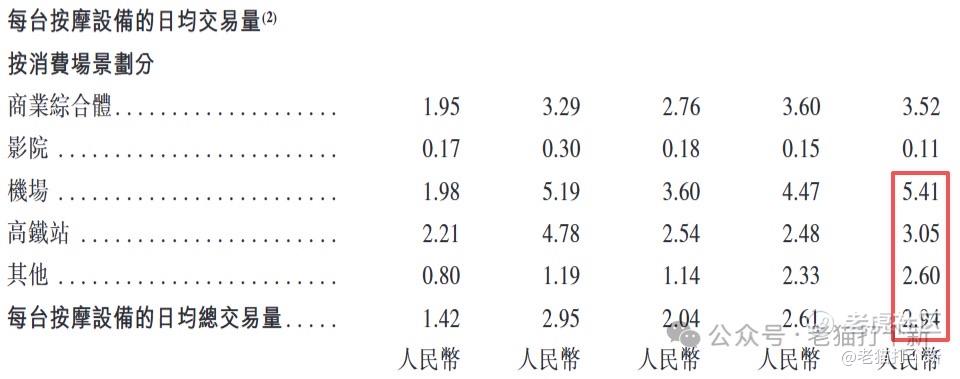

影院的按摩垫日均交易量是显著低于正常按摩椅的,只是好在其部署成本较低,但增长也得看影视行业景气程度,而正常按摩椅收入除了在商业综合体上略降,在其他使用场景日均交易量增长十分显著。

【财务】增收不赠利

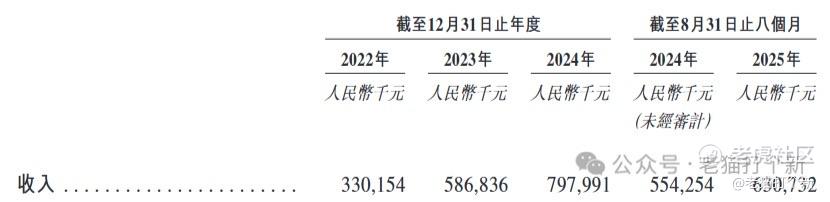

公司增长很快,22年至24年涨了140%,但其中水分还是很大的,主要是22年行业因为新冠疫情很低迷,导致22年基数很低,而24年增长很显著主要是迅速扩张导致的(服务网点数+43%),25年前八个月同比增长13.8%,因服务网点(+19%)及设备数量持续增加,但已有放缓迹象。

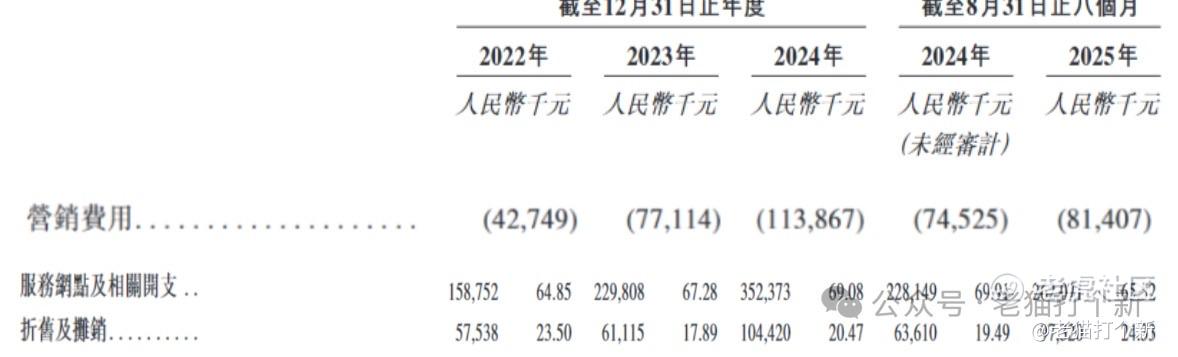

过往伴随服务网点与设备大力扩张,暴增的营销费用已经在25年放缓,25年占比从去年13.4%降至12.9%,而销售成本中的服务网点费+折旧摊销则是在24年增长了57%(显著高于36%的营收增长),25年占比从去年52.64%升至57%,导致25年毛利率从24年同期的35.75%下滑至30.38%,未来改善只能看出海(当前海外毛利35.46%,但占比极低)。

因为上述原因,利润承压没有增长呈现“增收不赠利”,好在也算稳定,25年利润率从17.7%下滑至15.7%。

【行业】按摩椅服务在22年新冠时期大幅度承压,在23年后恢复增长,因此目前招股书统计的22-24年增长非常迅猛,这个水分还是有的。

【估值】合理

公司估值上限9.29亿,不到10亿非常mini的小市值,作为共享按摩椅服务纯粹可比公司几乎没有,目前定价PE=8,PS=0.96,PS和奥佳华(PE=63,PS=0.9)一个水平,比另一家荣泰健康(PE=26,PS=3)低不少,不算贵。

【孖展】82倍,18亿,热度尚可。

【配售】机制B+10%

【基石】无

【保荐】中信建投,申万宏源,前者神,后者历史不行但机制B表现不错,毕竟小票涨幅高。

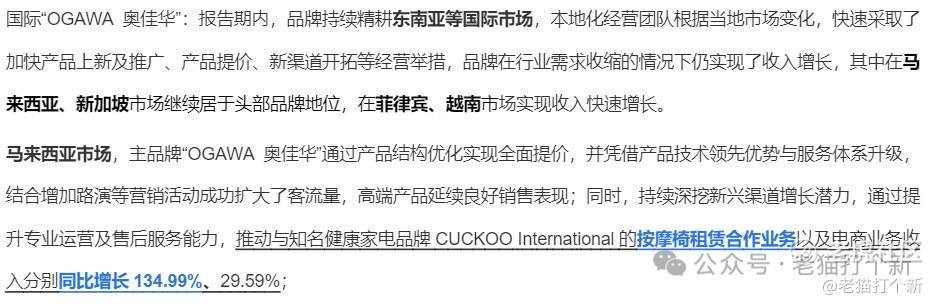

【出海】公司出海确实是一个看点,因为行业中有不少企业在海外租赁按摩椅服务还挺赚钱的,像奥佳华在25H1半年报中,其按摩椅租赁业务就同比增长了135%,环比增长48.6%,不过其采用的是企业合作,奥佳华提供 5D 机芯等中高端按摩椅,CUCKOO 负责线下网点运营。

目前乐摩科技25年才开始在泰国、印尼及香港建立海外服务网点,但规模有限。今年4月注册泰国合伙人公司,7月起在香港直营,8月注册印尼合伙人公司,募资用途10%用于海外。

申购:参与

乐摩科技在按摩服务里排第一,但按摩椅增长有限且在放缓,设备增量全是影院用按摩垫(部署成本低)在放量,市场前五里除了公司外只有1家做按摩店,公司8成都是按摩垫,因此这个第一的40%份额还是有不少水分的,基本面上因大量扩张影院场景的按摩垫,增收但毛利率下滑,利润不增,不过公司开始进军非常有潜力东南亚市场(港、印尼、泰),未来业绩有望改善,中信保荐,小市值入不了通也随便涨,估值合理也有空间,就是5000手货太少了,不过题材比金岩高新这个冶炼好。老猫评级给个4-5星,具体策略详见知识星球!

关注老猫,带你避开套路,只打真金白银的好票!

精彩评论