宝济药业和卓越睿新、纳芯微是否冲突

港股打新今天又上了一家宝济药业,所有人第一个问题就是——和上一批歪瓜裂枣的后面两家是否冲突?

因为卓越睿新和纳芯微公布中签和资金解冻是12月4日(本周四)下午,而宝济药业申购截止是12月5日上午,所以是不冲突的。

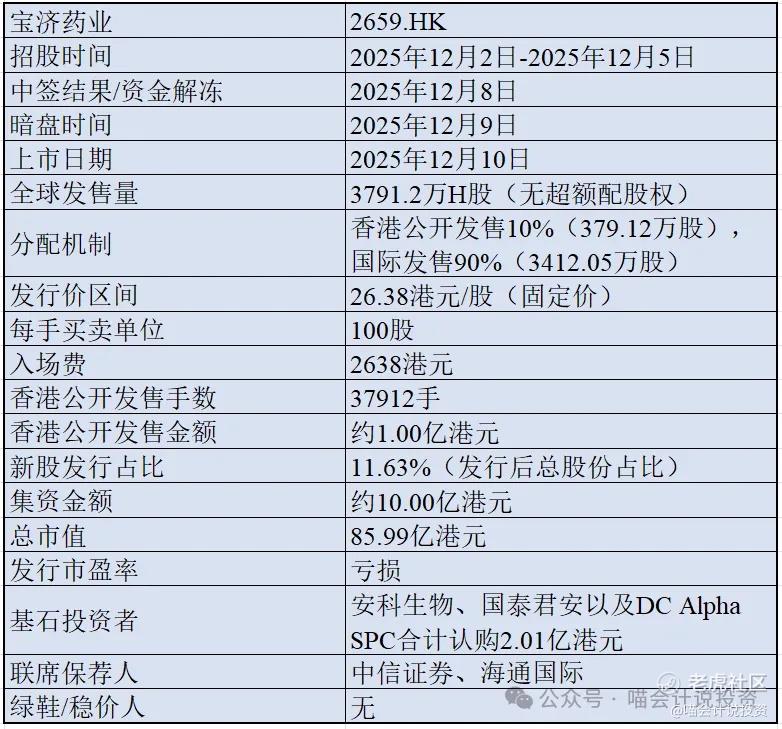

宝济药业香港招股

公司简介

我们是一家于2019年成立的生物技术公司,战略性聚焦四大领域:(i)大容量皮下给药,(ii)抗体介导的自身免疫性疾病,(iii)辅助生殖;及(iv)重组生物制药。

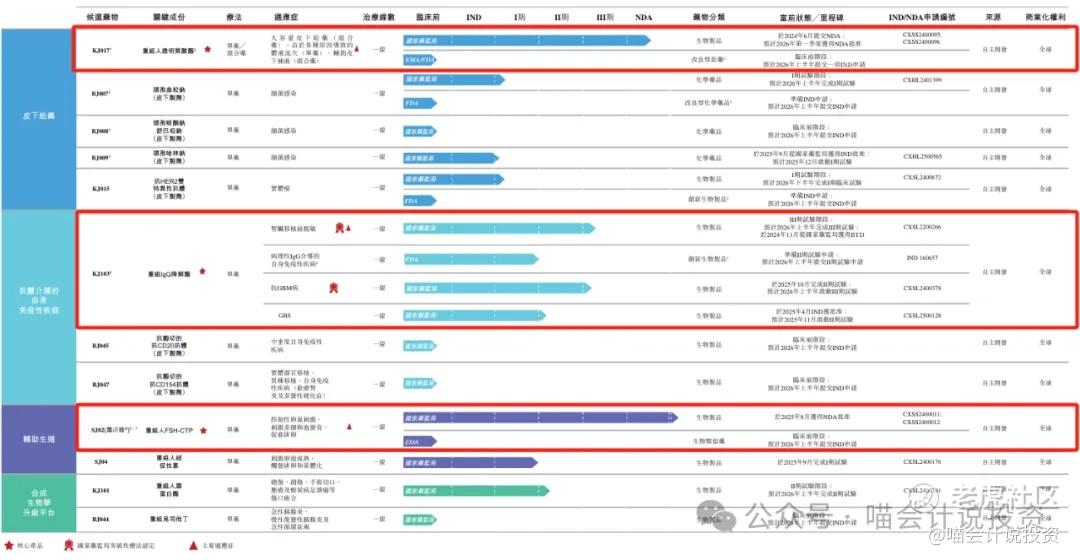

我们的管线主要包括12款自主开发在研产品,包括三款核心产品(KJ017、KJ103及SJ02(晟诺娃®))、四款其他临床阶段候选药物(BJ007、KJ015、SJ04及KJ101)及五款临床前资产(BJ008、BJ009、BJ045、BJ047及BJ044)。

我们的核心产品包括:(i)SJ02(晟诺娃®),是一种长效重组人卵泡刺激素羧基末端肽融合蛋白(FSH-CTP),作为辅助生殖,用于进行控制性卵巢刺激、促进多囊泡发育及诱发排卵,于2025年8月获得国家药监局NDA批准;(ii)KJ017,是一种处于NDA阶段的重组人透明质酸酶,用于大容量皮下给药(联合治疗)、由于各种原因导致的体液流失(单药治疗)、辅助皮下补液(联合治疗);及(iii)KJ103,是一种处于III期开发阶段的创新重组免疫球蛋白G(IgG)降解酶,用于治疗肾脏移植前脱敏及病理性IgG介导自身免疫性疾病。

重点三个核心产品——KJ017、KJ103、SJ02。

KJ017:

KJ017(重组人透明质酸酶)为一种药物辅助,是中国首个且唯一一个NDA阶段的重组人透明质酸酶,其核心价值是解决传统给药痛点,使一些只能静脉注射(去医院打吊瓶)的药物实现皮下注射(如胰岛素一样,患者自己在家往肚子上扎一针就行),极大提高便利性、安全性以及给药效率。

一般来说,皮下注射只适配小分子药物,如胰岛素、肝素钠,而KJ017可以降解透明质酸,降低皮下组织粘度,使一些大分子/大容量药物实现皮下注射。

这个是中国第1个,也是唯一NDA阶段的重组人透明质酸酶,对标美国市值百亿美元的巨头Halozyme(HALO),宝济的进度很快,同时也是全球第3款NDA阶段的产品。

KJ103:

KJ103是一种重组IgG降解酶,异常的IgG会引发移植排斥、自身免疫病等问题,KJ103能作用于IgG的下铰链区,阻断免疫异常反应,能用于肾移植脱敏、吉兰-巴雷综合征等上百种急性自身免疫病。

其II期临床试验数据显示,KJ103给药后能快速、高效降低或清除HLA抗体,24小时脱敏成功率为100%,能维持3-7天较低的HLA抗体水平。

目前中国乃至全球均无其他处于临床阶段或已获批的IgG降解酶产品,KJ103是该领域首个推进到后期临床的低免疫原性产品,占据绝对先发优势。

SJ02:

SJ02主要用于生殖领域,是一种“促排卵帮手”,和特定药物搭配使用,能诱导卵巢里多个卵泡发育成熟,而且它是长效设计,解决了传统药物需要频繁注射的麻烦。

SJ02已经获批上市,在中国市场,原本的老大是默克的果纳芬(短效),后来有个伊诺娃(长效)在欧洲卖疯了,但在中国迟迟没来。

宝济SJ02直接卡位成功,成为国内首个获批的长效FSH-CTP,把进口药堵在了门外,市场规模预计2033年4.5亿美元,潜力还不错。

主要财务指标

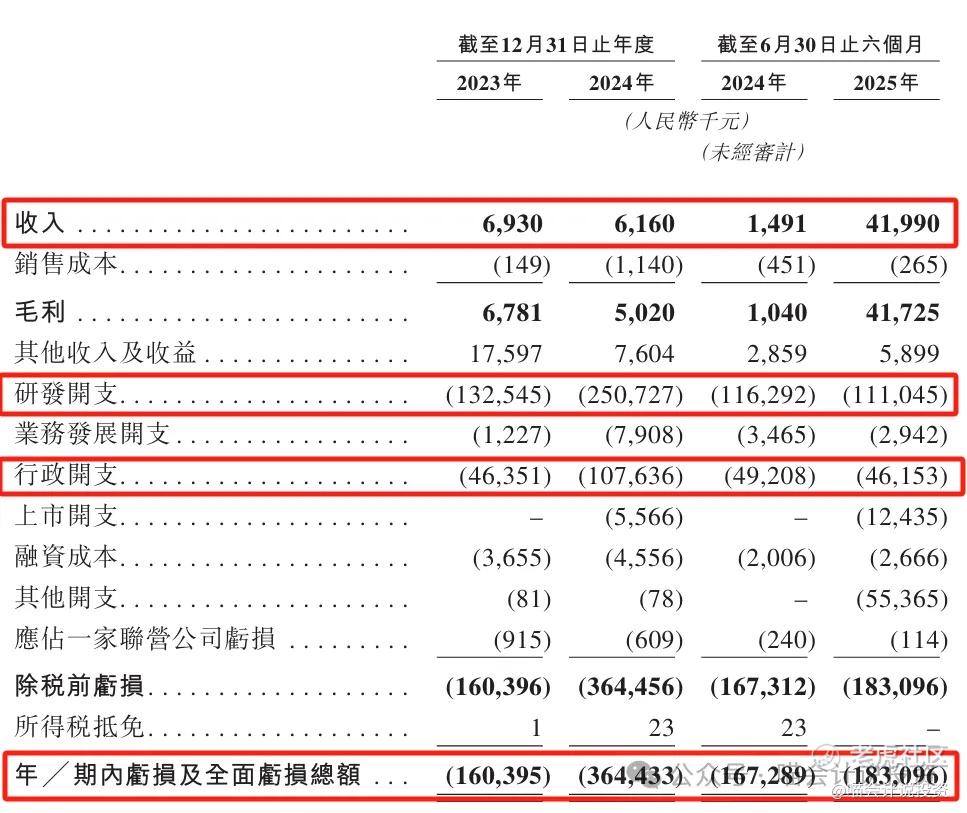

利润表:

-

还没商业化,没啥收入,2025年上半年的收入主要是4000万来自Organon的upfront payment(关于SJ02的)。

-

研发费一年烧2亿5,管理费一年1亿的样子,年烧钱速度差不多就是3亿5。

-

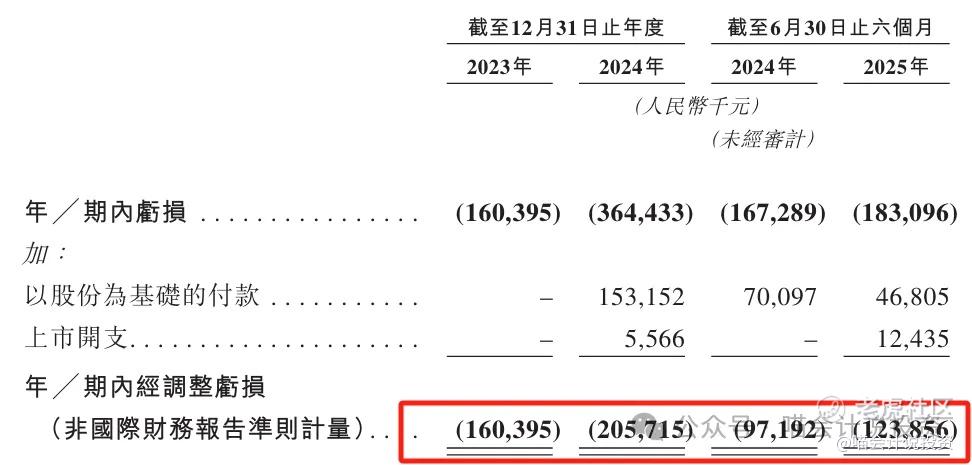

扣非之后,真正的烧钱速度,也就2亿多一些,股份支付非现金的不能算,上市开支虽然扣非,但还是真金白银的。

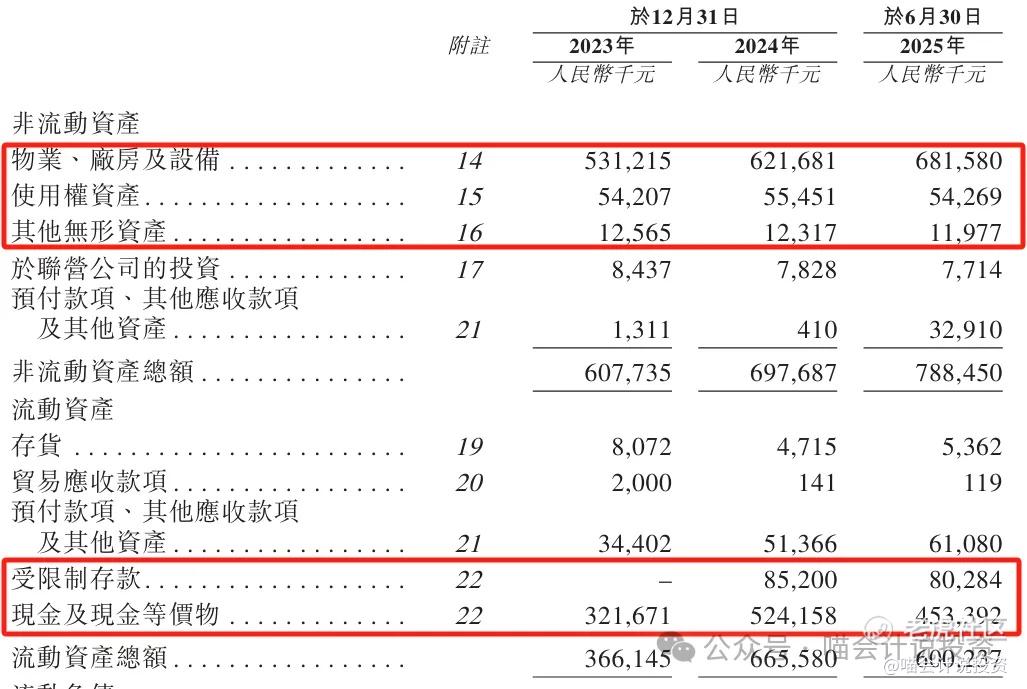

资产负债表:

-

虽说是研发型企业,不是生产型企业,但是PP&E和无形资产还是有点多,都7亿多了,差评。

-

现金应该是一直在减少的,2024年看样子融过资,目前也就5亿多一点的样子。

-

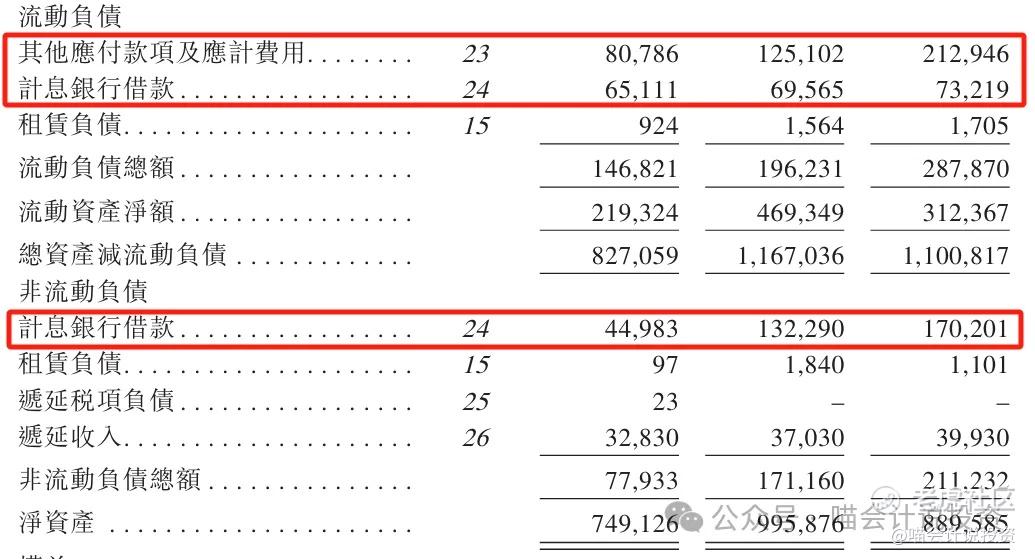

应付款一直在增加,最后一期2亿出头;

-

长短期银行借款也是一直在增加,最后一期加起来一共2.4亿。

资产负债表小结:PP&E太多了,还弄了2亿4借款。

现金流量表:

-

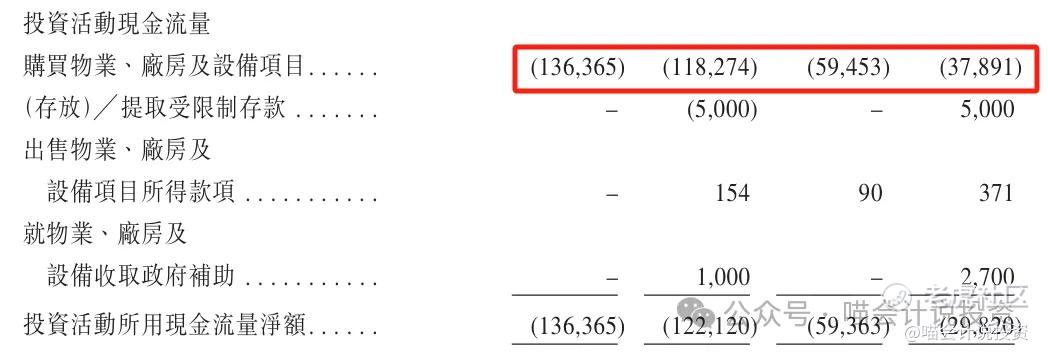

经营活动净现金流再次佐证一年烧掉的钱是2亿出头点;

-

“买买买”也不少,一年1亿多一些,看样子2025年会收敛一些,年底之前港股融到资,明年又可以大手笔“买买买”了。

-

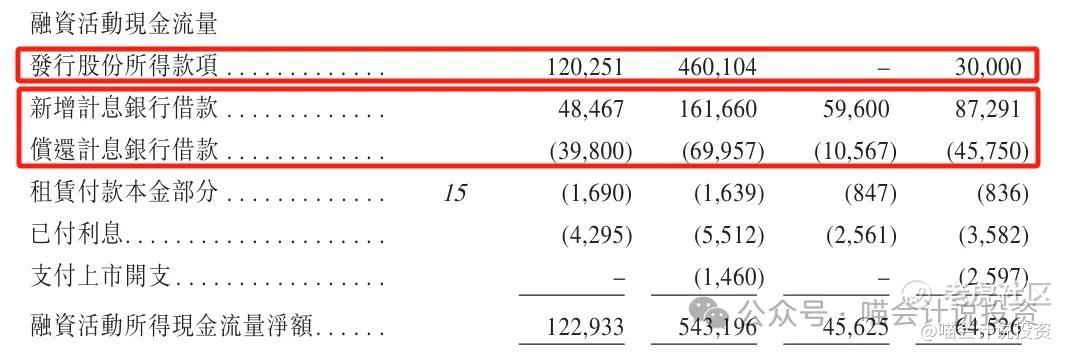

2024年果然融了一笔大的,其他年份也没闲着;

-

问银行借钱多、还钱少,Biotech就是融了钱烧的。

总结:也是花钱大户,赚钱是遥遥无期的。反正尚未商业化的Biotech公司都是靠着pipeline的milestone和upfront payment说故事的,主要商业模式是掏投资者的口袋,而不是掏患者的口袋。大家觉悟高一点好伐,出资帮助中国生物医药企业赶超美国大公司,别太指望能挣钱。

打分表

-

发行人:没啥负面,之前也没冲过A股(8分)。

-

行业和业务发展:说故事的内容很多(8分)。

-

货量:37912手/1.01亿的货,虽然散户货量只有1个亿,但是拆的很细,3.79万手,不至于全员抽签了(6分)。

-

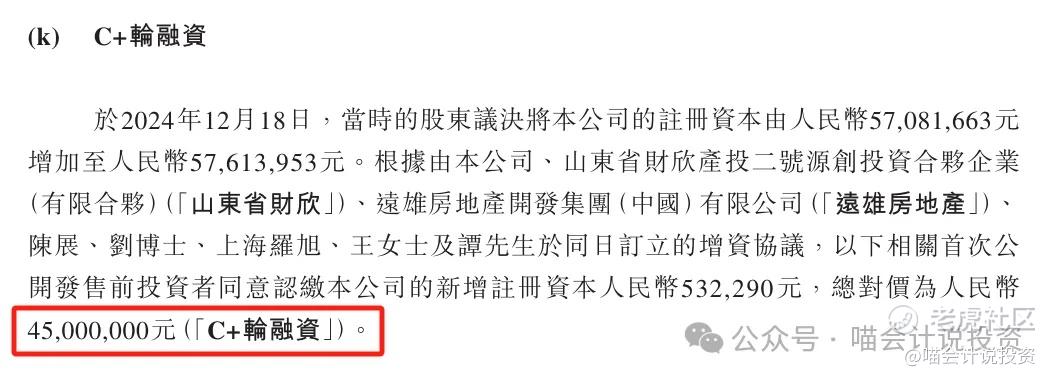

发行价:IPO投后估值85.99亿,投前估值75.99亿,与1年之前的C+轮投后估值约53.59亿港元(48.70亿人民币折算的)相比,涨了41.80%。死贵,不打算给港股打新的投资者吃肉啊。不过尚未商业化的Biotech,画鬼最易(0分)!

-

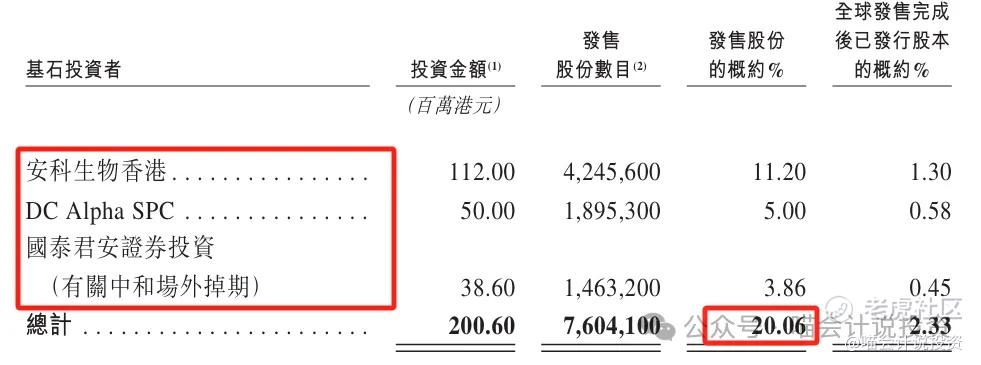

基石投资者:3家,2个亿,20%,其中安科生物就是接Organon班,签SJ02在大中华区的独家销售代理协议的(6分)。

-

保荐人:中信+国泰海通(8分)

-

绿鞋:无(0分)。

-

市场热情:海伟之后,头婚屎真香也不香了,不过名字带B的还是要香一些的(8分)。

总结:6分,刚刚及格,终于盼到一个正常点的项目了。看来喵老师看到前面四坨屎,喊“换下一批”,小渔村妈咪还是听到了。打还是不打?就不用问了吧,而且3.79万手,还比较容易中!

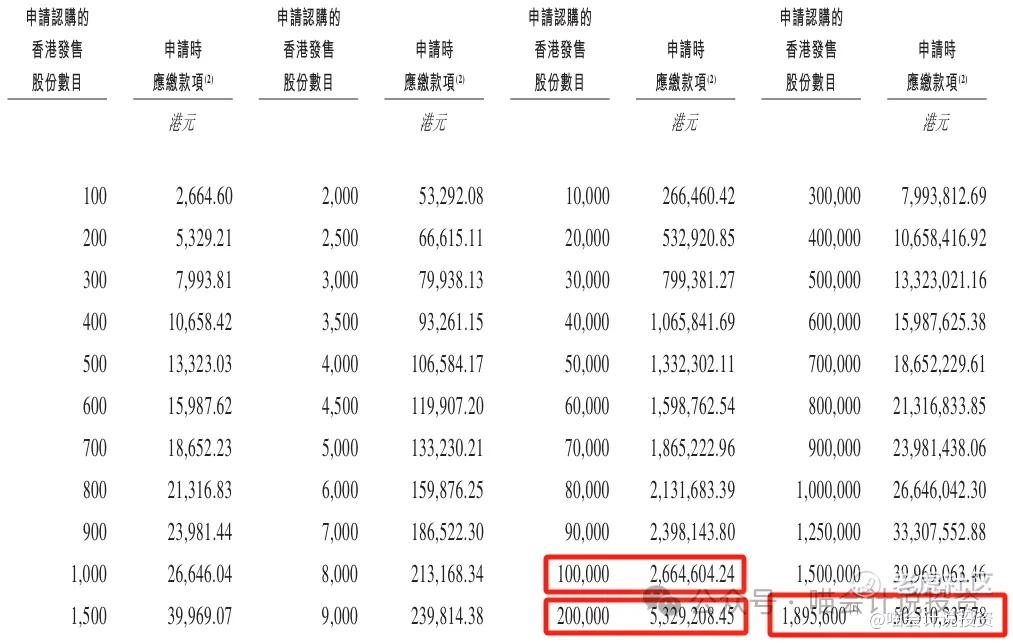

甲乙组台阶设置

这次顶头槌需要505万本金,甲尾26.6万本金(1000手),乙头53.3万本金(2000手),台阶非常陡。乙组头部都是26.6万本金(1000手)一个台阶,到100万股(1万手)之后台阶又升一级。

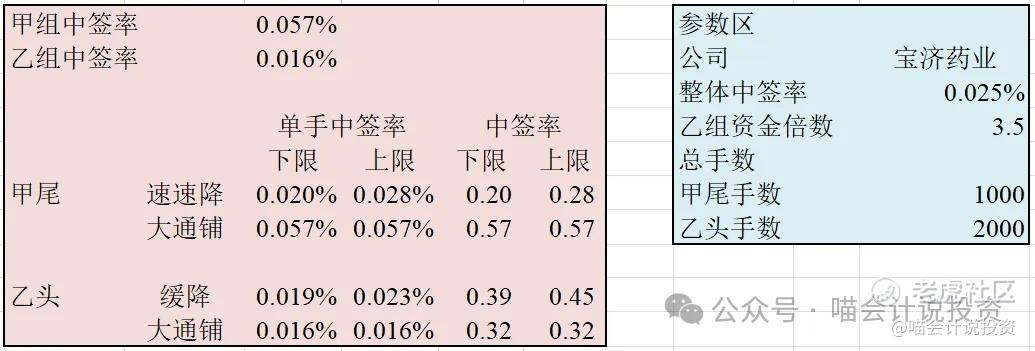

超额认购倍数和申购姿势

宝济药业和前面四坨不冲突,但是是否会和后面发行的新股冲突,目前还不清楚。先假设最极端的情况——宝济药业一家独享所有的打新资金4000亿。

-

甲尾、乙头都不是必中的,而且远没到100%的期望值区间;

-

这只票从手数来看,算大票,没理由苟在甲组的,肯定上乙组更优;

-

要到7000手/8000手这位置才是必中一手的,也就是需要200万左右的本金才是必中一手的;

-

现在市场热度下降,而且这票相对容易中签,涨幅预测需要保守一些,喵老师就拍50%-80%吧,翻倍有点吃力,也就是说200万本金赚小2000港元,单票收益率1‰已经不错了。

【喵老师注:如果明天又上新票,有小道消息称明天要上京东工业,那以上计算都需要推倒重来。】

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论