本周据说要上8只新股

明后天一定会有新的IPO项目要上,果下科技资金解冻要本周五(12月12日)了。果下科技只是会和明天上的项目冲突,但是明天上的又会和后天上的项目冲突,冲突股最后放一起进行抉择。

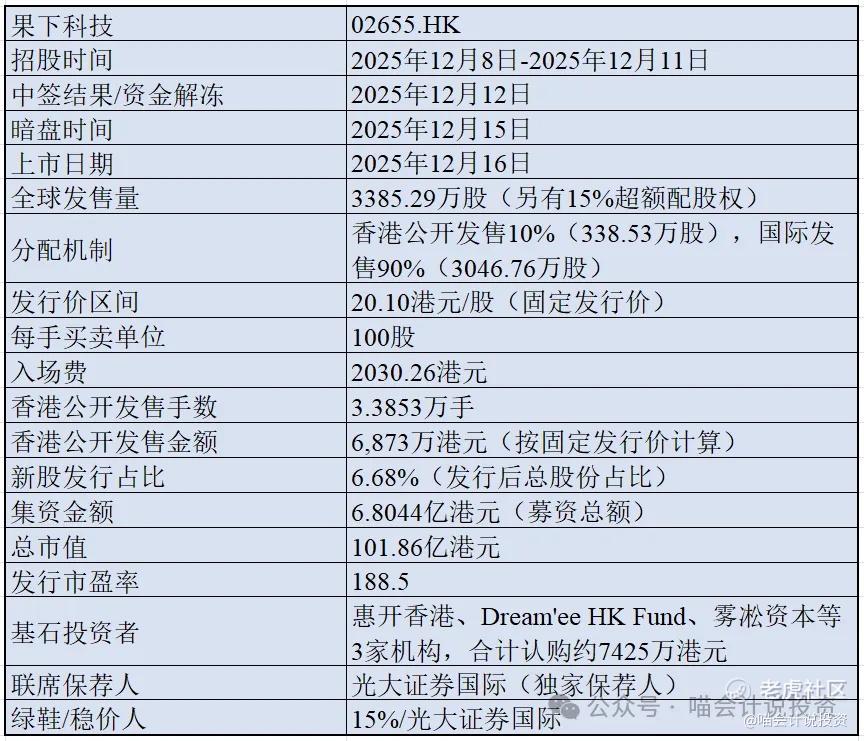

果下科技香港招股

发行核心数据大表

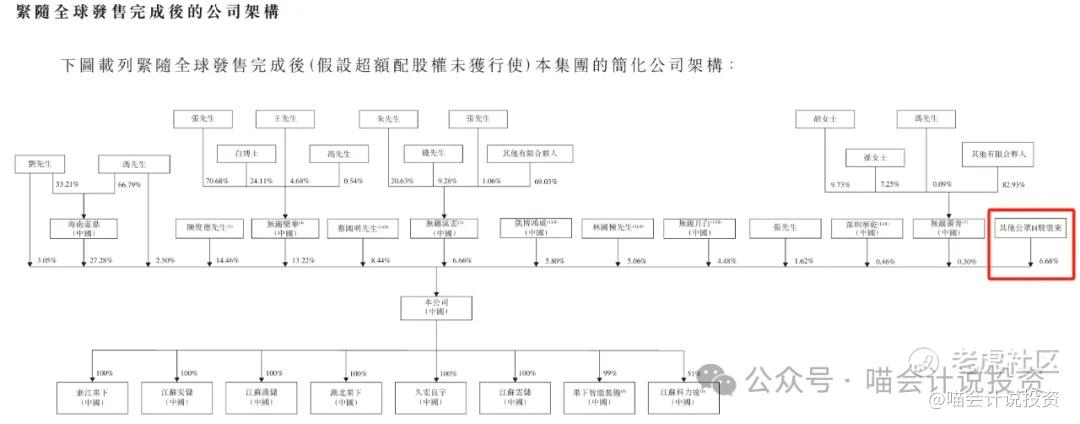

公司简介

作为一家中国储能行业的可再生能源解决方案及产品提供商,我们专注于研究及开发(「研发」)并向我们的客户及终端用户提供储能系统(「储能系统」)解决方案及产品。我们的储能系统解决方案和产品服务于并能够覆盖大型电源侧、大电网侧、工商业及住宅等多种应用场景,适用于中国市场及海外市场。根据灼识咨询,我们为业内较早实现储能系统解决方案及╱或产品的互联网云端整合及开发数字化能源管理全景互联网云平台的参与者之一。

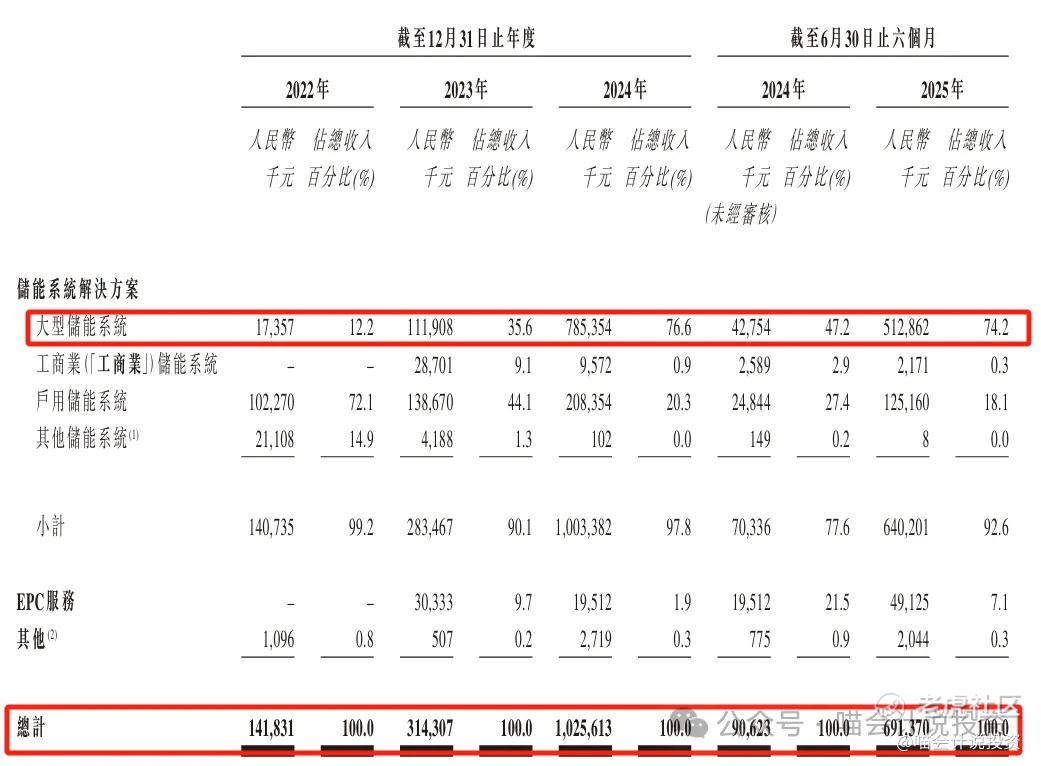

核心业务储能(ESS),把电存起来,果下是典型的集成商,上面采购宁德、比亚迪或者电动车退役的电池,下游卖给别人(大型电站、电网、工商业、个人用户)。

-

赛道可以:储能市场是新能源革命的关键环节,中国市场巨大,目前供不应求。

-

增速很快:营收22年1.42亿,24年10.26亿,看起来还不错,营收爆炸。

收入结构发生了明显的变化,现在主要做大型储能系统了。

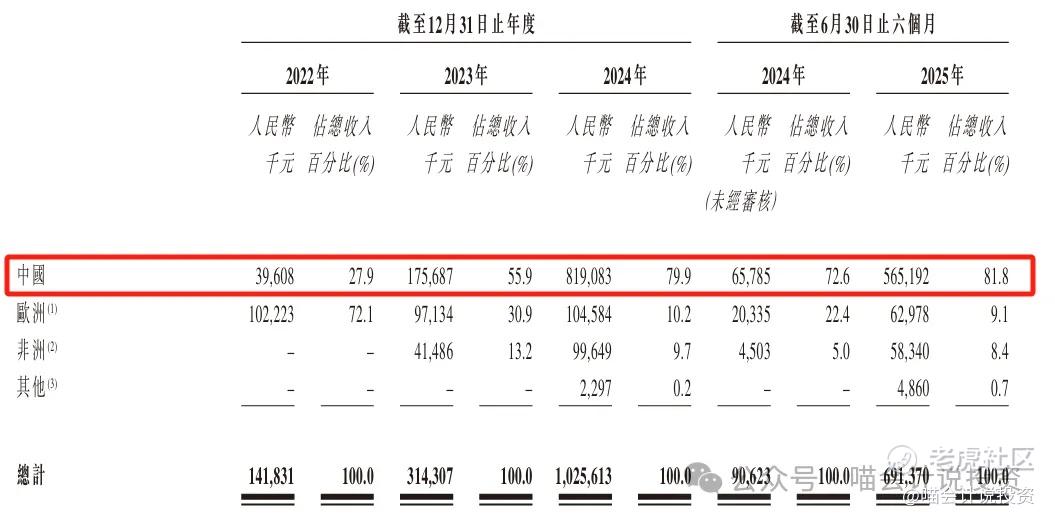

本来主要卖老外的,2024年以后主要卖国内了。

喵老师评语:从国外市场转国内市场,从to B转to C,不用看后面内容,用屁股想都可以知道,毛利率会狂降,应收账款会起飞了!经常来上喵老师晚九点的同学们,这点眼力劲儿应该都有的。

主要财务指标

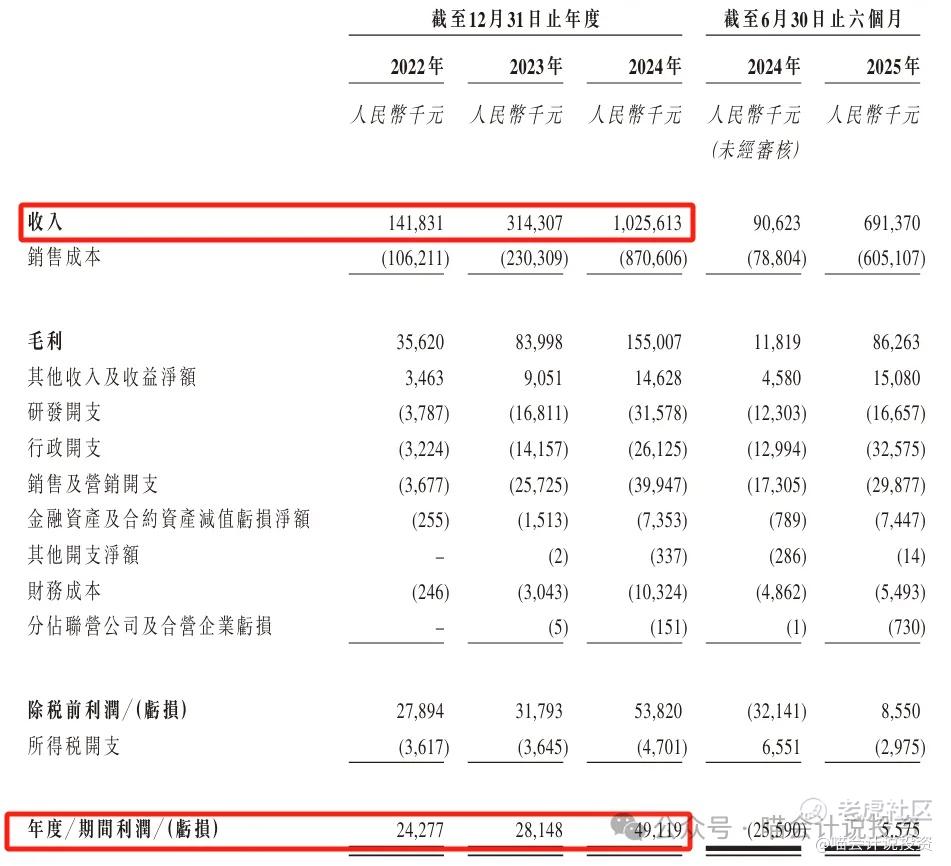

利润表:

-

收入CAGR169.2%,净利润CAGR41.4%,明显的增收不增利啊;

-

毛利率从25%降到了15%!

资产负债表:

-

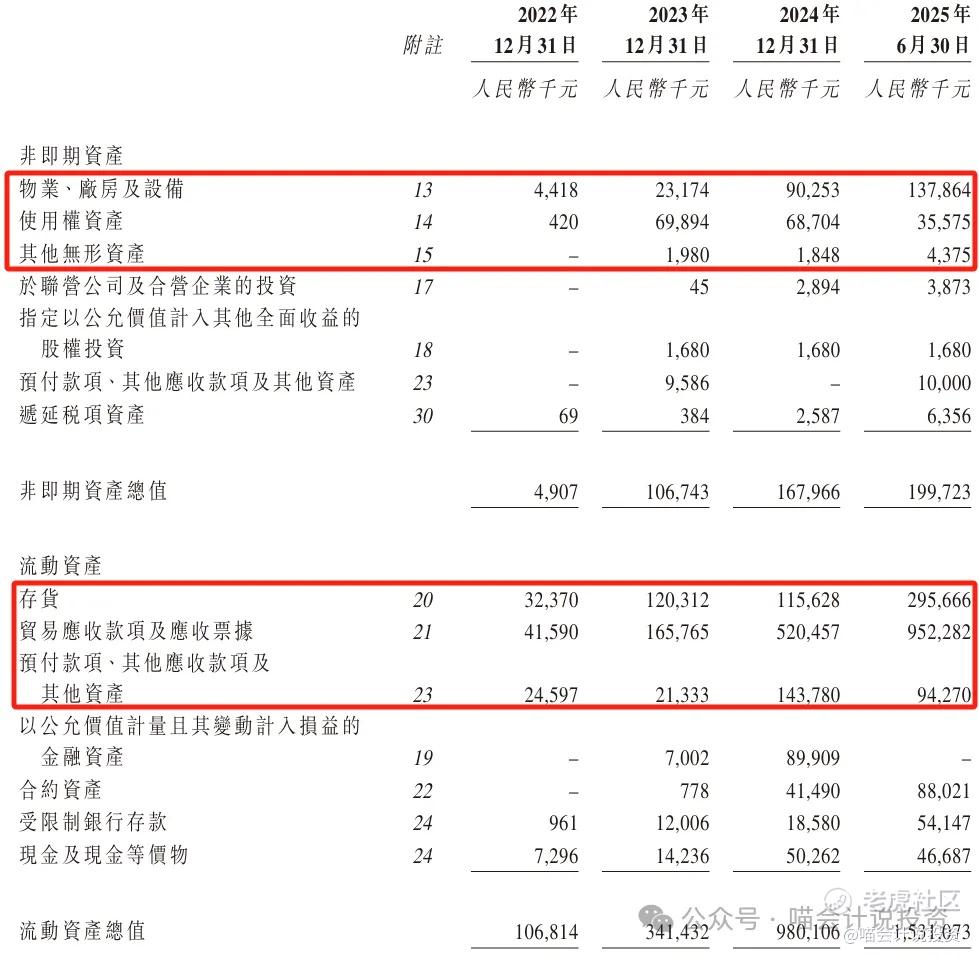

PP&E,使用权资产起飞,从忽略不计增加到了1.7亿!

-

存货起飞,从3000多万,增加到了3亿!

-

应收起飞,从3000多万,增加到了10亿!

-

预付起飞,从2000多万,增加到了1亿!

-

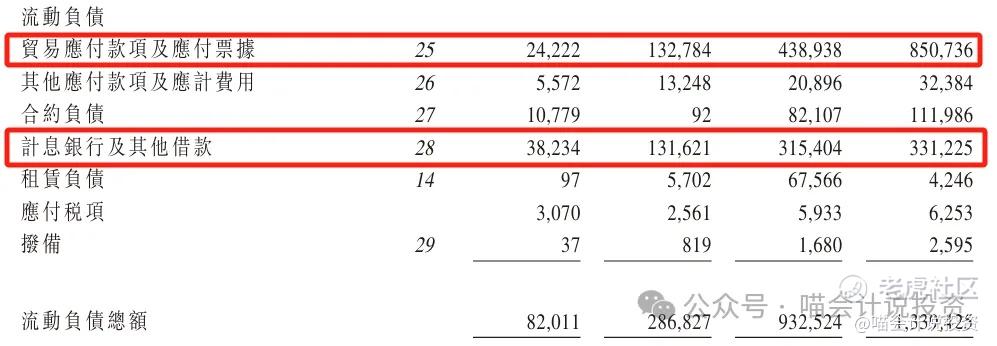

现金和类现金资产从800多万,增加到了1.6亿,期间一定狠狠地融过资,借过钱!

-

应付起飞,银行借款起飞。

-

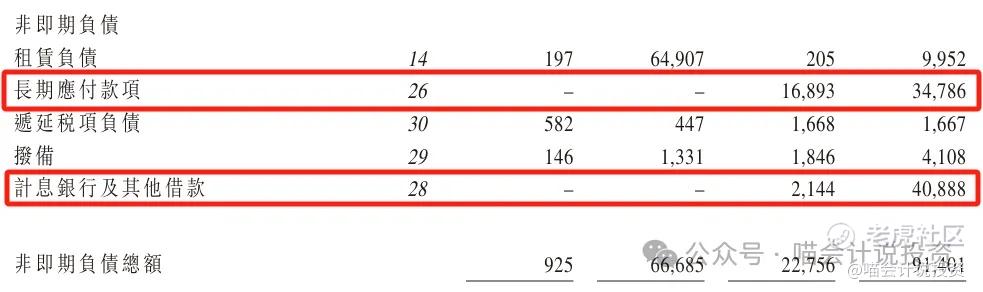

长期应付款和长期借款起飞,付息负债3.7亿!

资产负债表小结:扩表扩的太凶,几乎所有重要的资产科目都在占用资金——PP&E、存货、应收,贷方就是靠增加贸易应付和长短期借款来维持。

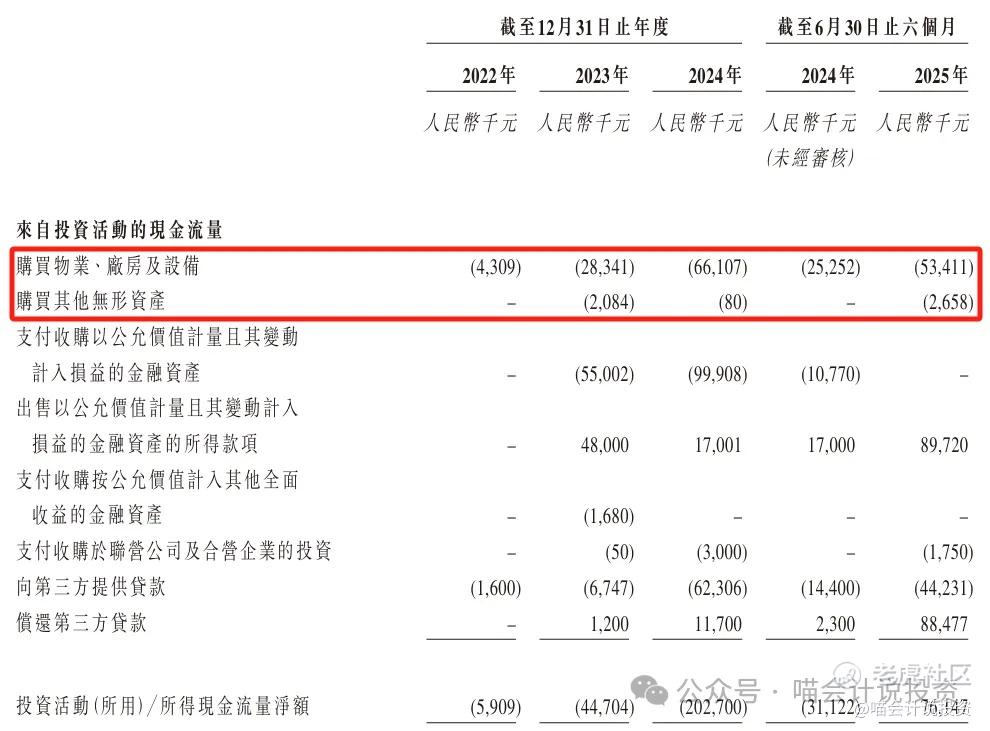

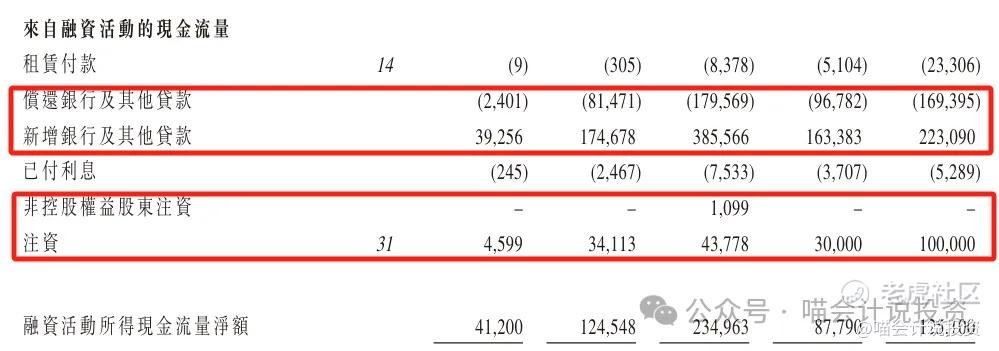

现金流量表:

-

经营活动净现金流因为应收和存货大幅度上升(被攀升的应付部分抵消之后)导致常年负数;

-

“买买买”亦是每年数千万。

-

银行借款每年借多还少;

-

每年都有股东注资续命。

总结:每年亏1-3亿现金流,靠增加银行借款和股东注资来续命,不具备自身造血能力。

打分表

-

发行人:没啥特别的(6分)。

-

行业和业务发展:无壁垒,两头挨操(0分)。

-

货量:33,853手/6873万的货,金额不大,手数比较多(5分)。

-

发行价:现金流为负的188倍PE,收不到货款的9倍PS,小渔村放他上市坑人干吗(0分)?

-

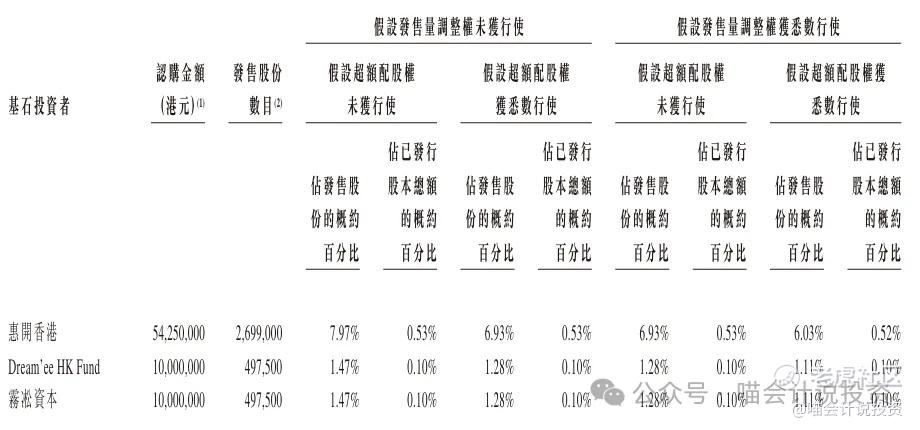

基石投资者:做梦一样的基石,比例也就11%不到点(2分)。

-

保荐人:光大证券,这么难的一个deal,找了非头部保荐人(4分)。

-

绿鞋:15%(10分)。

-

市场热情:4坨屎破3坨,虽在意料之内,但是市场信心严重受挫,金东工业都没人敢下重手认购了(0分)。

总结:3分项目,完全不具备自身造血能力,就是不停的用投资人的钱和银行的钱去填应收、存货、PP&E的无底洞。已经不是价格太贵的问题了!

喵老师有话说

这种项目在研究冲突股申购策略之前,就可以直接Pass了,下一个!

甲乙组台阶设置

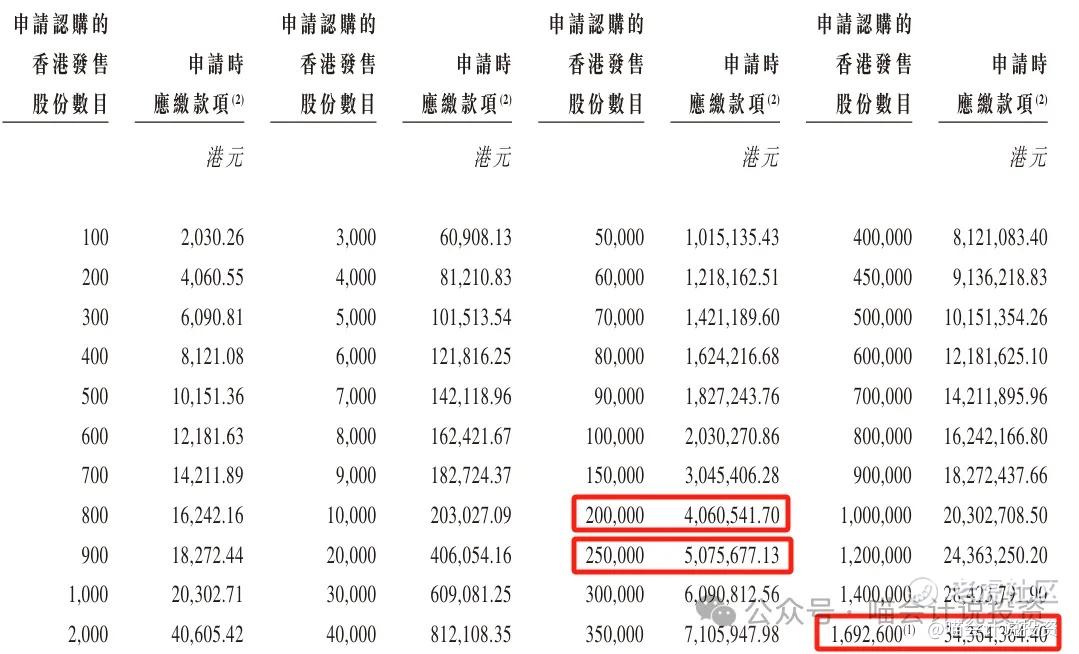

这家一手才2000多块,正常情况下应该200股/4000多块算一手,真的是很“惠民”。甲尾40.6万本金(2000手),乙头50.8万本金(2500手),台阶非常缓。

乙组头部都是10.2万本金(500手)一个台阶,到100万股(1万手,203万本金)之后台阶又陡起来了,顶头槌需要344万本金。

超额认购倍数和申购姿势

冲突股最后一起说。

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论