本周据说要上8只新股

周一上的果下科技,资金解冻是12月12日下午,今天上的HashKey申购截止是12月12日上午,这两家是冲突的。明天周三如果还有新项目上的话,只和HashKey冲突,和果下科技不冲突。

因为目前这两家都不是看一眼就要推沟里的那种,所以12月10日(明天)晚上(果下科技申购截止前夜)的培训就尤为重要了。

HashKey香港招股

本次发行有30%(通常为15%)的发售量调整权和15%的超额配售权,合计最多可以增发49.5%的新股,比例挺夸张的。

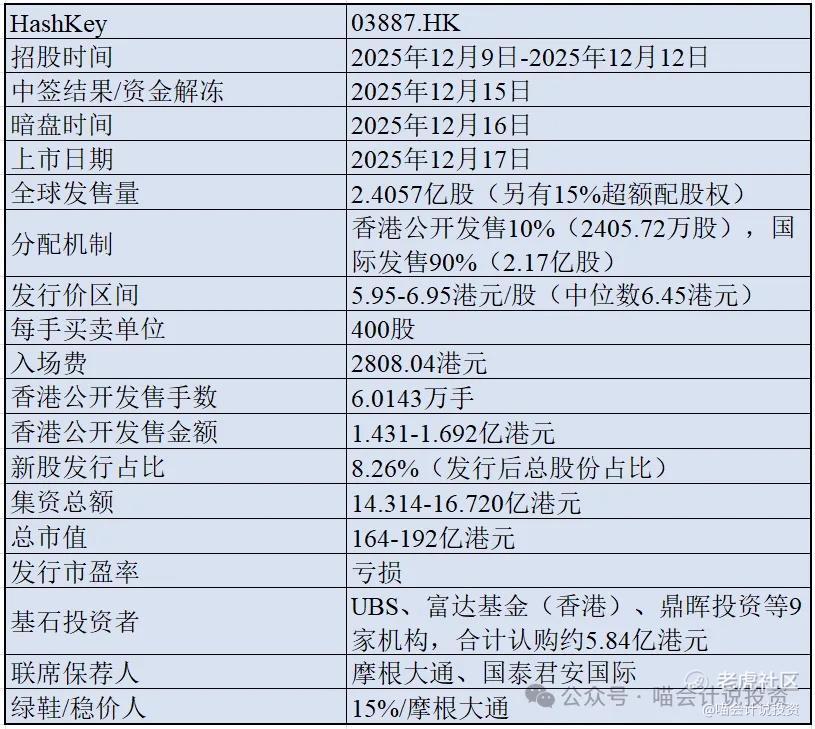

发行核心数据大表

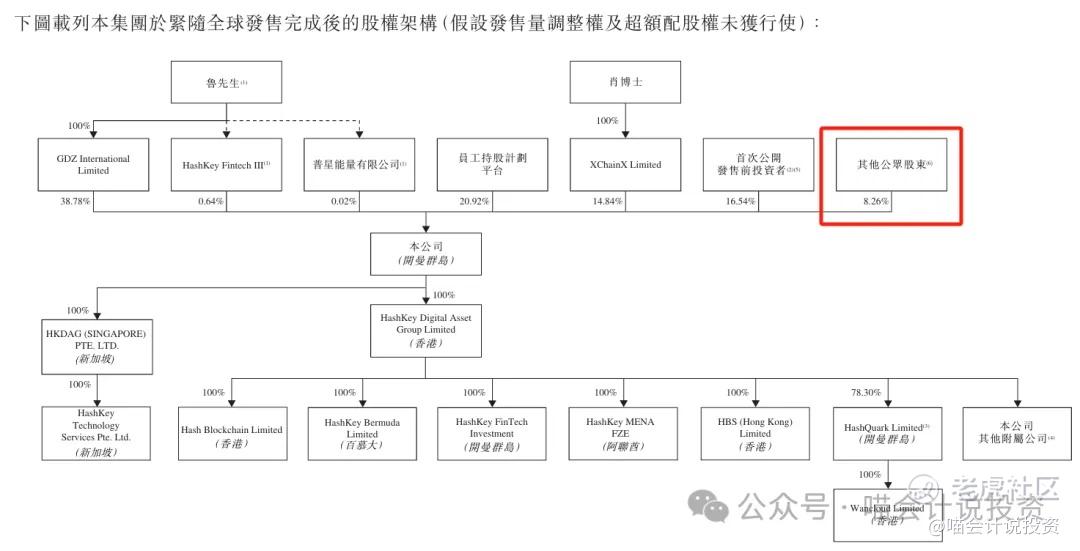

公司简介

HashKey HLDGS是一家总部位于香港的综合性数字资产公司,业务遍及全球,通过其持牌数字资产平台主要提供三大类服务:交易促成服务、链上服务以及资产管理服务。根据行业数据,按2024年的交易量计算,该公司是亚洲最大的区域性在岸数字资产平台,在香港市场的份额超过75%。其业务生态包括运营数字资产交易所、提供机构级质押服务(截至2025年9月末质押资产达290亿港元,为亚洲最大)以及管理数字资产投资基金,并推出了自研的HashKey链这一Layer 2基础设施以支持资产代币化和链上迁移。

HashKey就是合规版的币安+灰度+以太坊节点。

-

市场地位:第一,遥遥领先,在香港市占率超过75%,这不叫龙头,这TM是垄断。

-

业务版图:不只是交易所,它还做链上服务(质押)、资管(ETF),还发了一条公链HashKey Chain

-

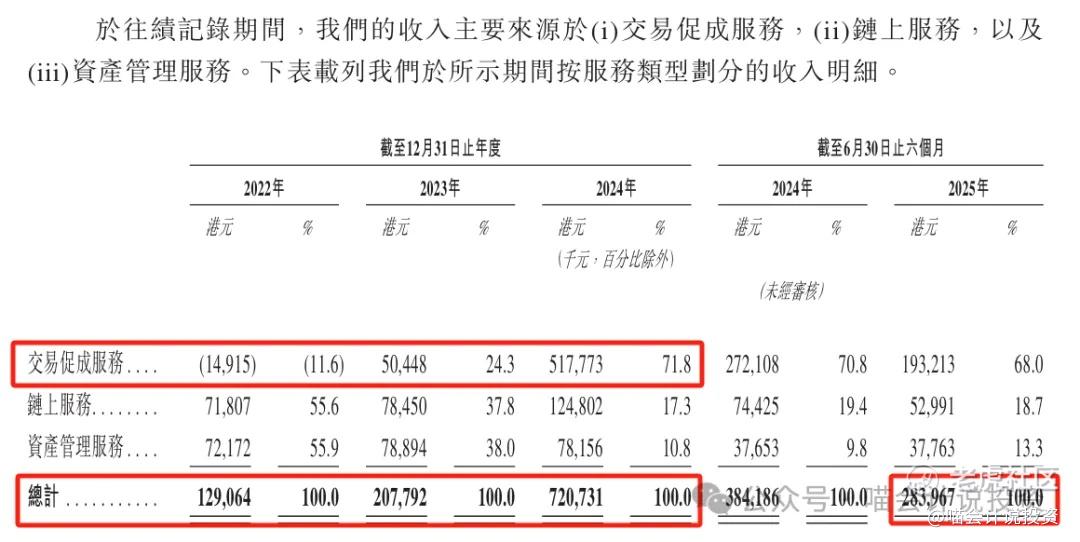

三块收入的构成,到2024年交易促成服务变成了第一名,占比71.8%;

-

收入CAGR136.3%,非常凶猛,不过2025年630的数据下降不少。

主要财务指标

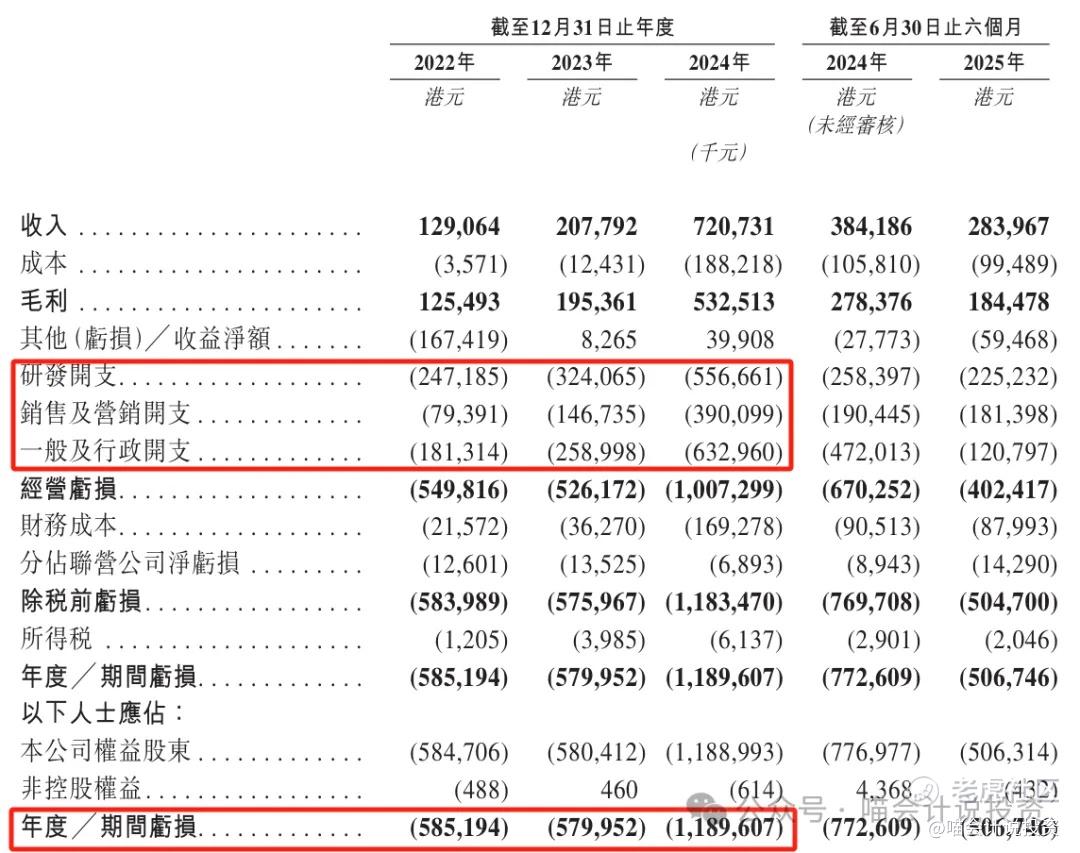

利润表:

-

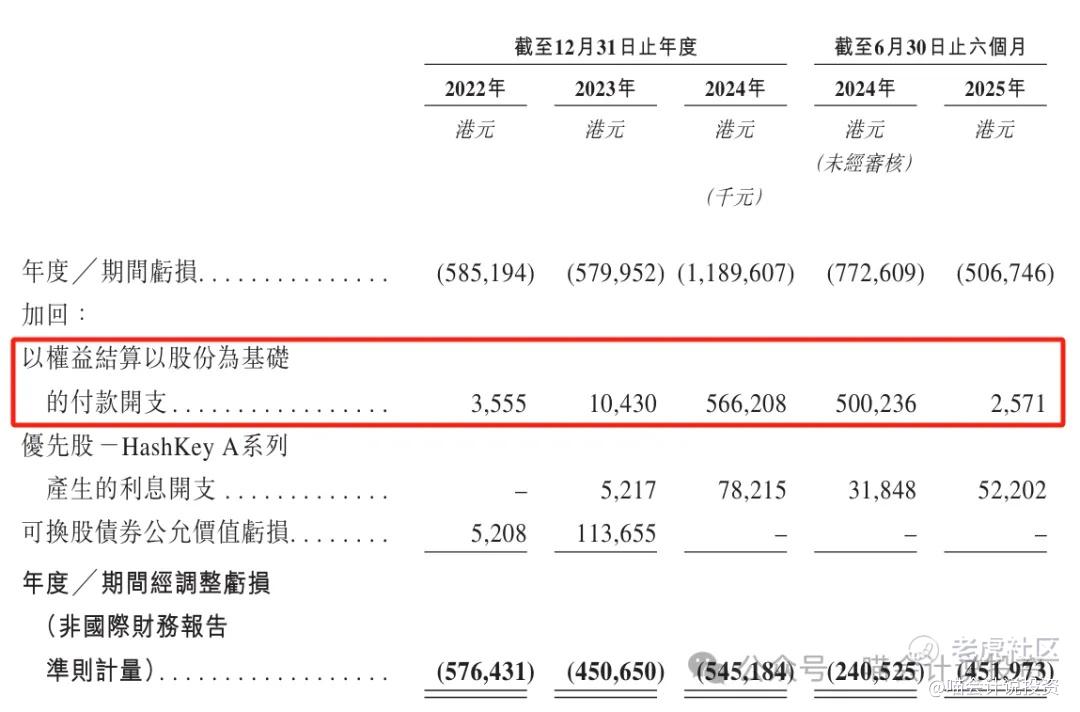

收入讲了,利润从亏6亿、6亿到亏12亿;

-

三费越来越大,从5亿、7亿到16亿,不出喵老师所料,最后一年三费起飞,主要是因为share based compensation,高达5.66亿!请问贵司还招人不?

资产负债表:

-

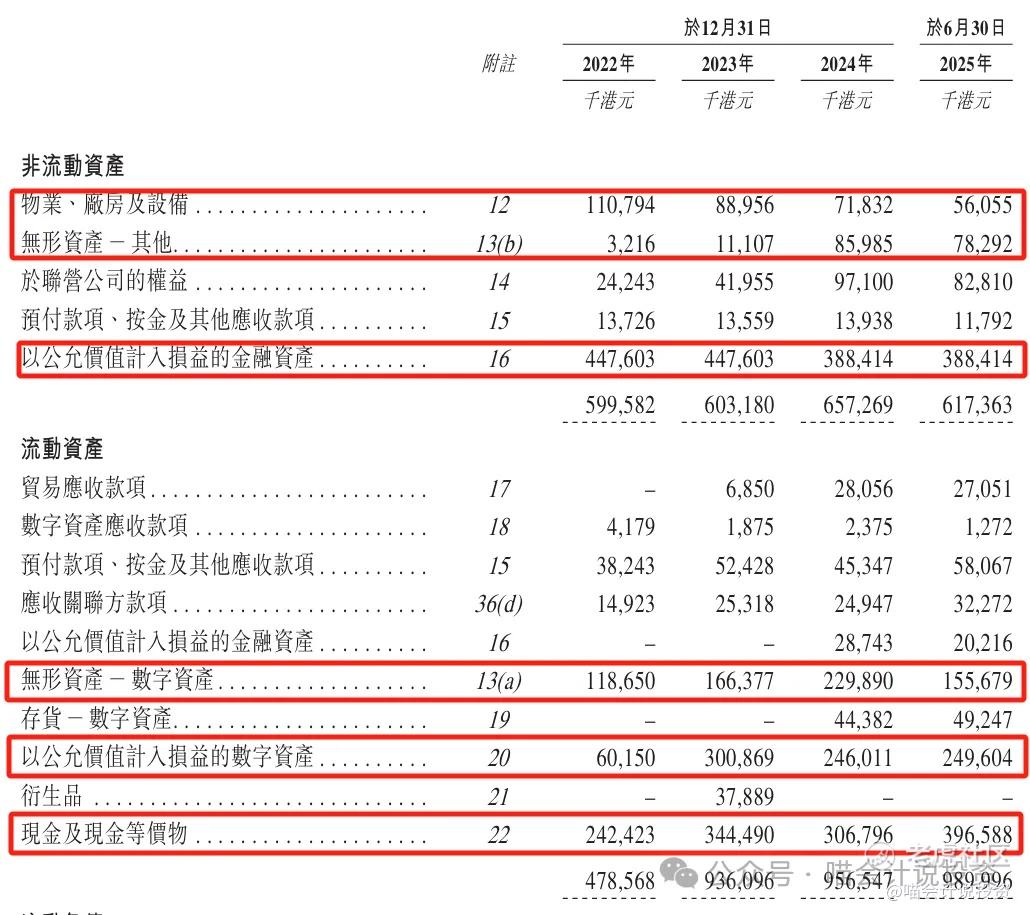

16亿多的资产,现金和类现金资产7亿多;

-

数字资产4-5亿,均按照公允价值计量或者做过减值;

-

PP&E和无形资产也就1亿多,还算干净。

-

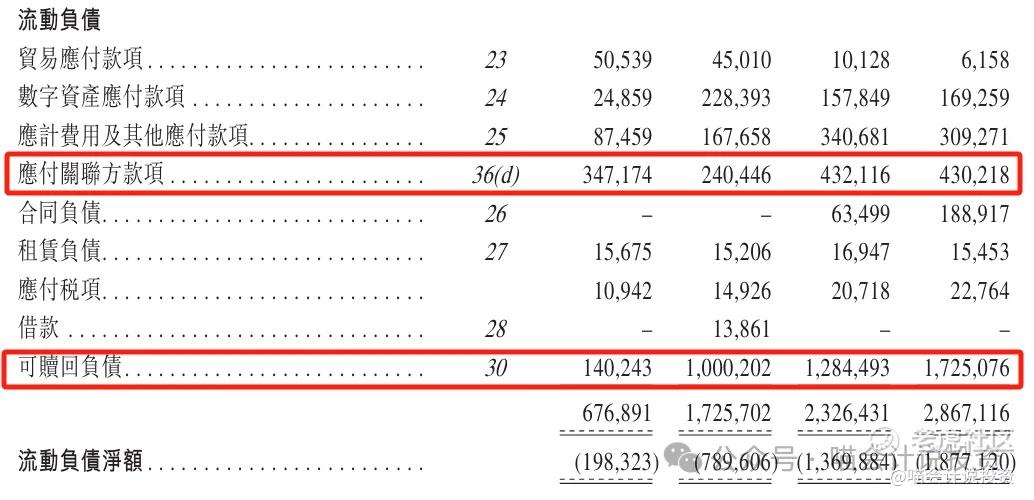

数字资产应付和其他应付占用别人资金,应付关联方也不少;

-

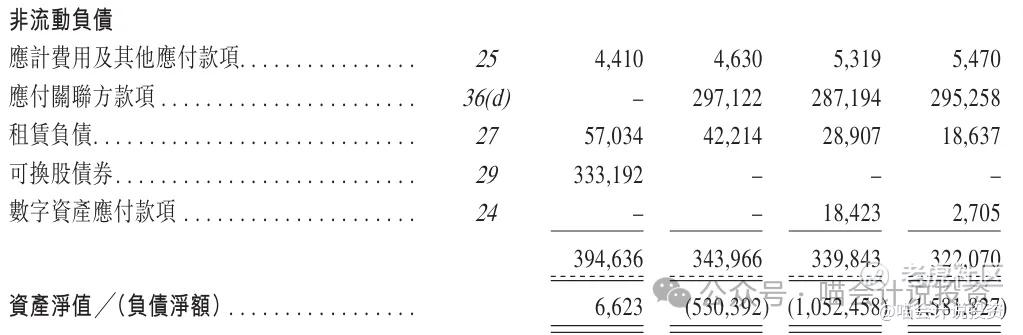

可赎回负债不用管,都是准则瞎搞。

-

可转债清了,靠关联方欠款来支撑业务发展。

资产负债表小结:资产质量不错,负债也不小。

现金流量表:

-

经营活动烧钱是凶的,每年两三亿要的;

-

“买买买”倒是没啥,做的很轻,或者都费用化掉了。

-

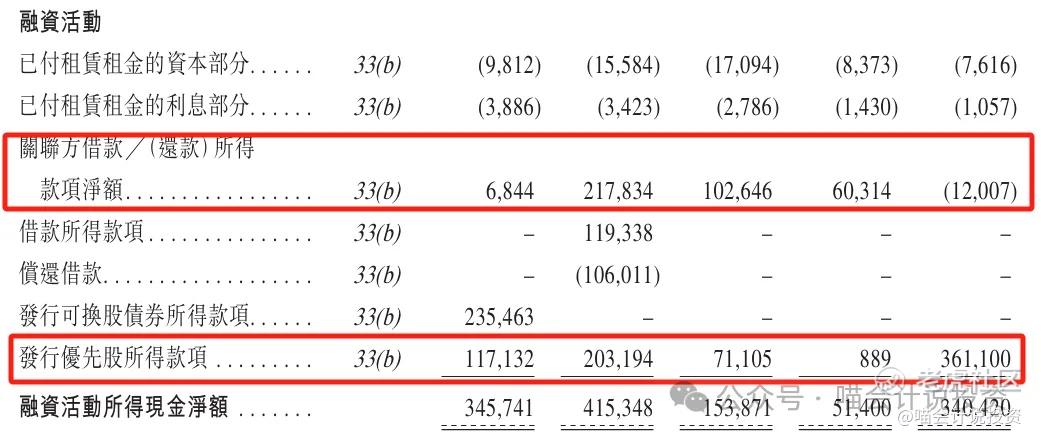

主要从关联方那里融资,外加发行优先股。

总结:每年烧钱2-3亿吧,比利润表看到的数字小很多,靠关联方借款和发行优先股撑着。

打分表

-

发行人:之前并无到处上市碰壁的记录(8分)。

-

行业和业务发展:香港的Coinbase,加密资产第一股(8分)。

-

货量:60,142手/16888万的货,金额中等,手数很多(3分)。

-

发行价:Coinbase 10倍PS,OSL 30倍PS,这货静态PS25倍,而且2025年上半年收入还是跌的,不过炒币讲的是市场热情,不讲估值好伐(0分)?

-

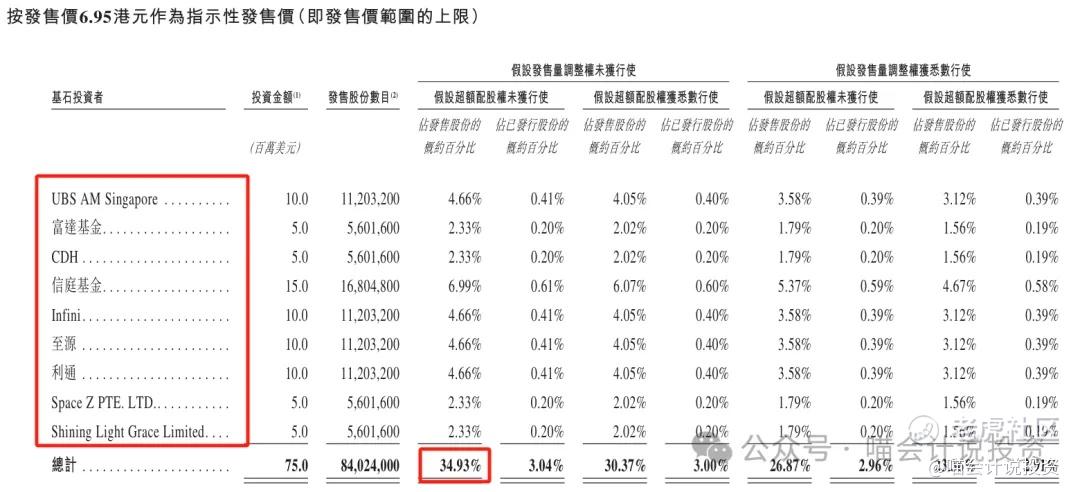

基石投资者:UBS、Fidelity,都是大牌,按最高价计算的基石比例约为35%(8分)。

-

保荐人:小摩+国泰海通(6分)。

-

绿鞋:15%(10分)。

-

市场热情:OSL都涨成这个样子了,你说香港市场炒币概念股热情不热情吧(10分)。

总结:7分项目,最近很罕见了,别嫌贵了,无脑冲吧。

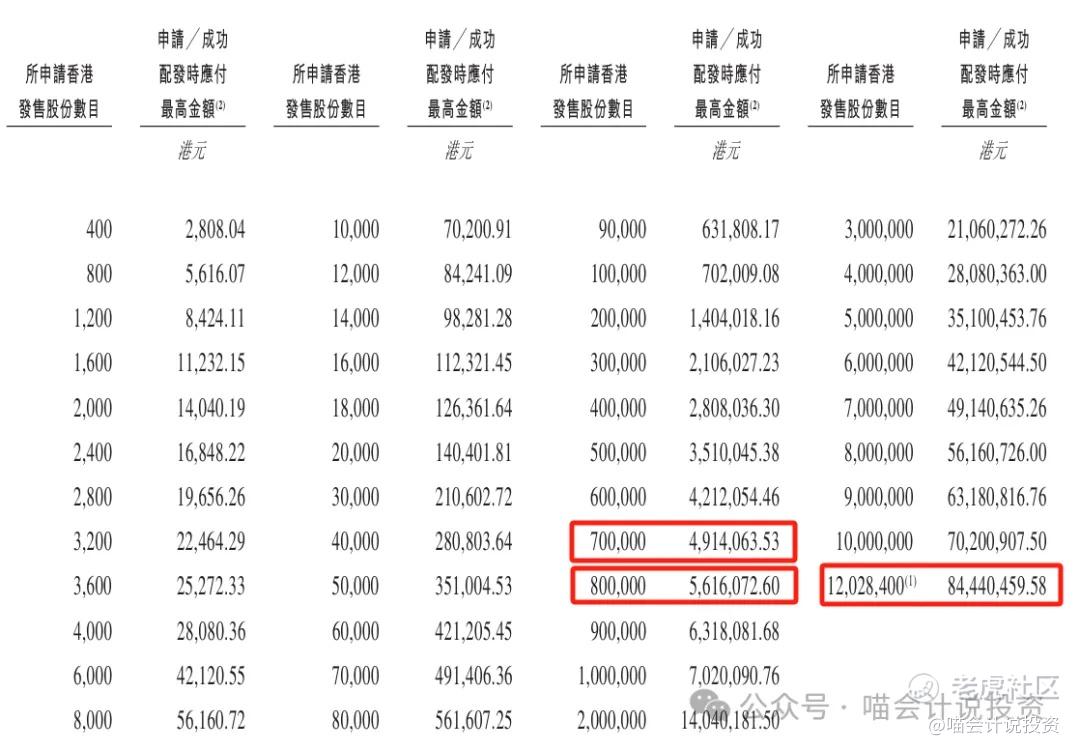

甲乙组台阶设置

这家一手也才2000多块(最近小渔村流行2000-3000一手,切得碎一些,普惠制),甲尾49.1万本金(1750手),乙头56.2万本金(2000手),台阶非常缓。

乙2乙3都是7.0万本金(250手)一个台阶,到100万股(2500手,70.2万本金)之后台阶又陡起来了,顶头槌需要844万本金。

超额认购倍数和申购姿势

冲突股最后一起说。

看到这里了,点个关注、留个言、点个赞吧!

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

精彩评论