先说下近期的一些事:

● “国产GPU四小龙”壁仞科技17日通过联交所上市聆讯,传拟于圣诞前启动招股!作为风头正盛的国产GPU叙事,以申购的角度看相信大家对于肉度都没有什么异议,摩尔线程首日最高涨500%,上市后最高累计涨幅723%,而沐曦股份首日超700%,这里就得大家看看上市后走的什么样,毕竟很热,给个大家如果中不了,要不要捞的参考!

摩尔+沐曦的走势放一起看的话,除了摩尔刚出来企稳后有两日的大涨外,在12日当日市场还在大涨走高时,抛压就已经开始出现了,后续表现随市场下行,处于持续回吐状态,今天港A市场反弹摩尔仍在走低,热钱流出中,而沐曦呢,在开盘盘中才有比较好的机会,冲高后就持续回落。想捞的话还是得谨慎!当短线高手!

● 智汇矿业上市翻倍,最高涨超130%!

基本面+大企认证+估值,小市值没有其他参考的话,100%翻倍算是正常的表现!

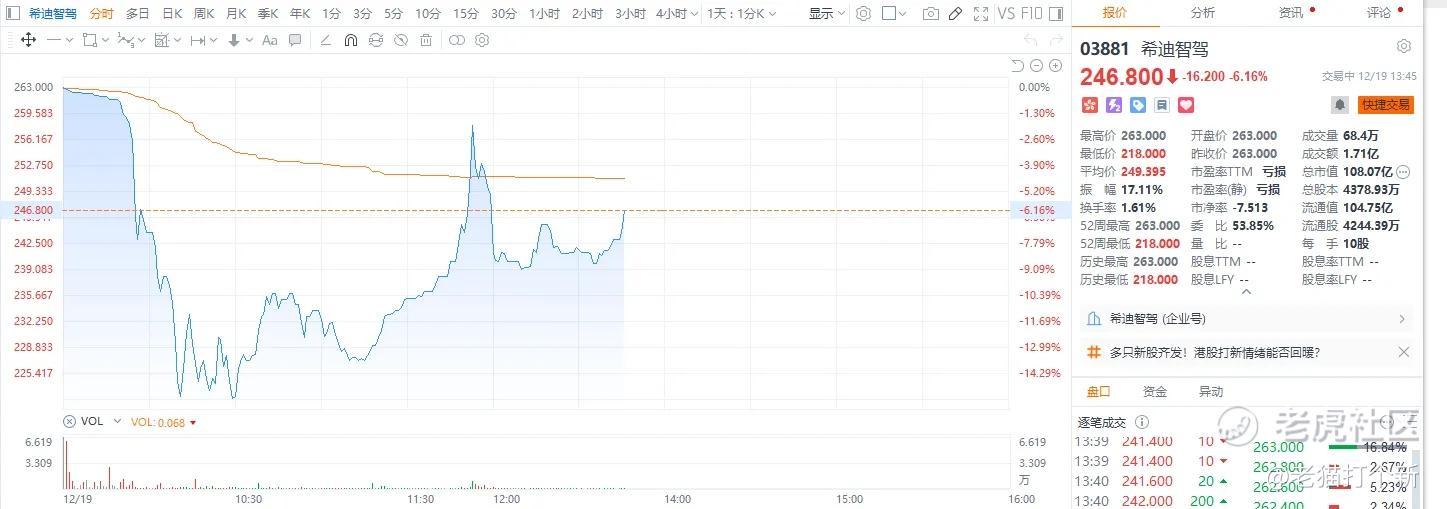

● 希迪智驾破发,首日跌幅扩大扩大!

开盘没多久锚定就开砸,李泽湘控的这只票除了题材问题外,没空间+卖的贵也是大问题!目前就是在百亿入通线附近往回拉,疆爸纯保个发行呗!

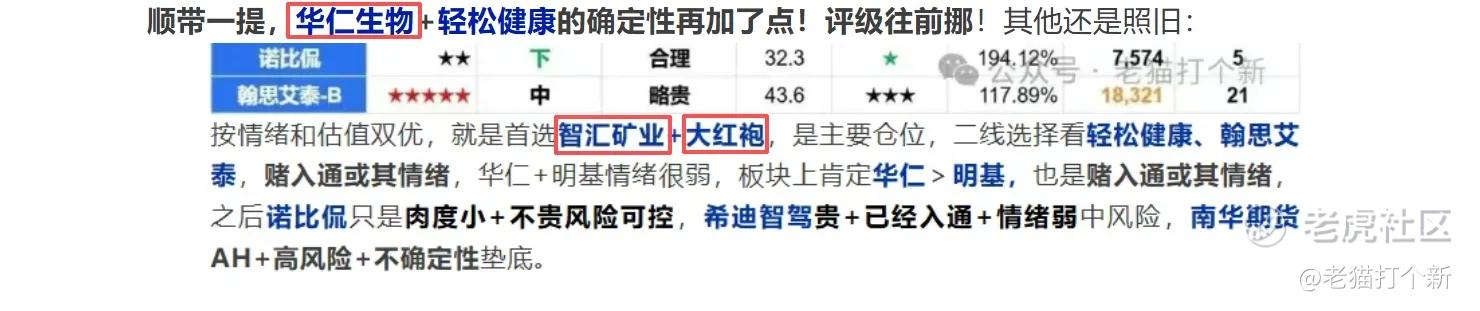

今天的这四家表现如下,华芢+大红袍吃肉,明基大破发,南华小破发!

之前的横评价表:

之前的策略:

智汇矿业、印象大红袍、华芢生物都是高优先级,赌票的确定性我也给出了调整,剩下的就看后续轻松健康、翰思艾泰的表现了!

除了过于赌、小肉、有风险的就都没有推!南华、希迪不说,明基本身卖的非常贵的这种风险收益比太低了!三家都破,也算带大家避雷了!

不过大红袍和华芢的辉立盘表现很差,大红袍-2.5%、华芢-0.5%,FUTU那边大红袍+14%,华芢+7%!

原因也不用问,就是锚定出手。只能说现在市场上申购选择过多,筹码分流也比较重,情绪支撑比单独招股时还是差不少,大家注意一下!有肉就走是明智的!

卧安机器$卧安机器人(06600)$

卧安机器人是一家家庭机器人系统提供商,致力于构建以智能家庭机器人产品为核心的生态系统,就是智慧家居场+机器人。

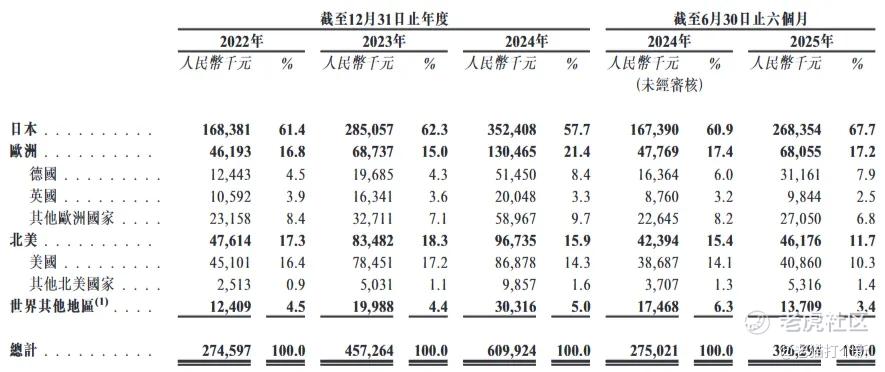

业务:公司收入95%来自于海外,尤其是日本市场,常年稳定在60%的水平,主要是通过Amazon SC和VC销售产品,Amazon的收入占比在35~50%的区间为第一大客户,而除了一家日本分销占比在8%左右,其他客户占比极低,较为分散。

地区收入方面除了北美温和外,日欧分别以60%、40%的增长放量中,十分强劲。

财务:过往毛利率稳定在50%,25H1进一步改善至54%,除了规模效应外高毛利率产品组合占比更高了,24、25年扭亏为盈,挺不错的。

股东:一致行动人李志晨、潘阳合共持股约40.07%,其他包括李泽湘(希迪智驾创始人)、盈湖智能、东莞蕴和,以及Brizan Ventures、源码资本、电广传媒、高瓴资本、Ventech China、国调创新等

基石:7家占43.75%,包括高瓴、信廷、Infini无极资本、中国东方国际、Wind Sabre、Yield Royal、Sage Partners等。

估值:扭亏后滚动PE在223~287之间,PS在17~22,在极智嘉的11倍~云迹的33倍之间,只能说属于中部区间吧,考虑到一些行情要素只能算略贵,但要考虑到卧安的增长其实不算贵。

【老猫评级】7-10分(10分制)

卧安的主业其实是家居组件机器人,有机器人概念能炒作,基本面很不错,增速放大且扭亏为盈,客户分散健康扩张中,基石也有高瓴、信廷、无极,公配货2.2w手,估值不贵,肉度看【中高】!

英矽智能是一家全球领先AI制药公司,业务遍布全球,核心是利用自主开发的生成式AI平台【Pharma.AI】,加速从靶点发现到临床候选药物确认的全过程,与诺和诺德、强生、礼来等全球顶尖药企在软件平台应用上有合作。

核心候选药物ISM001-055成为全球AI制药行业首个完成IIa期临床试验并验证疗效的创新药物,率先完成概念验证。2024年收入大幅增长,主要得益于与Exelixis、Stemline等公司达成的对外授权协议,确认了相关的首付款和里程碑收入。

基石:16家占比39%,包括礼来(LLY.US)、腾讯、淡马锡、施罗德、无极资本、瑞银、橡树资本、易方达、太平洋保险、泰康人寿、嘉实、富国等,质地十分顶级。

估值:英矽智能PS32,而晶泰控股PS在61,没什么好说的,便宜。

【老猫评级】8~10分(10分制)

英矽的平台实力已经收到不少知名外企认可,基石顶级,估值也贼便宜,空间大,公配1.9万手,即使偏市场化,涨幅肉度仍看【高】。

美联股份为预制钢结构建筑市场的工业领域的综合预制钢结构建筑分包服务提供商,为建筑项目提供综合服务,涵盖项目设计和优化、采购、制造和安装,品牌为美联钢结构。

财务:相比于行业24年回落,22-25持平的水平,公司主要是23年回落,24小回暖,25收入同比增长180%,最大客户占收入的40~60%,是业绩的主要影响因素。

基石:4名占25.8%,包括家族信托和一些个人投资者。

股东:陈博彦、陈嘉琪(陈博彦妹妹)合计持股59.88%,为控股股东。

估值:美联PE卖6~8,远低于龙头鸿路钢构的19,同行也是10-20的水平,非常便宜。

【老猫评级】5~8分(10分制)

美联钢结构是纯小市值,入不了通,虽然钢结构行业增长不行,但公司强绑的大客户需求放大,买的很便宜,稳定,公配8000手,肉度看【小中】!

五一视界是一家数字孪生科技公司,靠3D图形、模拟仿真及人工智能技术,为企业提供全面的数字孪生解决方案。截至2024年底,在中国数字孪生市场的融资金额排名第一。

业务:51Aes(数字孪生平台,占80%)、51Sim(合成数据与仿真平台)和51Earth(数字地球平台),按五大项目及客户看智慧城市是主要需求,其次是汽车驾驶。

财务:2024年同比增长12.1%,智慧村及文旅项目以+汽车仿真平台订单驱动,25H1同比增长 62.0%。智慧村项目确收+模拟驾驶,还是处于小订单阶段,对应需求没法快速放量。

股东:李熠先生持股23.28%,其他包括光速光合、云九资本、商汤、第一摩码资产管理等

估值:PS为36,商汤的PS是17,赛目科技现在PS不到7,流通性几乎没有,只能说很贵!

【老猫评级】5~6分(10分制)

51没什么好说的,搞3D解决方案的,业务需求较窄放量较难,赛道小,业绩增长还算稳定,主要是卖的很贵,已经入通,公配0.6~2.4万手,有风险。

迅策的评级再下调一下!

【老猫评级】4~6分(10分制),越看越...,不懂咋估值的!

精彩评论