核心观点:国产手术机器人龙头冲刺港股,行业赛道极佳,营收增速惊人(25年上半年增4倍),且有腾讯、阿布扎比等豪华基石护航。公司基本面扎实,但是整体估值偏贵。

一、基本面情况

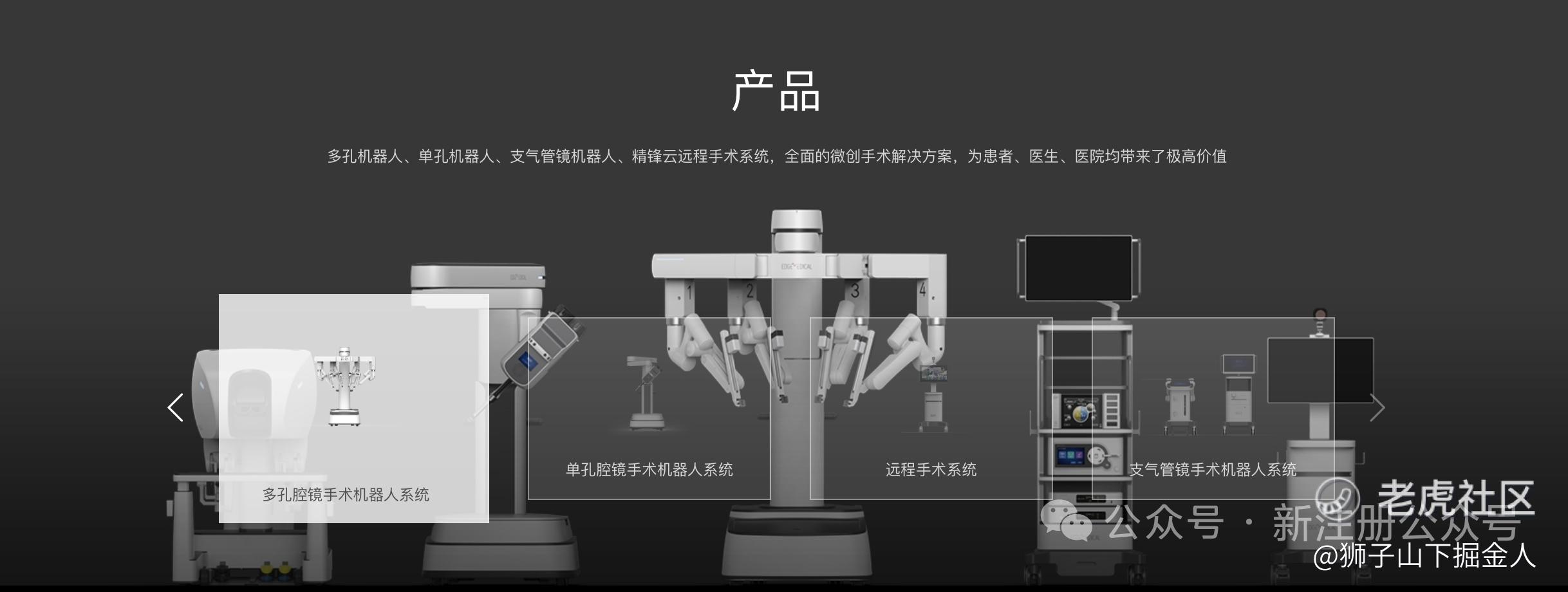

精锋医疗是国内手术机器人领域的“老大哥”之一,是国内极少数能同时搞定多孔、单孔、自然腔道三种腔镜手术机器人的公司,直接对标国际巨头“达芬奇”。简而言之,这家公司就主要就是卖手术机器人设备、耗材以及提供维护服务。

手术机器人是个妥妥的高增长赛道,前景相当能打。根据沙利文的报告,全球市场从2022年开始一路狂奔,年均增速高达25.6%,到2026年规模就能冲到328亿美元,再往后到2030年,更是要翻倍干到631亿美元。

而中国这边更猛——同期(2022到2026年)年均增速接近50%,到2026年市场规模就将达到224.5亿元人民币;照这势头下去,到2030年,轻松突破700亿大关,有望冲上708.5亿元。简单说:全球在涨,中国在飞。

二、商业模式

手术机器人采用“剃须刀-刀片”商业模式——设备销售仅是入口,持续的耗材与服务收入才是关键。

所以评估手术机器人公司商业化成功与否的核心运营指标之一就是开机率(或称“设备使用率”),它直接反映了医院购买设备后是否真正高频使用,而非“买来吃灰”。不过公司的招股书中,并未直接披露“开机率”这一具体数字,因此我们可以从配件使用情况(耗材)来管中窥豹。

由上可知,公司从24年下半年到25年上半年连续两个半年度,手术机器人销售环比增加16.65%,但是器械及配件却环比下降2.65%。说明在设备销售增长的同时,开机率反而在下降。这里可能存在多种情况,比如医生培训周期漫长,从接触到熟练操作往往需数月甚至更久;或者公司前期大量铺货,但是实际需求没有跟上;也可能医生对国产器械心中依旧存疑,优先使用进口设备等。

但是无论哪种情况,公司的手术机器人的销售在25年H1相比24年H1,实现了405%的增长,从设备卡位的角度来说,公司相对其他国产厂商已经拥有了先发优势,一旦形成稳定的客户基础与使用黏性,后来者若无颠覆性的商业化策略,或在手术能力、临床疗效、成本控制上建立显著优势,将难以破局。此外,腔镜手术机器人使用周期长、更换频率低,进一步推高了行业门槛,新进入者还需具备高端制造与供应链管理的综合能力。

三、财务数据

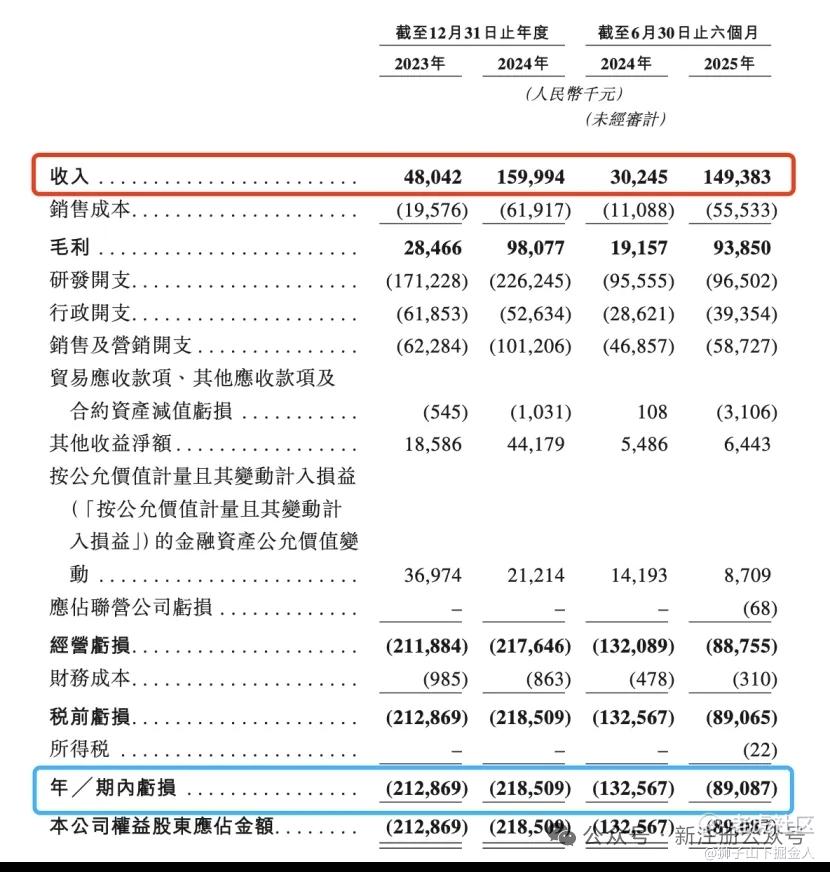

营收:23年4804.2万,24年1.6亿,25年H1为1.49亿,较24年同期3024.5万元增长率为393.91%。

亏损:23年2.13亿,24年2.19亿,25年H1为8908.7万,较24年同期1.33亿元,亏损大幅收窄。

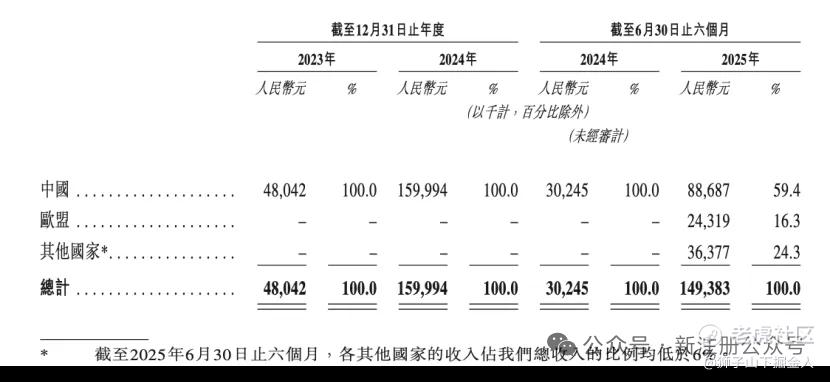

过去两年,公司靠中国市场吃饭,100%收入来自国内;2025年上半年,终于开始赚外国人的钱,海外收入占了快四成;随着公司的全球化布局,它的增长天花板会更高。

四、发行结构

1、保荐人:摩根士丹利、广发融资

2、基石:占比48.68%。豪华“基石天团”坐镇,包括:腾讯(科技巨头,流量与生态的背书)。阿布扎比投资局(ADIA)(全球顶级主权基金,长线资金)。瑞银(UBS)、奥博资本(OrbiMed)(顶级资管与医疗专业投资机构)。

3、公开发售机制:B机制10%,无回拨2772.22万股,每手100股,入场费4367.61港元,一共2.77w手,手数不多。

五、估值分析

1、IPO市值按照43.24港元的定价,发行后市值167.65亿港元。

2、如果看最近1年(24年H2+25年H1)收入为2.8亿,则对应PS为59.8倍;如果按照医疗器械类公司的特点,通常下半年的销售是上半年的1-2倍,如果取2倍计算,则25年预计收入为4.5亿,则对应PS为37.25倍。

作为对比,全球手术机器人龙头直觉外科(Intuitive Surgical) 凭借达芬奇系统长期垄断市场,其设备装机量和开机率持续提升——据公开数据,达芬奇系统在美国等成熟市场的年均单机手术量已超过500台,显示出极强的临床渗透与使用效率。直觉外科当前的PS倍数在24倍左右,估值相对成熟稳定。

而聚焦国产替代赛道,微创机器人作为国内先行者,尽管尚未实现盈利且商业化仍处早期阶段,但市场对其长期成长性给予较高溢价,当前PS高达约76倍。

在此背景下,精锋医疗 26.36~37.25倍的预期PS:显著低于同为国产手术机器人企业的微创机器人;高于成熟期的达芬奇,但考虑到其处于商业化爬坡初期、具备国产替代逻辑、且海外拓展初见成效,这个估值即使现在看来比较贵,但是未来也可以通过时间消化。

六、总结

行业风口正当时手术机器人被誉为“医疗器械界的皇冠”,国产替代进口(主要是美国达芬奇)是大势所趋。随着国内老龄化加剧,微创手术需求爆发,这个赛道的想象空间非常大。这个票可以申购。

精彩评论