【港股打新】龙旗科技:当全球手机代工龙头来港股,我们该为“便宜”买单吗?

核心观点:龙旗科技作为全球前二的手机ODM厂商,客户包括小米、三星等大厂,但生意本质是“辛苦钱”——身处产业链夹心层,议价能力弱,2024年毛利率仅5.8%,利润不增反降。其港股IPO虽给出近44%的AH折价,看似便宜,实则反映了港股对低毛利、A股已有、非稀缺制造资产的理性定价。参考中伟股份、南华期货等同类公司,高折价未必能避免破发。打新能否获利,关键不在折扣多深,而在于你是否愿意为这份扎实但不性感的制造能力买单。

一、基本面:智能硬件ODM领域的“隐形冠军”

先来说说龙旗是做什么的,简单讲,它是一家智能产品ODM厂商。啥叫ODM?就是品牌方(比如小米、三星)说:“我要一款5G手机,预算XXX,功能要这些”,龙旗就负责从设计、选芯片、找屏幕、组装测试,一条龙搞定,最后贴上客户的品牌卖出去。

根据公司引用的弗若斯特沙利文(Frost & Sullivan)数据:2024年,龙旗智能手机ODM出货量1.73亿台,在其统计口径下占全球32.6%,排名第一;但在Counterpoint、TrendForce等主流机构报告中,华勤技术仍为全球第一(市占率约34%),龙旗位列第二(约28–29%)。不同统计口径存在差异。

它的客户名单星光熠熠:小米、三星、荣耀、OPPO、vivo、联想……全是耳熟能详的大牌。其中小米是第一大客户,还通过旗下基金“天津金米”持股4.94%(属财务投资,无控制权)。

产品线也不只手机。近年来,它大力拓展“1+2+X”战略:

“1”是智能手机(2024年占收入78%);

“2”是AI PC和平板;

“X”是智能手表、TWS耳机、AR眼镜等新兴品类。

简而言之:龙旗不是小作坊,而是站在全球智能硬件制造一线的“系统集成者”——虽然不被大众熟知,却是产业链里不可或缺的一环。

二、商业模式:看似风光,实则“夹心饼干”

但是千万别被“全球前二”冲昏头脑。这生意,真不好干。龙旗处在产业链的“夹心层”:

上游:高通、联发科、三星这些芯片和元器件巨头,掌握核心技术,定价权牢牢在手;

下游:小米、三星这些品牌方,订单量大、议价能力强,动不动就要求降价;

中间:龙旗这样的ODM厂,拼的是效率、良率、交付速度和成本控制——利润薄如纸。

那它靠什么活下来?答案是:规模+供应链整合能力。它一年做超1.6亿台设备,摊薄了研发和管理成本;在南昌、惠州、东莞设有智能工厂,并在越南新建生产基地,能快速响应客户全球交付需求;

拥有超5200人的研发团队,虽不做芯片,但能把Android、Windows等不同平台的产品快速适配、量产。

这种能力,小厂玩不转,大厂(如富士康)又看不上低毛利的纯ODM业务。于是,龙旗就在这个“苦力赛道”里,靠极致运营活成了头部玩家。

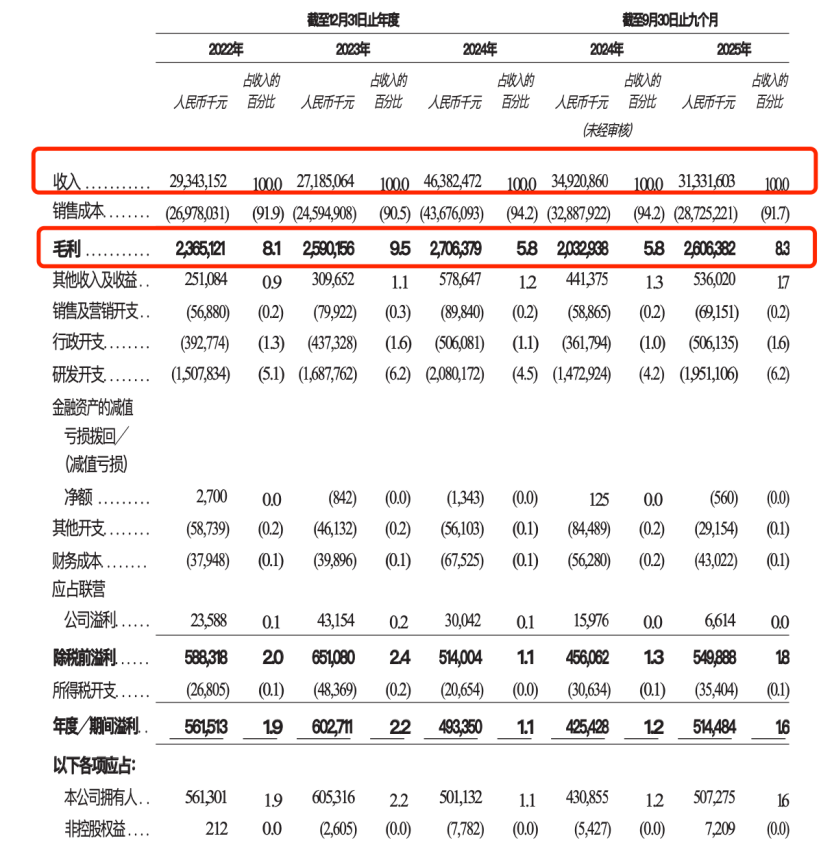

三、财务情况:营收猛增,利润却“掉了队”

营收:23年271亿,24年463亿元,同比增长71%

净利润:23年6.02亿元,24年4.93亿元,同比减少18%

毛利率:23年9.5%,24年5.8%,接近腰斩

为什么赚的钱反而少了?主要原因有二:

1、Buy & Sell模式拉高营收,但几乎不赚钱:很多客户(如小米)会先把芯片、屏幕卖给龙旗,龙旗组装完再卖回给客户。这笔物料交易全额计入营收,但毛利率趋近于零。2024年这类收入大幅增加,导致“营收虚胖”。

2、行业价格战激烈,品牌方拼命压价:手机市场饱和,品牌商自己都难赚钱,只能向代工厂“抠成本”。龙旗手机业务毛利率从8.3%跌到4.7%,几乎到了盈亏边缘。

目前,公司未提供2025年官方盈利指引。部分券商基于前三季度数据(净利润约3.8亿元)推测全年或回升至5.5–5.8亿元区间,但这高度依赖行业复苏与新业务放量——兑现存在不确定性。

四、发行结构

1、保荐人:花旗、国泰海通

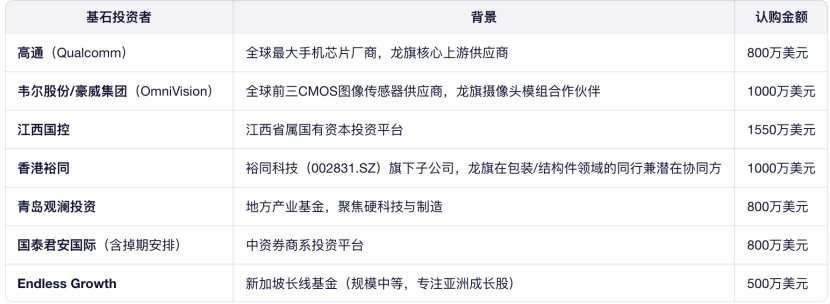

2、基石:合计认购5650万美元(约4.4亿港元),占发售股份的27.18%。基石阵容较为一般——没有明星基金撑场面,但有高通、豪威等产业巨头深度绑定,更像一场“产业链朋友圈的信任投票”,而非资本市场的狂欢。

3、公开发售机制:B机制10%,无回拨5225.91万股,每手100股,入场费3131.26港元,一共5.2w手,手数中等偏多。

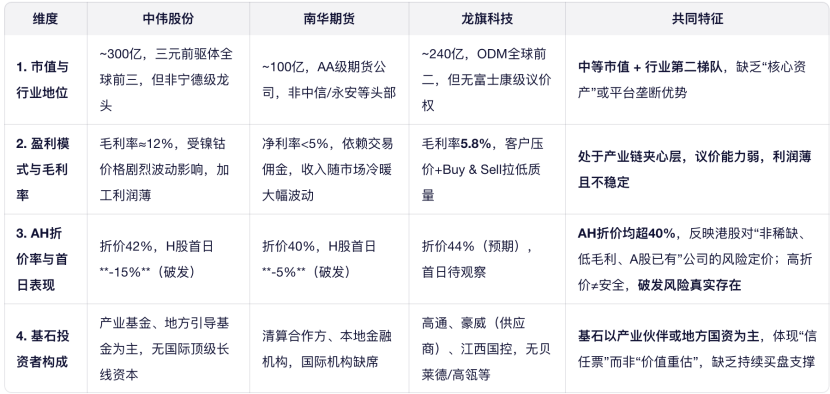

五、折价率分析:AH折价44%,破发概率几何?

截至2026年1月16日,A股收盘价为49.96元人民币;H股发行价区间为25.8–31.0港元。按当日汇率1港元≈0.902人民币计算:H股上限31.0港元 ≈ 27.96元人民币;AH折价率 = (49.96 − 27.96) / 49.96 ≈ 44.03%。从折价率的角度来说,我们可以对比一下中伟新材和南华期货。

三者都是中国实体经济中的“高效执行者”——能干、肯干、规模大,但不掌握定价权、不讲性感故事、不被资本热捧。港股对此类公司的态度一致:给高折价,看短做短,不给长期溢价。

六、总结

龙旗不是一家性感的公司。它没有AI大模型,没有芯片黑科技,甚至利润都在下滑。它干的是最苦、最累、最不赚钱的活。但它又是中国高端制造的真实缩影——靠勤奋、效率和韧性,在全球供应链中抢下一席之地。

龙旗就像一个每天工作16小时的外卖骑手——他送的单最多,但每单只赚几块钱。你愿意为他的“勤劳”买单,还是更想要那个开平台、抽佣金的老板?

从打新的角度来看,需要高度跟踪到最后一天的折价率,基于即使折价率空间出来,也是小涨甚至微涨的结果,不建议申购。

精彩评论