鸣鸣很忙终于来了,这次招股就只招四天,本周五就截止了,大家注意一下!

以下个股详情:

鸣鸣很忙集团是中国领先的食品饮料零售商,专注于采用量贩模式的休闲食品饮料连锁零售,产品包括烘焙食品、饼干、坚果及籽类、休闲膨化食品和快餐、休闲熟食食品、糖果、巧克力和蜜饯及饮料等。

按2024年休闲食品饮料产品GMV计算,公司是中国最大的连锁零售商。按2024年食品饮料产品GMV计算,公司是中国第四大连锁零售商。公司旗下运营“零食很忙”和“赵一鸣零食”(2023年底收购)两大品牌:

所谓【量贩模式】是指提供精选多品牌、多品类、多规格产品组合的零售模式,其特点包括:①直接采购更便宜:通过直接向厂商采购,减少中间环节,实现规模经济,从而提供高质价比的产品(价格比线下超市便宜约25%);②门店产品数量多:门店通常保持至少1,800个SKU,且每月平均上新数百款产品,满足消费者对多样化和新鲜体验的需求;③定制化开发:约34%的SKU是与厂商合作定制的口味、包装或规格,并推出小包装和散装称重产品以降低尝新门槛。④全流程数字化运营(采购、仓储物流、加盟管理)、⑤下沉市场高覆盖(59%门店位于县城及乡镇)等。

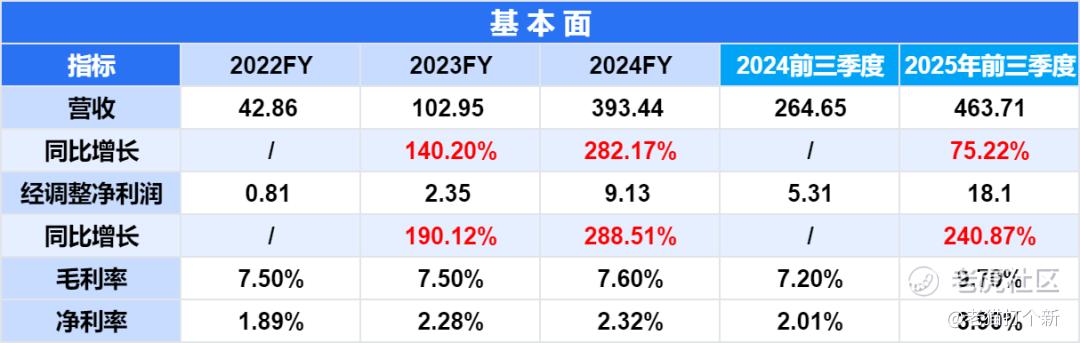

业绩方面,公司营收增长十分强劲。特别是利润增长十分显著,三年同比在200%水平上,毛利率净利率强劲上行:

哪怕去除掉2023年11月收购赵一鸣的影响,零售很忙在在近三年增长也近乎年年翻倍,23年+156%/24年+90%/25年+60%,而赵一鸣零食能凸显出增长的数据是24VS25年(23年只有不到2个月),25年同比增长也达到88%,占比58%比零售很忙更高增速也更快,是增长的大头。而两家毛利率表现也基本看齐,25年从7%水平齐升至9.7%,主要是商品成本控制的不错,整体十分强劲。

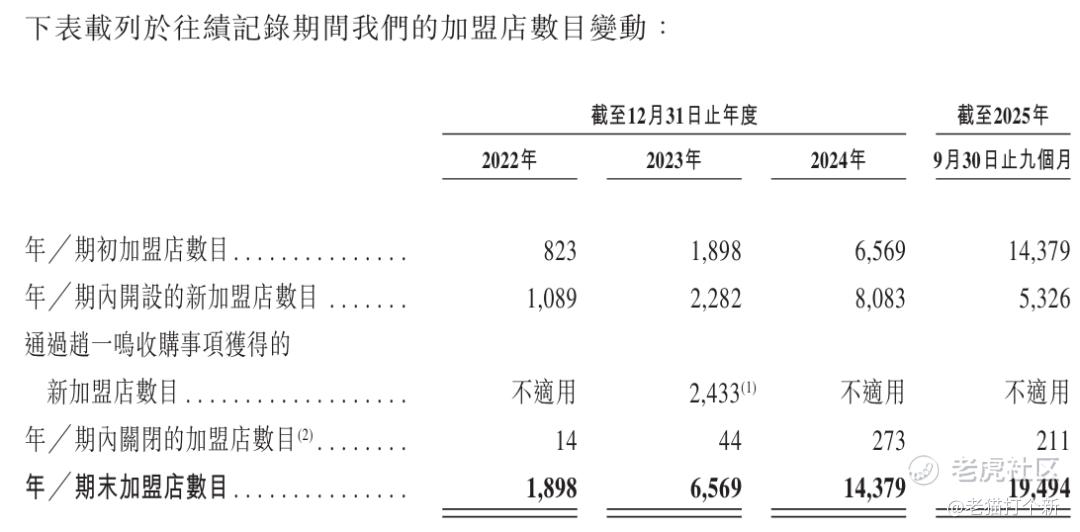

这种强增长的业绩主要来自于公司的门店快速扩张,毕竟公司的收入主要来自向加盟商销售商品(99%)与一点加盟服务费(1%)。截止到25Q3,公司门店有19517家,基本盘还是在下沉市场高速扩张,公司59%门店位于县城及乡镇,属于是农村包围城市了!

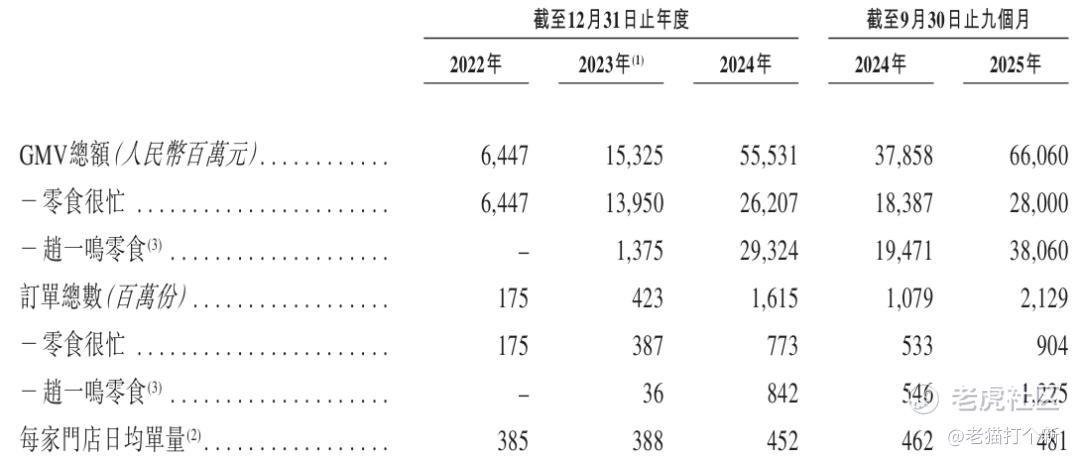

运营指标上,不论从总量(GMV或订单)还是门店日均订单量看,都显著增长。

其实还有个点,那就是接入线上渠道后的线上收入,虽然招股书里并未提及,但目前美团和淘宝闪购上都能搜到零食很忙和赵一鸣。

而同行万辰集团(好想来)披露在2025年6月接入美团/淘宝闪购平台,Q3末接入约 7000 家门店,即时零售订单就较Q2翻倍了,淘宝闪购连续三月增幅超200%,七夕当日订单逼近百万(按券商调研占比线上预计在10~15%)

所以说接入线上渠道也算是第二大强劲增长驱动!

本次基石公8家,按中间价占比46%,质量极高。包括Huang River Investment(腾讯)、Temasek(淡马锡)、BlackRock(黑石集团)、富达基金、博时国际、易方达、Springs Capital(淡水泉)、康泰人寿,没有弱者。

估值方面,可比公司就是老三万辰集团(好想来)看,公司其实并不算便宜,目前估值两个市场折价大概就5~10%,相比于食品行业的20%还是少了些,不过公司增长较为强劲,算能接受的程度。

总之

【行业/概念】7分,虽然是食品消费,但是属于高增速的零售扩张!

【市场地位】8-9分,很强,相对于超市因为直接采购有价格优势!

【基本面】9~10分,高速扩张下盈利能力也优秀!

【资金面】9~10分,基石很明显主流机构认可,纯市场化!

【货量】3~5分,1.4万手货太少了,货量跟主流机制B小公司一个级别,还是一手太贵的原因!

【情绪】10分,至截稿招股半天,孖展就33倍,总额109亿,非常火热!

【估值】6分,不算便宜,但合理能接受。

【鸣鸣很忙整体评级】7~9分

精彩评论