核心观点:鸣鸣很忙是一家扎根中国下沉市场的“土味”零售巨头——通过极致高效的加盟模式和强大的供应链能力,在短短数年内将门店网络扩张至近2万家,覆盖全国所有省份的三线及以下城市、县城乃至乡镇。公司以“低价+海量SKU+高周转”为核心策略,表面卖零食,实则运营一个面向加盟商的B2B供应链平台,收入主要来自商品批发差价,轻资产、快扩张、强复制。

一、基本面情况

鸣鸣很忙不是什么高大上的科技公司,它干的事儿特别实在:在三四线城市和县城里,开超大、超便宜的零食量贩店。截至2025年9月30日,鸣鸣很忙在全国运营19,517家门店,覆盖全国所有省份,绝大多数位于三线及以下城市、县城甚至乡镇。

这个数字什么概念? 2023年底,门店数为6,585家;不到两年时间,新增近13,000家店,日均新开超25家;几乎全部为加盟模式,公司运营少量直营门店。这意味着什么?扩张极快:公司无需承担门店租金、人工、水电等重资产投入,只要供应链能跟上,加盟商愿干,就能疯狂复制;轻资产运营:收入主要来自向加盟商销售商品(赚取差价)、物流服务费及品牌使用费,几乎不承担终端经营亏损;但挑战巨大:19,517家加盟店的标准化管理、品控、价格一致性,对数字化系统提出极高要求——一旦失控,品牌声誉可能迅速受损。

简单说,鸣鸣很忙就像是零食界的“拼多多+Costco”,用低价和海量SKU,在消费降级的大背景下,精准戳中了无数普通家庭的钱包痛点。

二、商业模式

加盟模式:加盟店占比99.9%,是典型的轻资产扩张模式。

收入来源:主要来自向加盟商销售产品(占营收99%左右)、加盟费及其他服务费。

核心竞争力(供应链管理)

选品:有207人的专业品控团队,流程为“初选、试吃、试卖、推广标准化”。

SKU:在库SKU共3997个,单店保持最少1800个SKU,是同等商超的2倍。其中约34%为定制产品。

鸣鸣很忙表面卖零食,实则是一家以近两万家加盟店为终端的高效供应链平台——它不靠赚消费者的钱,而是通过规模化向加盟商供货盈利。

三、财务情况

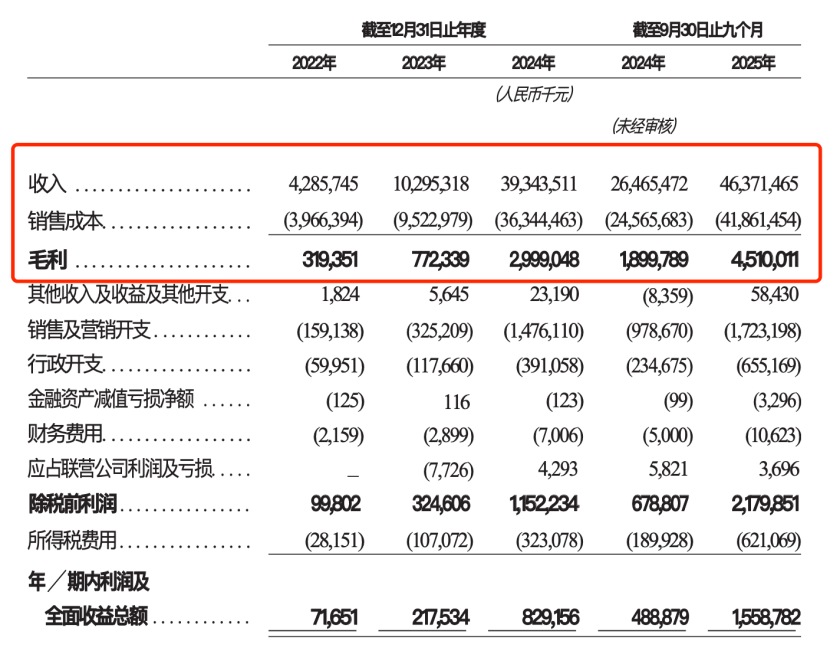

营收:2022年42.86亿,2023年102.95亿(+140.2%),2024年393.44亿(+282.2%),2025年Q3 463.71亿。

毛利:2022年3.19亿,2023年7.72亿元(+141.8%),2024年29.99亿元(+288.4%),2025年Q3 45.10亿元。

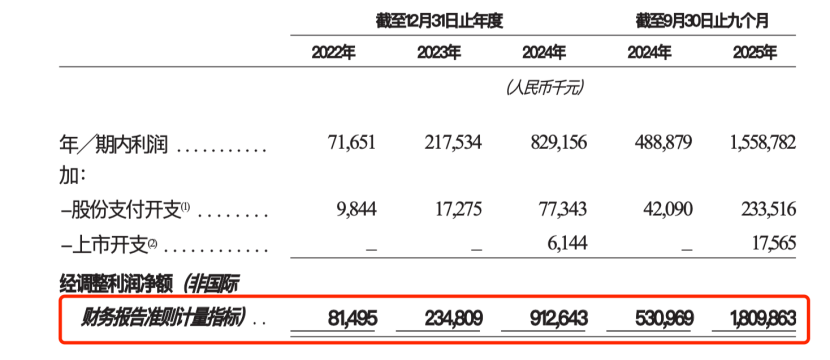

净利(经调整):2022年0.81亿,2023年2.35亿(+190.1%),2024年9.12亿(+288.1%),2025年Q3 18.09亿。

门店网络快速扩张:这是最核心的增长引擎。赵一鸣收购事项:2023年11月完成对“赵一鸣零食”的收购,为其一次性新增了2,433家门店,并从2023年12月起并表。2024年是合并后的第一个完整财年,收入贡献巨大。从品牌收入看,“赵一鸣零食”在2024年和2025年前九个月的收入占比已分别达到55.3%和58.4%,成为主要收入来源。

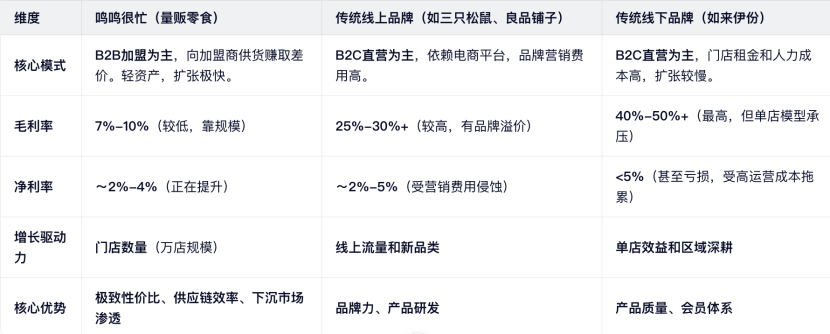

横向对比主流消费品牌:

鸣鸣很忙代表了零食零售行业的“渠道革命”。它通过加盟模式迅速占领市场,以低价和丰富SKU吸引消费者,对传统线上线下品牌都构成了巨大冲击。

其低毛利率、高周转、高净利率(相对其模式) 的特点,使其在资本市场上被视为具有强大网络效应和护城河潜力的标的。

相比之下,传统品牌正面临转型压力,要么学习量贩模式(如良品铺子推出“零食顽家”),要么聚焦高端差异化。

四、发行结构

1、保荐人:高盛、华泰国际

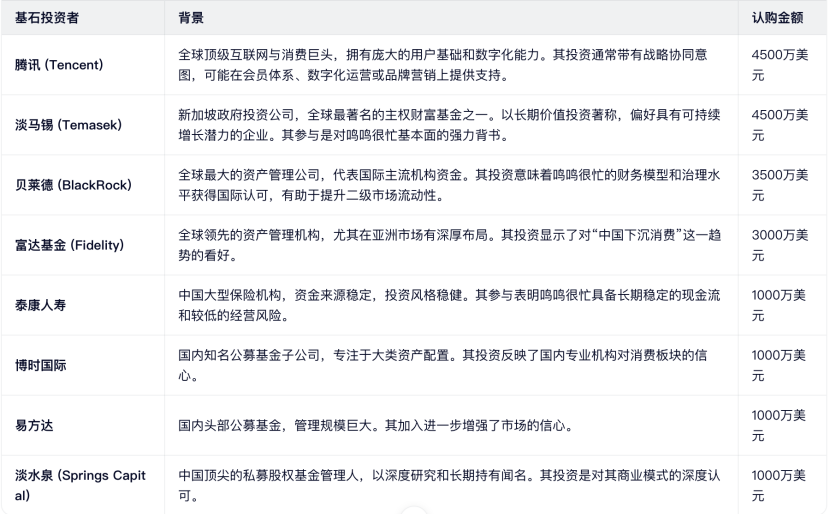

2、基石:合计认购1.95亿美元(约合15.2亿港元),占发售股份约45.55%。阵容豪华,这么多顶级机构看中一个中国的土味县域生意,反差也是蛮强烈的。

3、公开发售机制:B机制10%,无回拨1410.11万股,每手100股,入场费23,898.62港元(顶格发行),一共1.4w手,手数少,大概率全员抽签。

五、估值分析

按照上限发行市值455.91亿(506.56亿港币)计算,对应静态PE 49.99倍(24年),动态PE 18.23倍(25年)

相对于万辰:鸣鸣估值(P/E 18.23x)显著低于万辰(24x),尽管其规模更大、周转更快、闭店率更低,鸣鸣估值更具性价比。

相对于传统零售(永辉、高鑫):鸣鸣的资产周转率(2024年总资产周转率达4.7)和ROE(16%)远超传统超市,说明其轻资产加盟模式效率极高。

风险点:低毛利(<10%)、高依赖加盟管理、商誉22.5亿元(收购赵一鸣形成),若整合不及预期可能引发减值。

在506.56亿港元发行市值下,鸣鸣很忙的估值处于合理偏低区间,尤其考虑到其行业龙头地位、极致供应链效率和下沉市场渗透力。与可比公司相比,具备估值安全边际,但需持续验证其单店模型稳定性和加盟商盈利能力。

六、总结

在CPI涨不动、大家精打细算的年头,鸣鸣很忙做了一件特别实在的事:不靠烧钱补贴,也不搞复杂套路,就凭供应链效率,把零食价格实实在在压下来。

这种“省”,不是发几张难抢的消费券,而是你走进任何一家县城门店,都能立刻感受到的——同样的商品,就是便宜几块钱。它或许改变不了整个经济,但在一日三餐之外的“小确幸”消费上,它让普通人觉得:钱没那么不经花了。

说到底,促消费不该只是刺激你多买,而要让你买得安心、买得值。当零售业开始比谁更能帮老百姓省钱,而不是比谁广告打得响,这个行业才算走对了路。

还犹豫什么,全力申购。

精彩评论