昨天太忙,就匆匆写了复盘和沃尔核材,今早一看孖展就2倍,沃尔热度有点低,主要还是前段时间第三季度营收环比下降利润表现一般,股价大幅度回落,利润因铜价原因受到侵蚀属于是预期之内,主要还是营收下滑的影响营收方面主要是下游交付逻辑,方案调整短期放缓/448G验证期长等等,虽然后续驱动还是很强劲的,包括GB300与Q2的NVL72!

不过,我就只关心折价,曾经的二线光模块剑桥科技上市折25%现在折35%!那么一线的铜缆龙头,全球唯一完成448G样品开发的沃尔核材折多少呢?

再看看牧原/大族/卓正的上市表现。

涨幅方面

大族数控:涨16%,最高就是暗盘20%的水准,小幅度回落已经算不错了,谁让今天的大A破位20日线跌6%呢,知足了!

卓正医疗:就不到30%,毫无暗盘80%的风光,没得入通想法,毕竟还是医院股。

牧原股份:首日小涨5%。

我偏向打谁?梭哈大族/澜起,小玩牧原,卓正不碰

最终谁最能赚钱?牧原最能赚!大族是稳肉!卓正全员抽签吃小肉!

三家里全力冲的是大族数控,毕竟是确定性高,乙头赚2000~4000的级别,大族顶头锤赚1万多,稳赚!

而牧原股份就算是预期内的黑马了!牧原一个乙头快赚6万了,是最能赚的,也正如策略所说和当时的豪威一个性质,涨幅小但货多,成为碾压式的赚钱王!

牧原毕竟是大A回踩250日年线的票,也是现在板块轮动受益股,消费板块都反弹了不少。有人会问暗盘开盘破发的事,这其实是对于食品消费过往表现的正常反应,毕竟酱油和丸子怎么走的大家都知道,但是真正看的还得是折价与估值,牧原IPO折价24%其实已经留了一点点空间了,毕竟我自己一路追踪折价过来,在几周前酱油和丸子折价那会还只有20%,只是后面回落到24%了罢了,而且三家内地基本面都消极的前提下猪猪比酱油/丸子多一个出海前景的看点,首日折22%没啥难理解的!

多重因素下来,整体下行空间有限吧!不过就算这样,牧原也不敢上什么大仓位,大仓位只上高确定性的,长远才能积累财富!

那卓正医疗呢?9500手货配2700倍孖展,全组大家一起抽签,运气好赚个一两千!没啥意思!

不过,如果你资金量少,那还是以一手金额量以及涨幅肉度为主,只看缘分!想“容易中+涨不少”的只能等好票好价货也散!

挂个当时策略理由-估值部分的截图:

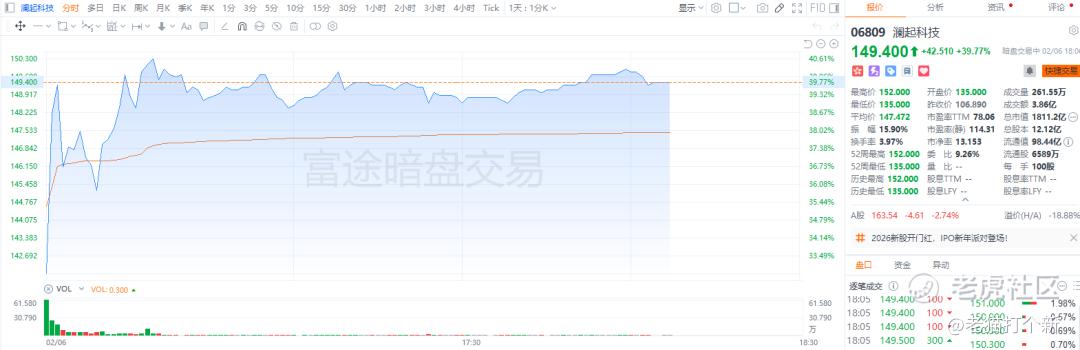

然后今天澜起科技暗盘涨近40%,没什么好说的,高确定性全力梭哈标的!一手赚个4千,明天再分析下肉度和中签率!按辉立的表看,乙头都抽签,顶头锤中15手赚6万,比大族强不少!

再说说没写完新股:

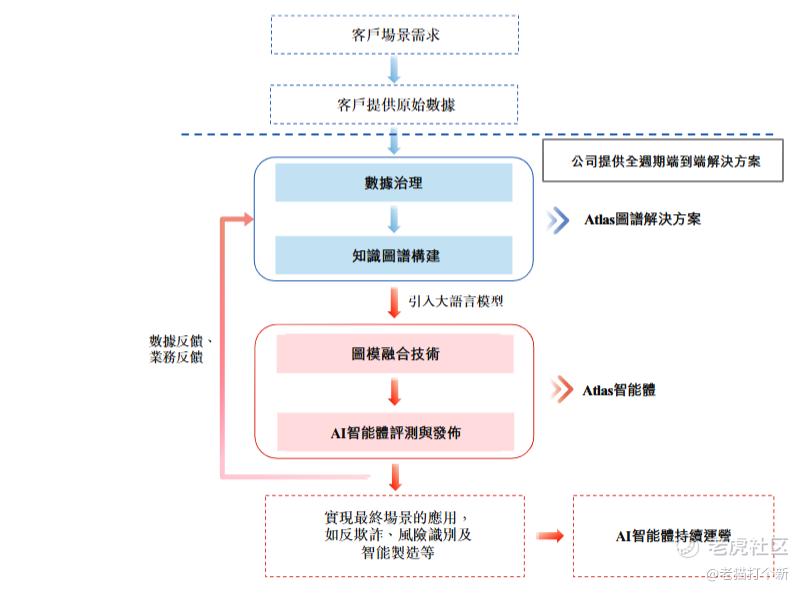

海致科技,是中国领先的产业级人工智能解决方案提供商。公司核心主业是通过其独创的“图模融合”技术,开发并销售Atlas图谱解决方案及Atlas智能体,为企业客户提供产业级人工智能解决方案。

公司在中国产业级AI智能体提供商中位列第五,市场份额为2.8%。公司在中国以图为核心的AI智能体提供商中位列第一,市场份额约为50%。

这“图模融合”是干啥的?人话将就是数据分析、构建图谱,再帮别人把数据做进AI模型/Agent里的这套解决方案,这套方案的优点在于给大模型构建一套信源知识框架,破除幻觉。

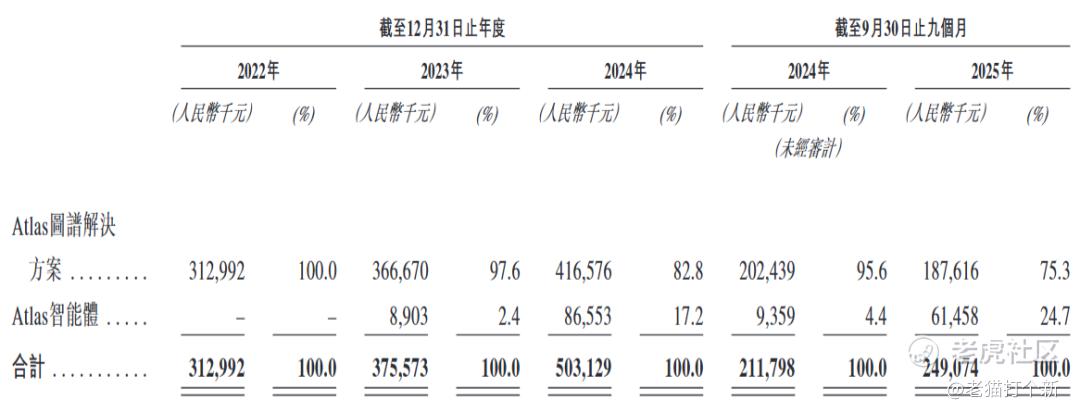

也就是说,海致其实是做数据分析与整合的(Atlas图谱解决方案,占比90~75%),顺带跟进AI时代的需求把数据整进模型里(Atlas智能体,占比5~25%,2023年才创收)。公司不开发自有的大模型,Atlas智能体是基于开源大模型(如DeepSeek/Qwen)、行业大模型开发适配的,本质上是服务SaaS类。

业务数据看,增长主要来源于智能体业务拓展,25年占比已经达到1/4,而数据分析就没什么增长了。

细看的话,智能体24年的爆发主要在24Q4(占全年89%),Q1~Q3都没什么量,所以25年这个智能体同比+556%其实没什么代表性,是日常的Q4确收类型(见下文),所以有价值的还得是未披露的25Q4与24Q4(0.77亿)比能否有突出表现。

从智能体新增订单和交付上看,25年整体只能说持稳没有放量,贸易应收款项减值拨备也上升至800万。

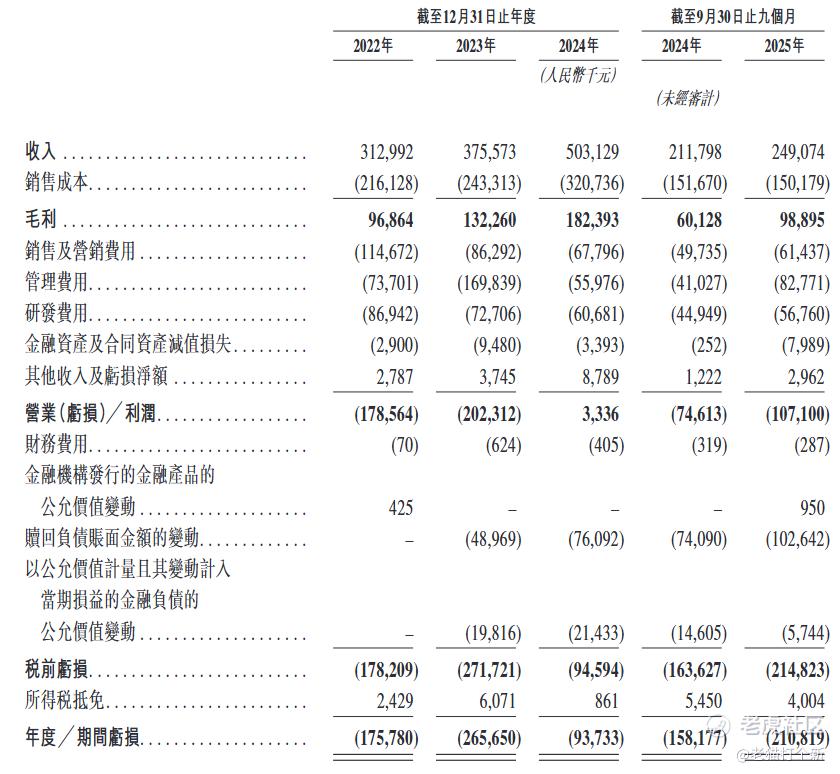

业绩就这样,24因为智能体创收爆了一波,但25年三个季度增长还是有限的,得看年底,目前看不出什么增长。虽然在持续亏损中,25年经调整亏损小幅度收窄,毛利率倒是增长显著(35%至39%),主要是捆绑/交叉销售下带动数据分析毛利率、高毛利智能体业务占比上升带动。

基石就占比15%上下,包括璟泉亦智(产业升级基金)、智谱华章(年初的大模型第一股)、无极资本、Mega Prime(大湾区)。

【行业/概念】7~9分,毕竟帮忙做AI Agent的,有发挥空间

【市场地位】5分,不大

【公司业绩】6~7分,放量待定

【资金面】7分,占比不高但质量还行。

【公配货量】1.4万手,少

【情绪孖展】较热,目前快百倍

【估值】20倍PS是商汤的水准,比讯策、明略略便宜,比第四范式贵4倍很多,已经入通少个驱动

【海致整体评级】5~7分

精彩评论