当下不可错过的一类资产(续)

上周的大盘差强人意,跌多涨少,节后第一天开盘继续延续着年初以来的颓势,市场既担心AI的变现能力,又被变得不确定的降息前景笼罩。

1周前写的那篇“AI硬件正当时”提到了AI硬件本轮的逻辑,光互联板块的潜力,提到的一批标的这个月抗跌依旧,更有像LiTE和AMAT,走出了新高。

在此,继续强调一下光互联的逻辑。随着芯片越来越小,堆叠越来越多,封装越来越近,数据传输效率也如设计效果,越来越高。但是发动机再好,如果跑的是泥泞马路,那是一种莫大浪费,而铜线,在极高速数据传输时代,就是那条泥泞马路,这时候,光互联就呼之欲出了。去年,市场已经开始定价城际,数据中心之间的光纤传输需求,而先进制程下,服务器之间,PCB之间的大量需求仍在定价中,随着各大数据中心公司财报中披露的对光模块产品需求的增长,光晶片公司的订单已经排到了2027年,现在就是坐等RPO转换成收入。

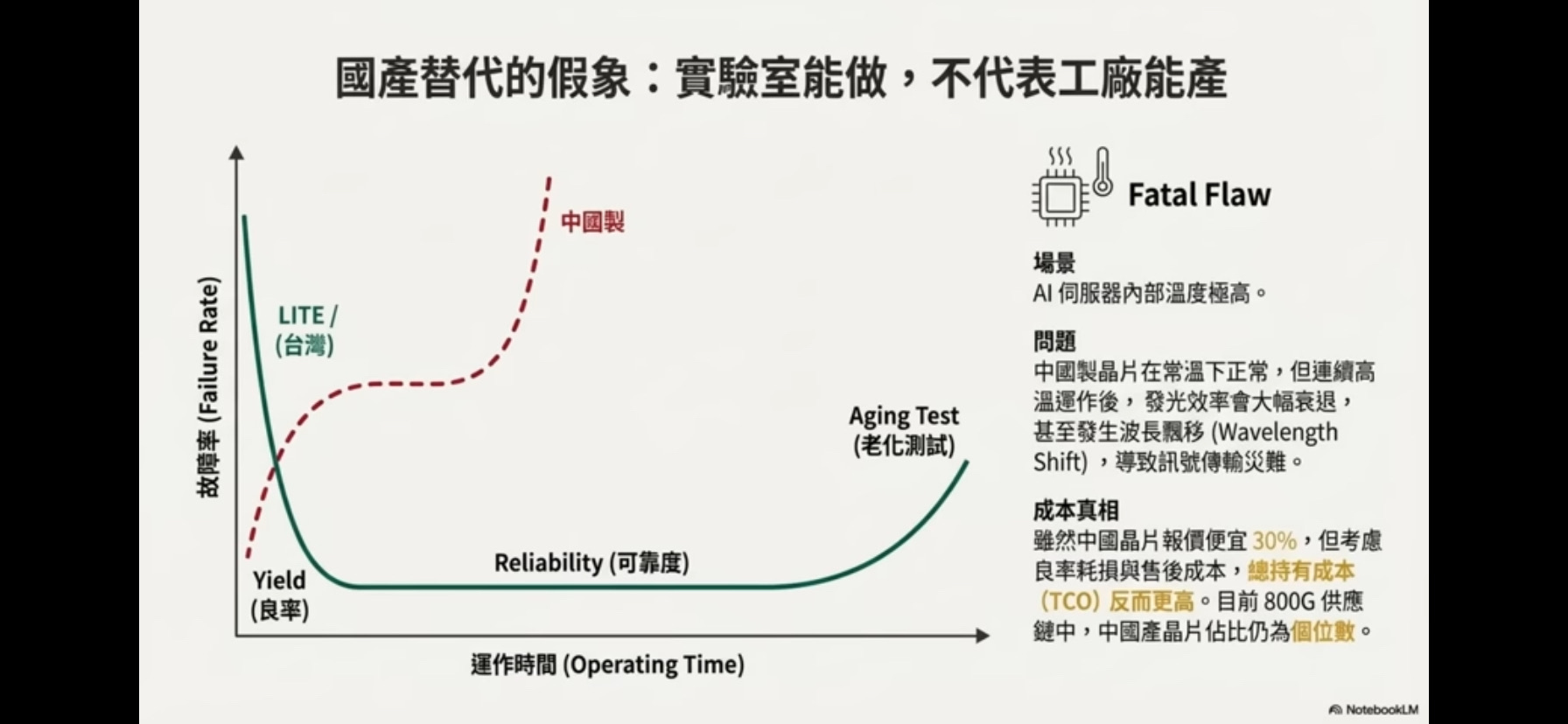

有人说,中系公司规模大,成本低,会否后来居上?确实A股三安光电实力雄厚,但它的做法是从磊晶到晶片到终端产品都自己做,这样,对美系设计公司来说就会产生信任问题,并且良率和故障率达不到要求,请看下面这2张图。

也有人说,A股光模块三巨头易中天呢?他们目前凭借NVDA和Google订单确实成为光模块组装龙头,并向下游LiTE等要毛利,市占率达3成,但请看下面这张图,光模块未来路线将从组装向封装转移,而先进封装由台系公司的COWOS,COPOS 完成,且均为代工模式,没有知识产权的担心。

因此,LITE和COHR的地缘风险可以排除。

根据财报看,两家公司的订单收入比都超过了2:1,这是一个很好的迹象。

风险提示:AI巨头们的CAPEX放缓。

今天就到这里,美股公司还有一些很好的标的,且听下回分解。

精彩评论