保荐人:华泰金融控股(香港)有限公司

招股价格:15.36港元-17.00港元

集资额:14.87亿-16.45亿港元

总市值:148.65亿-164.53亿港元

H股市值:14.87亿-16.45亿港元

每手股数 200股

入场费 3434.29港元

招股日期 2026年02月27日—2026年03月04日

暗盘时间:2026年03月06日

上市日期:2026年03月09日(星期一)

招股总数 9678.00万股H股

国际配售 8710.20万股H股,约占 90.00%

公开发售 967.80万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 华泰

发行比例 10.00%

市盈率 -18.10

公司简介

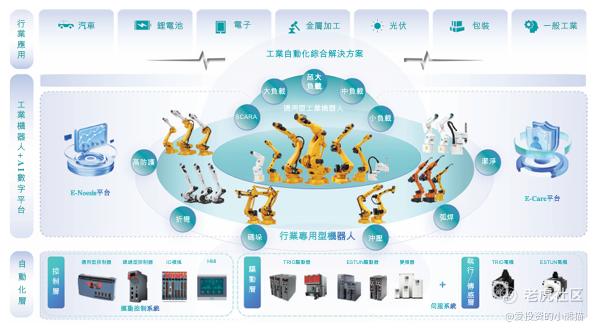

埃斯顿是中国工业机器人领军企业,拥有从核心部件到整机与系统集成的全产业链能力。根据弗若斯特沙利文数据,公司连续多年位居中国本土工业机器人出货量第一;2025年上半年国内出货量超越外资品牌,成为首家登顶中国工业机器人解决方案市场的国产企业。按2024年收入计,公司位列全球第六、中国第六,市场份额分别为1.7%、2.0%。

公司聚焦汽车、工程机械、锂电池等制造领域,主营两大业务:工业机器人及智能制造系统、自动化核心部件及运动控制系统,提供通用/专用机器人、工作站与整线智能制造解决方案,覆盖焊接、机加工、装配等全流程;同时自研运动控制、伺服系统等核心部件,形成垂直整合优势,保障产品可靠性与创新效率。

公司推行多品牌全球化战略,以Estun为核心,整合Cloos(焊接)、Trio(运动控制)、M.A.i(智能制造),技术对标德国工业4.0,面向全球提供高端自动化与智能制造整体方案,助力产业数字化升级。

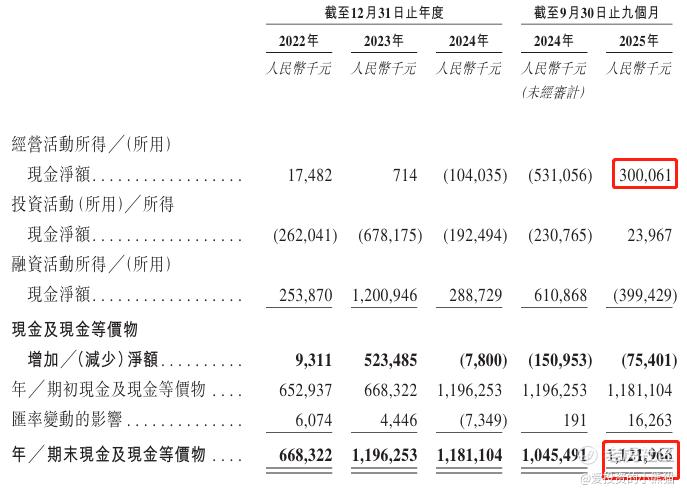

截至2024年12月31日止3个年度、2024及2025年前9个月:

收入分别约为人民币38.81亿元、46.52亿元、40.09亿元、33.70亿元、38.04亿元,2025年前9月同比+12.86%;

毛利分别约为人民币12.76亿元、14.55亿元、11.34亿元、10.06亿元、10.71亿元,2025年前9月同比+6.41%;

净利分别约为人民币1.84亿元、1.34亿元、-8.18亿元、-0.62亿元、0.30亿元,2025年前9月同比-147.78%;

毛利率分别约为32.89%、31.28%、28.29%、29.85%、28.15%;

净利率分别约为4.73%、2.87%、-20.40%、-1.84%、0.78%。

来源:LiveReport大数据

截至2025年9月30日,账上现金约人民币11.22亿元,经营现金流为3.00亿元。

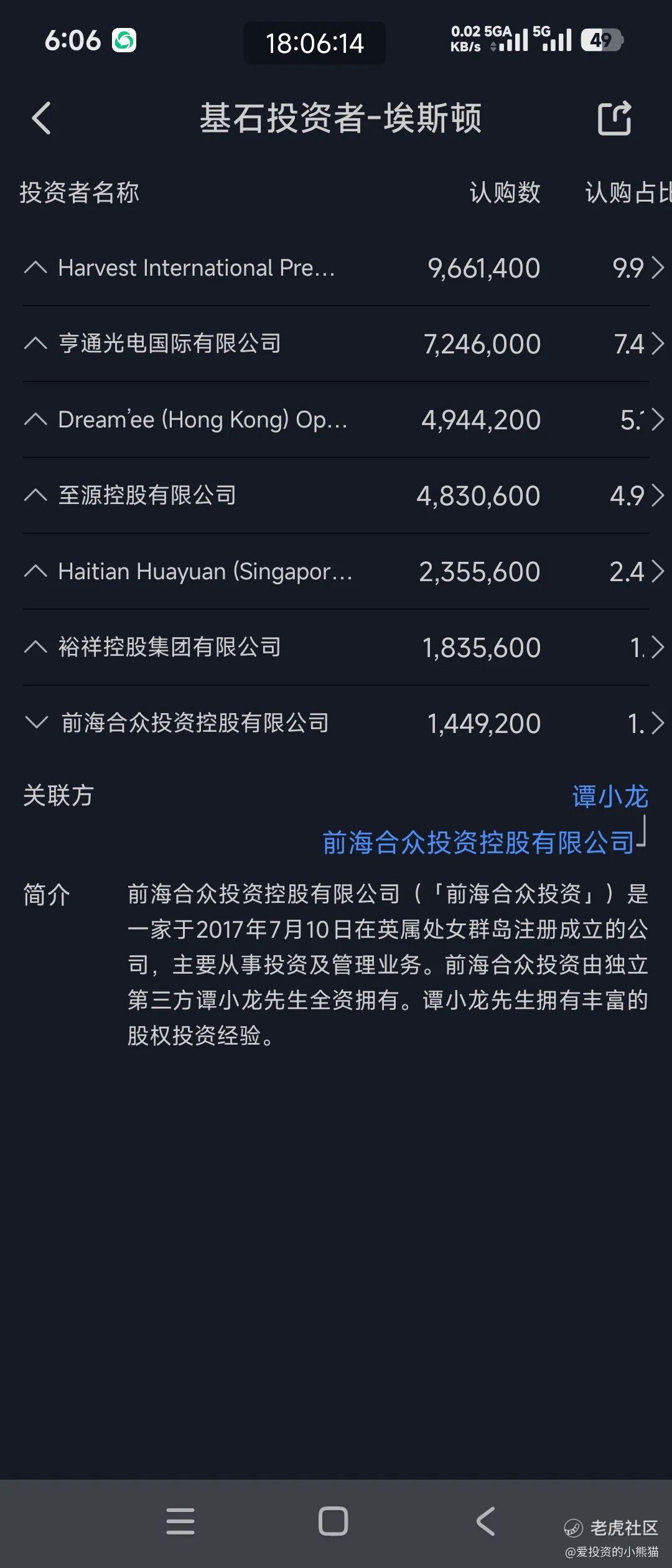

二、基石投资者

埃斯顿在港股IPO前引入的基石投资者有7家,涵盖专业投资机构、产业龙头及综合投资平台,认购总占比33.40%,锁定期均至2026年9月9日,体现了对公司工业机器人赛道的长期信心。

嘉实基金都来做基石了

- Harvest International Premium Value (Secondary Market) Fund SPC(嘉实国际旗下基金):作为嘉实基金的海外布局主体,其91%管理股份由嘉实全球投资持有,是深耕港股及全球市场的专业投资机构,在IPO基石投资领域经验丰富,此次以9.98%的认购占比成为最大基石投资者,彰显了对埃斯顿智能制造赛道的看好。

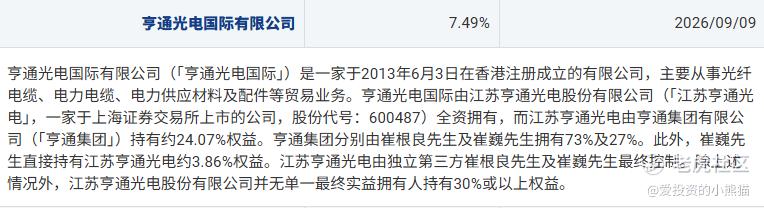

- 亨通光电国际有限公司:A股上市公司亨通光电(600487)的全资子公司,背靠全球光纤通信前三强的亨通集团,业务覆盖光通信、智能电网、新能源等领域,此次以7.49%的认购占比参与,既体现了产业资本对工业自动化赛道的战略布局,也为双方在智能制造领域的协同合作埋下伏笔。

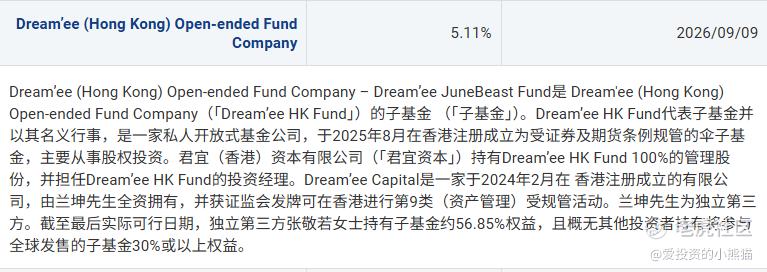

- Dream’ee (Hong Kong) Open-ended Fund Company(君宜资本旗下基金):由君宜(香港)资本管理的专业投资基金,曾参与多家上市公司的股权投资,聚焦高端制造与科技赛道,此次认购占比5.11%,是埃斯顿重要的财务与战略投资者。

- 至源控股有限公司(00990.HK):前身为荣晖国际,1993年成立于香港的上市公司,业务涵盖大宗商品贸易、矿产资源及金融服务,此次以4.99%的认购占比参与,体现了其对工业机器人及智能制造领域的布局意愿。

- Haitian Huayuan (Singapore) Pte. Ltd.:海天国际(全球注塑机龙头)的新加坡子公司,作为工业装备领域的产业资本,此次认购占比2.43%,既强化了与埃斯顿在智能制造装备领域的协同,也凸显了对国产工业机器人崛起的认可。

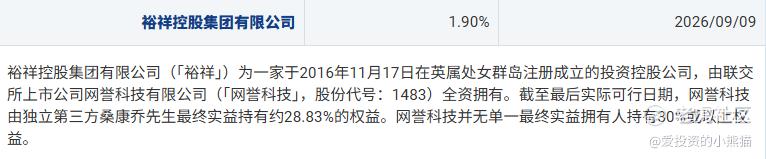

- 裕祥控股集团有限公司:由港股上市公司网誉科技(01483.HK)全资拥有,聚焦化工、新材料等领域的产业投资,此次认购占比1.90%,是埃斯顿在化工及高端制造产业链上的重要合作伙伴型投资者。

- 前海合众投资控股有限公司:成立于深圳前海的综合金融服务机构,股东及高管团队来自银行、大型金融集团,聚焦股权投资与产业并购,此次认购占比1.50%,为埃斯顿提供了本土资本的支持。

这些基石投资者的参与,不仅为埃斯顿港股IPO提供了坚实的资金保障,更通过产业协同与资本赋能,助力公司在工业机器人及智能制造领域的全球化布局。

共有11个承销商

保荐人历史业绩:

华泰金融控股(香港)有限公司

市场上一直对华泰保荐人的票有点嗤之以鼻,而且这个票又是华泰独家保荐。

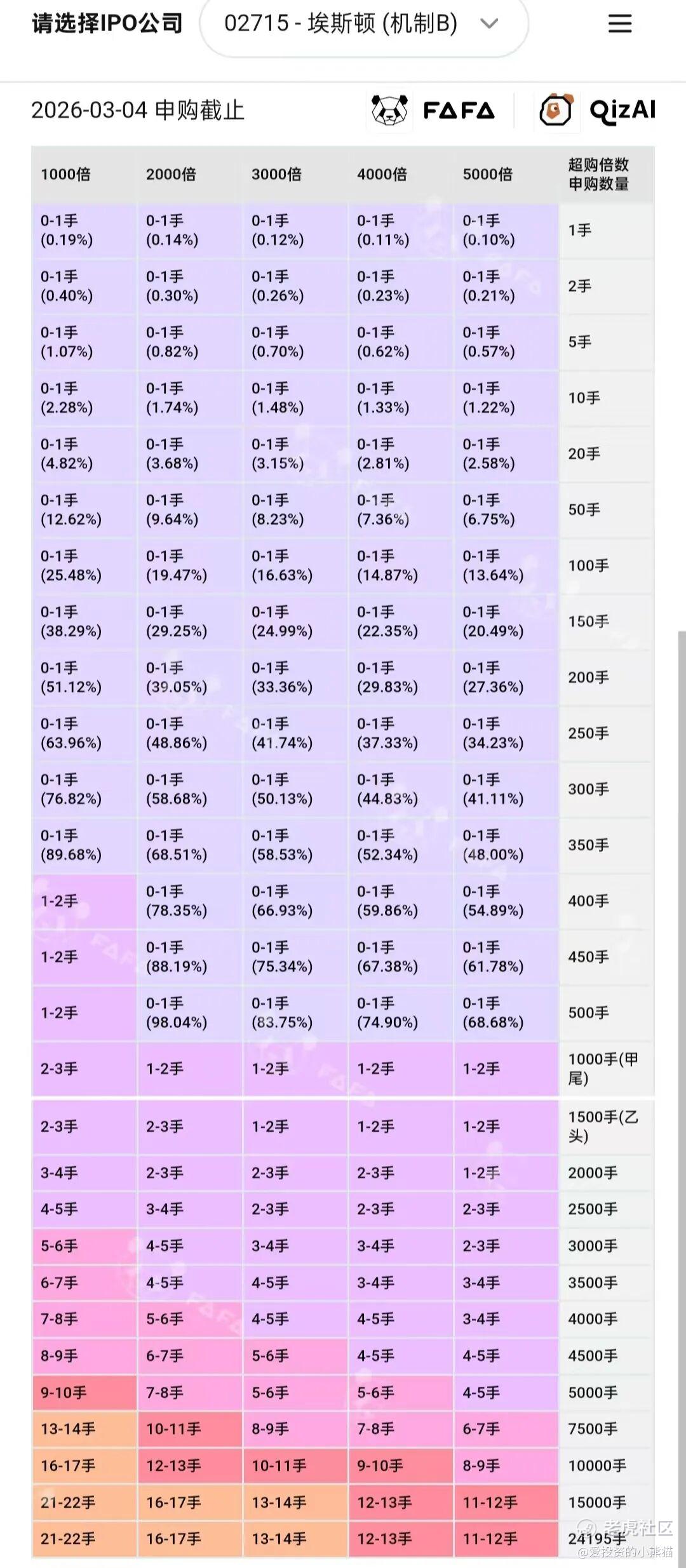

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购13倍

目前看下来,这个票中签率还可以。

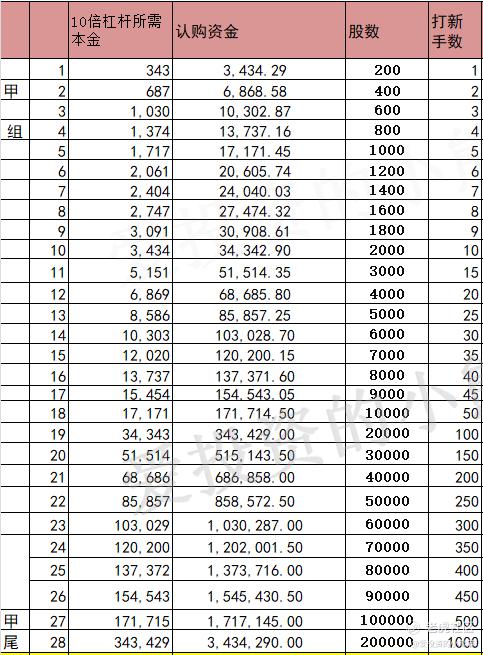

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾495万,乙头需要认购资金619万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数16.18港元计算,公开的上市所有开支总额约为7990万港元,募资额约15.66亿港元,占比约5.10%,开支相比募资额算是比较少了。

埃斯顿这票打不打?且看我下面的分析:

截至 2026 年 2 月 27 日 14:33,埃斯顿 H 股尚未正式上市(预计 3 月 9 日挂牌),当前仅处于招股阶段。其A+H 溢价表现可从定价区间对比与市场预期两方面来看:

一、当前 AH 价格与溢价(招股阶段)

-

A 股(002747.SZ)

最新价23.71 元(人民币),按汇率换算约27.17 港元。

-

H 股(02715.HK)

招股定价区间15.36–17.00 港元。

-

AH 溢价率

-

按 H 股上限17.00 港元计算,H 股较A 股折价约 37.43%。

-

按 H 股下限15.36 港元计算,H 股较A 股折价约 43.47%。

-

所以折价区间在37.43%~43.47%,还算不错的

二、溢价特征与市场逻辑

-

H 股定价显著折价

本次 H 股发行价区间对应的估值,较 A 股有明显折让,符合 A+H 新股常见定价规律(通常 H 股较 A 股折价 10%–30%)。

所以这个票折价区间37.43%~43.47%还是有他优势的。

-

对于A+H股上市公司,其H股纳入港股通有特殊的快速纳入机制,不受市值、流动性等常规门槛限制 。这个他有绿鞋,一个月后港股通才是会来接的。

具体而言,A股已在沪深上市、H股新发的公司,H股在价格稳定期结束且A股上市满10个交易日即可同步调入港股通;若H股先上市,则A股上市10个交易日后H股也自动获纳 。这一机制为A+H股公司提供了快速进入港股通的"绿色通道",体现了监管层对两地市场互联互通的支持态度。

埃斯顿作为典型的A+H股上市公司,其A股在深交所上市已满10年,完全满足A股上市满10个交易日的要求。公司H股于2026年3月9日正式上市交易,按照港交所规定,价格稳定期通常为上市后30天。因此,预计埃斯顿将在2026年4月上旬正式进入港股通,具体时间取决于港交所和沪深交易所的公告。

然而,这些门槛提升对埃斯顿并无影响,因为作为A+H股公司,其纳入港股通完全不受市值和流动性限制。埃斯顿IPO发行市值达148.65-164.53亿港元 ,远超93.2亿港元的新门槛,即使按照新的计算方法,公司也完全符合条件。

2 .与同行业公司的对比分析

港股市场上已有多家机器人相关公司成功纳入港股通,为埃斯顿提供了良好的先例。越疆科技(02432.HK)作为"港股协作机器人第一股",于2024年12月23日在港交所上市,2025年3月10日正式纳入港股通 。优必选(09880.HK)作为"港股人形机器人第一股",于2024年3月5日纳入港股通,纳入后股价暴涨88% 。极智嘉-W(02590.HK)作为"全球仓储机器人第一股",于2025年7月上市,2026年2月6日正式纳入港股通 。极智嘉这个票去年我们是吃到大肉的拿到大结果的。

埃斯顿作为中国工业机器人市场的新科状元,其市场地位和行业影响力不亚于上述同行。特别是2025年上半年历史性超越外资品牌的表现,更是彰显了公司的实力。埃斯顿进入港股通是确定性事件,时间窗口明确,至少往下风险有限,往上的空间是有。

精彩评论