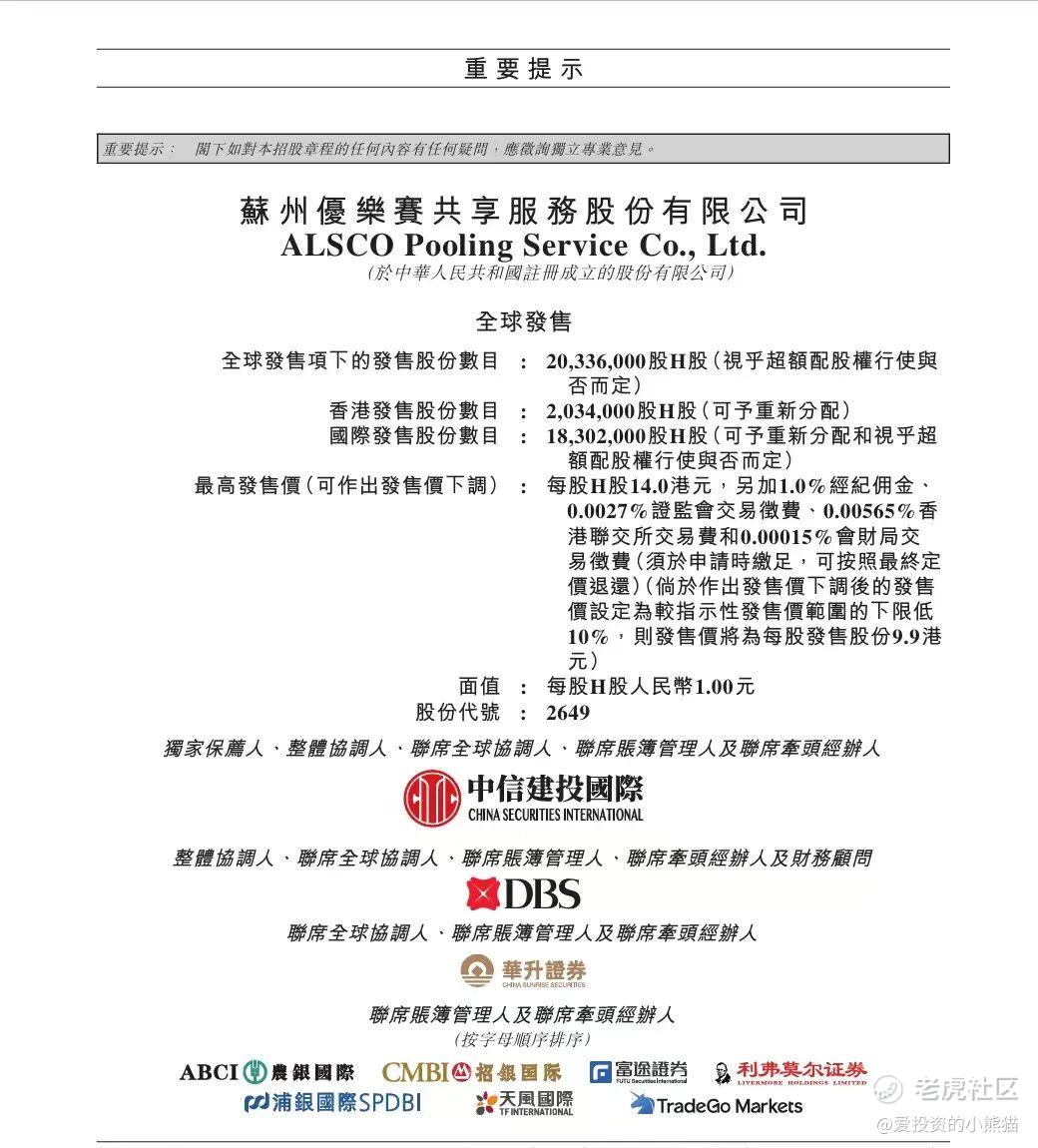

保荐人:中信建投(国际)融资有限公司

招股价格:11.00港元-14.00港元

集资额:2.24亿-2.85亿港元

总市值:9.94亿-12.65亿港元

H股市值:9.64亿-12.27亿港元

每手股数 500股

入场费 7070.60港元

招股日期 2026年02月27日—2026年03月04日

暗盘时间:2026年03月06日

上市日期:2026年03月09日(星期一)

招股总数 2033.60万股H股

国际配售 1830.20万股H股,约占 90.00%

公开发售 203.40万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中信建投

发行比例 22.51%

市盈率 26.39

公司简介

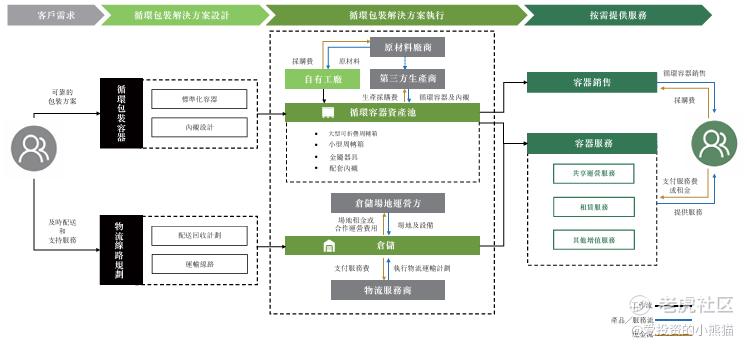

优乐赛共享是中国领先的循环包装服务提供商,专注服务汽车零部件制造商与整车OEM,以共享运营为核心,提供全链路循环包装解决方案。

公司以容器服务与容器销售为两大核心业务,收入主要来自容器服务项下的共享运营。共享运营为客户提供托管式循环容器池,覆盖分发、回收、仓储、清洁、维护、调度全流程,依托数字化系统高效运营,采用按流转次数即用即付模式,帮助客户降本增效、实现绿色低碳与ESG目标。同时提供固定期限租赁、仓储管理、客户自有容器管理等增值服务,并面向自主管理客户销售标准化与定制化循环容器。

据弗若斯特沙利文数据,按2024年收入计,公司为中国循环包装服务第二大提供商(市场份额1.5%),中国汽车共享运营服务市场第一(市场份额8.2%)。公司依托专业服务网络与数字能力,立足汽车供应链,持续打造高效、低碳、可规模化的循环包装生态。

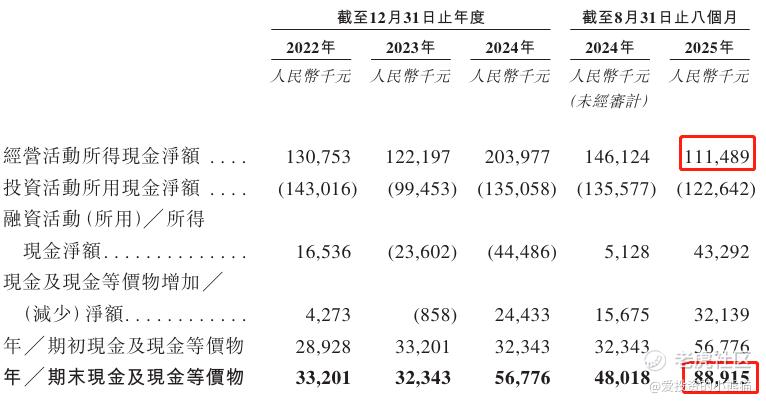

截至2024年12月31日止3个年度、2024及2025年前8个月:

收入分别约为人民币6.48亿元、7.94亿元、8.38亿元、5.07亿元、5.33亿元,2025年前8月同比+5.11%;

毛利分别约为人民币1.27亿元、1.70亿元、1.84亿元、1.09亿元、1.11亿元,2025年前8月同比+2.02%;

净利分别约为人民币0.31亿元、0.64亿元、0.51亿元、0.31亿元、0.27亿元,2025年前8月同比-12.49%;

毛利率分别约为19.68%、21.39%、21.98%、21.48%、20.85%;

净利率分别约为4.82%、8.08%、6.06%、6.06%、5.04%。

截至2025年8月31日,账上现金约人民币0.89亿元,经营现金流为1.11亿元。

二、基石投资者

基石投资者无

共有10个承销商

保荐人历史业绩:

中信建投(国际)融资有限公司

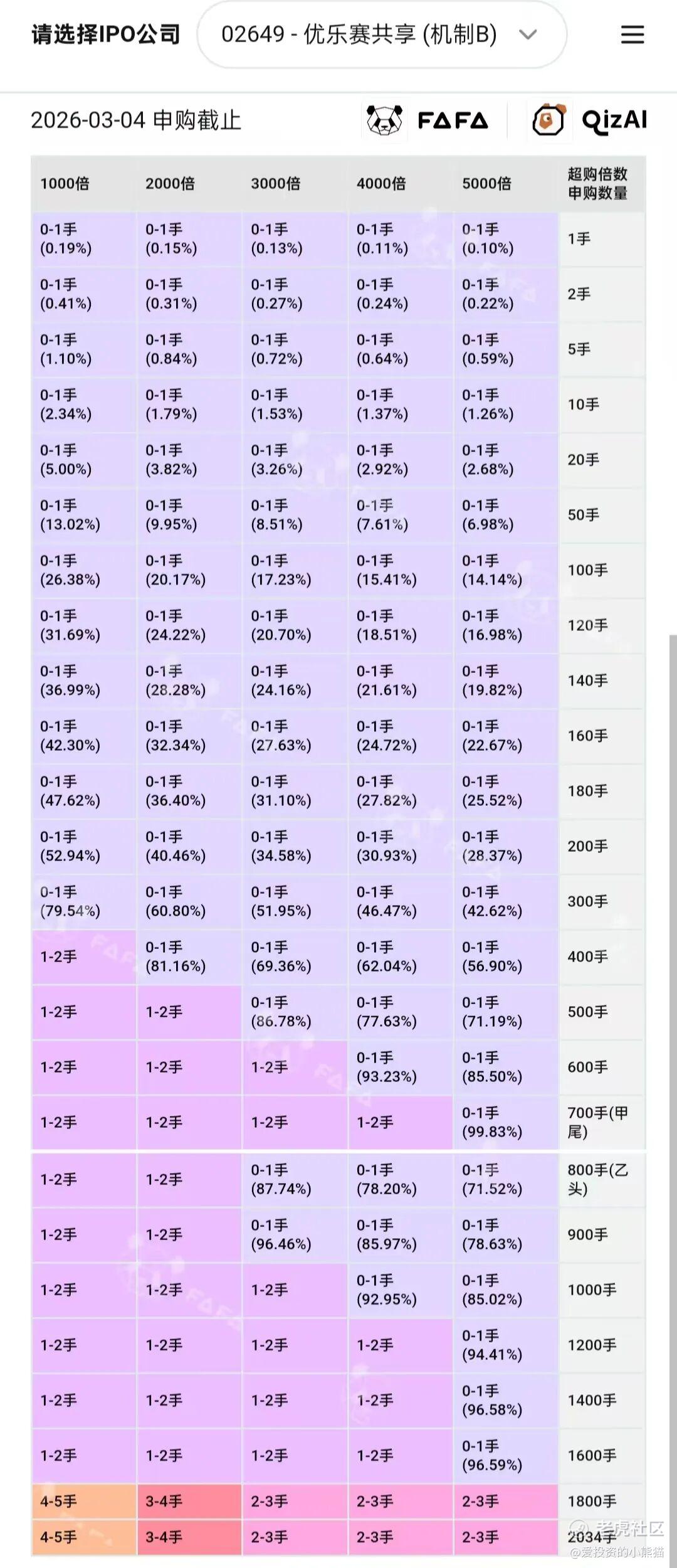

2.中签率和新股分析

(来自AIPO)

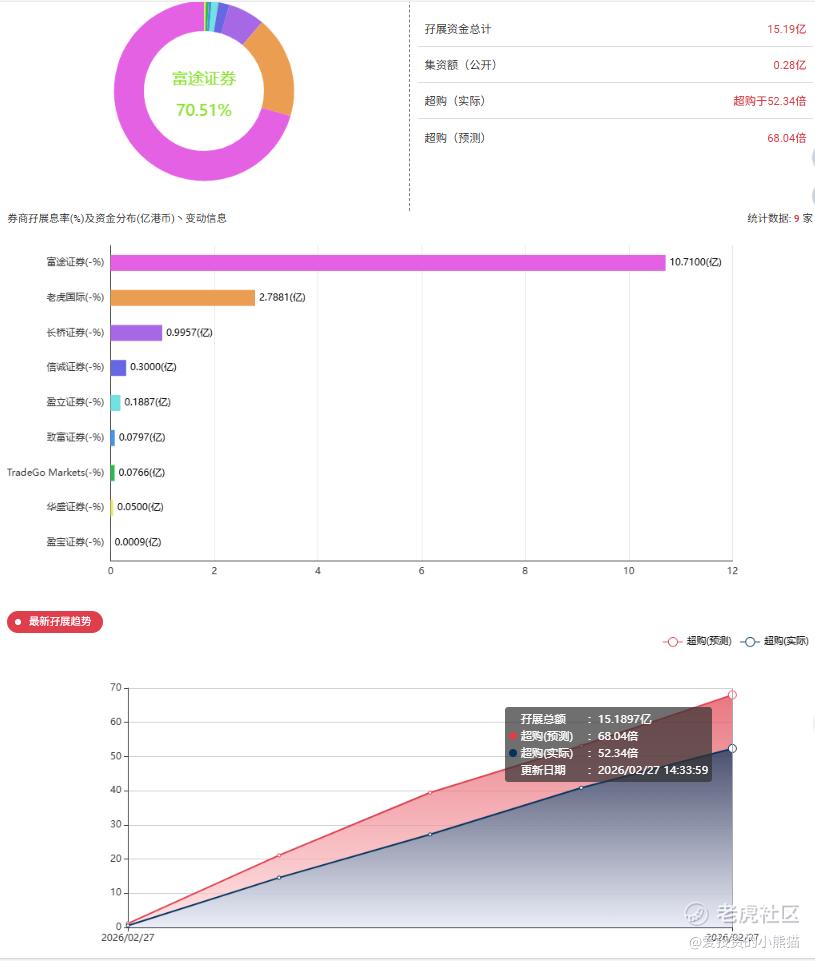

目前展现的孖展已超购52.34倍,到晚上已经100多了,大概率这票要几千倍,肯定又是所有挡位抽签了

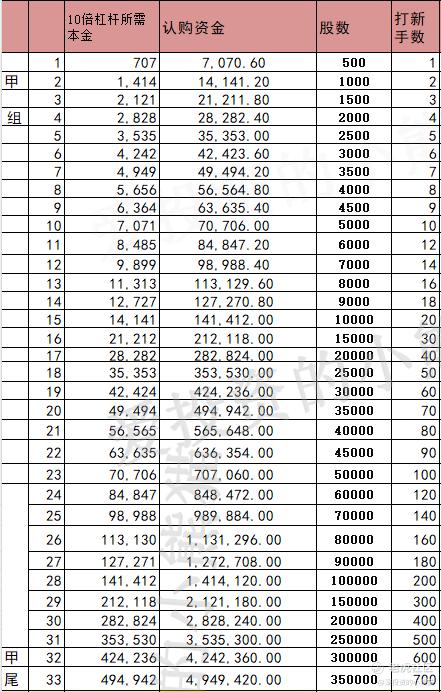

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾495万,乙头需要认购资金566万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价范围的中位数12.50港元计算,公开的上市所有开支总额约为4940万港元,募资额约2.54亿港元,占比约19.45%,开支相比募资额算是一般化了。

这票打不打?且看我下面的分析:

这个票募资总额是2.24亿-2.85亿港元,属于典型的中小盘新股,流通盘相对有限。这个票规模太小了,不能用港股通的逻辑去看。现在最新一期的港股通门槛已经到107亿了,这个票市值11-14亿港元,实话说离港股通目标价太远,实在是不敢奢求这样的涨幅,港股通逻辑肯定不会是了,像这一类票就是另一个逻辑了,并不是所有的票都需要港股通,不影响开盘的表现。

这种属于小而美的庄票吧,主要也是看背后有没有人搞事情,毕竟人家资方也是要赚钱的,如果是要靠大跌赚钱,那这行情还怎么玩?目前的环境下大跌他们也赚不到钱,所以主要也看发行方,上市公司怎么给货的,如果都给了适合的人,那这个票高开肯定是没问题,毕竟也就三个亿的规模,一两家机构就吃下了。如果是都给了散户以及一些跑的快的游资机构或者对冲基金,那真的就是比谁跑得快了。

这一类票有时候真的需要一些信息来做判断的。估计这就类似乐欣那个钓鱼股差不多。乐欣首日翻倍之后第二天依然涨了50%,现在市场资金多,小票反而容易被爆炒。像是这一类票是否爆炒,具体给了谁,就看谁能知道是否会有庄家们来做了。

精彩评论