3月10日,$宁德时代(03750)$年报披露后的首个交易日,H股上涨9.34%,创出约六个月来最大涨幅之一。这份财报给出的不仅仅是利润增长这一个结果,也让重新判断$宁德时代(03750)$的盈利韧性、份额能力、增长质量和明年景气度。下面我们从业绩结果、竞争能力、业绩质量和未来预期四个层次,拆分和解读这份财报带来的对宁德时代的预期重估。

结果层:年报强于预期,尤其是四季度

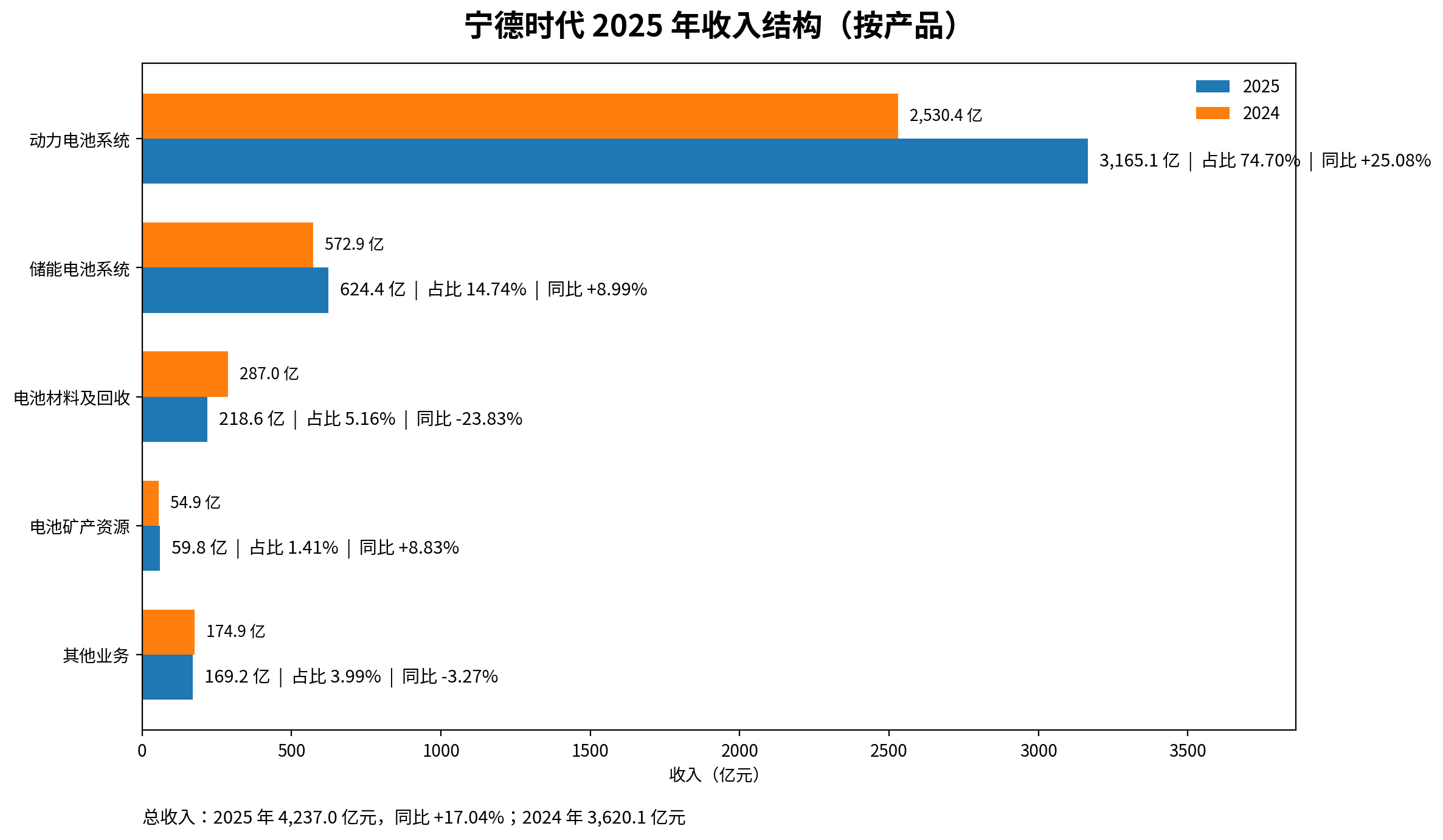

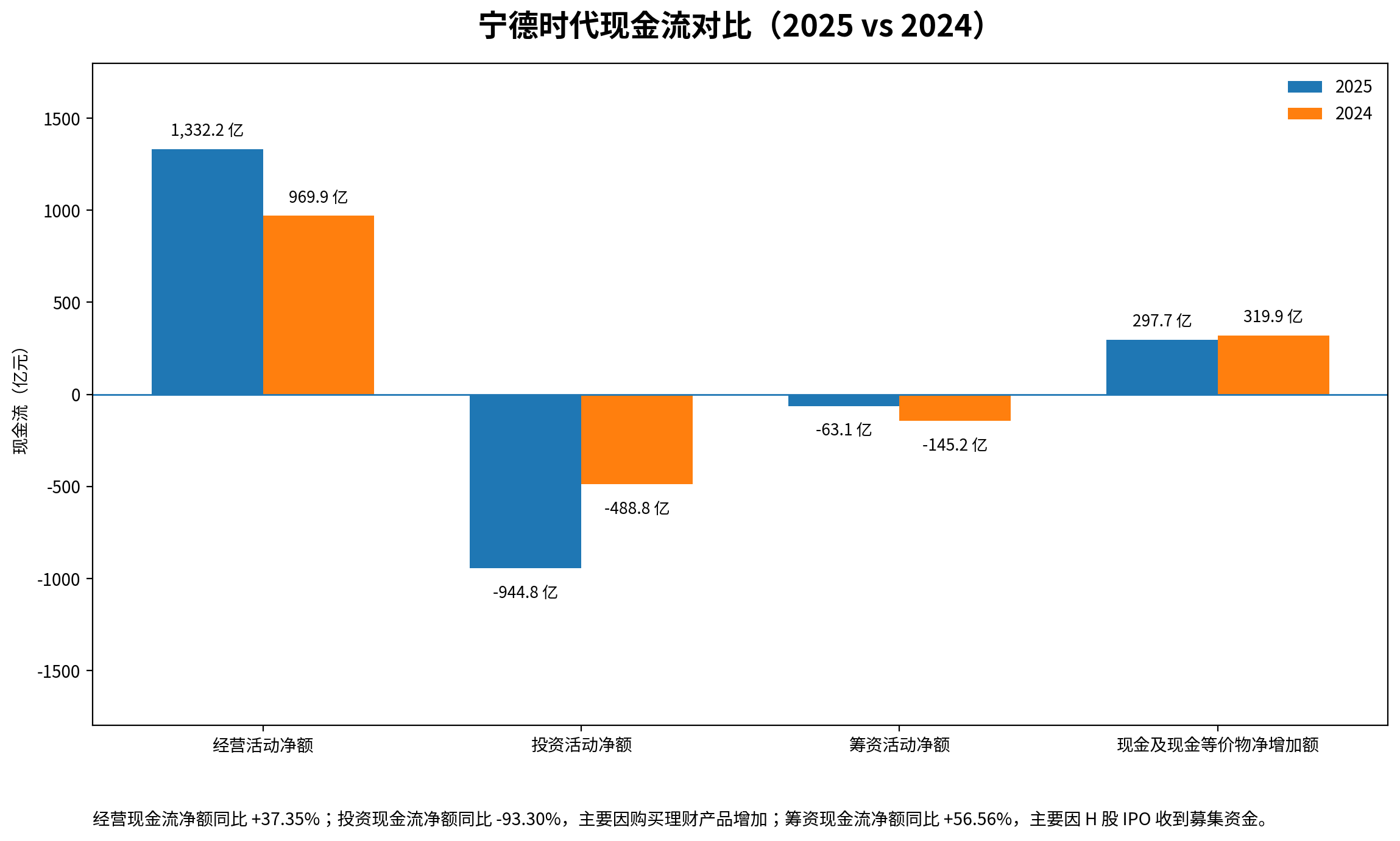

先看最直接的结果。宁德时代2025年实现营业收入4237.02亿元,同比增长17.04%;归母净利润722.01亿元,同比增长42.28%;扣非归母净利润645.08亿元,同比增长43.37%;经营活动现金流净额1332.20亿元,同比增长37.35%。这组数据本身已经足够强,尤其是利润增速明显快于收入增速,说明业绩来源不只是“卖得更多”,盈利释放也更充分。

如果进一步看四季度,市场为什么会给出更强的股价反馈就更容易理解了。宁德时代2025年第四季度净利润同比增长57.1%,收入同比增长36.6%,均高于市场预期。

能力层:毛利率上升,全球动力电池使用量市占率连续9年全球第一

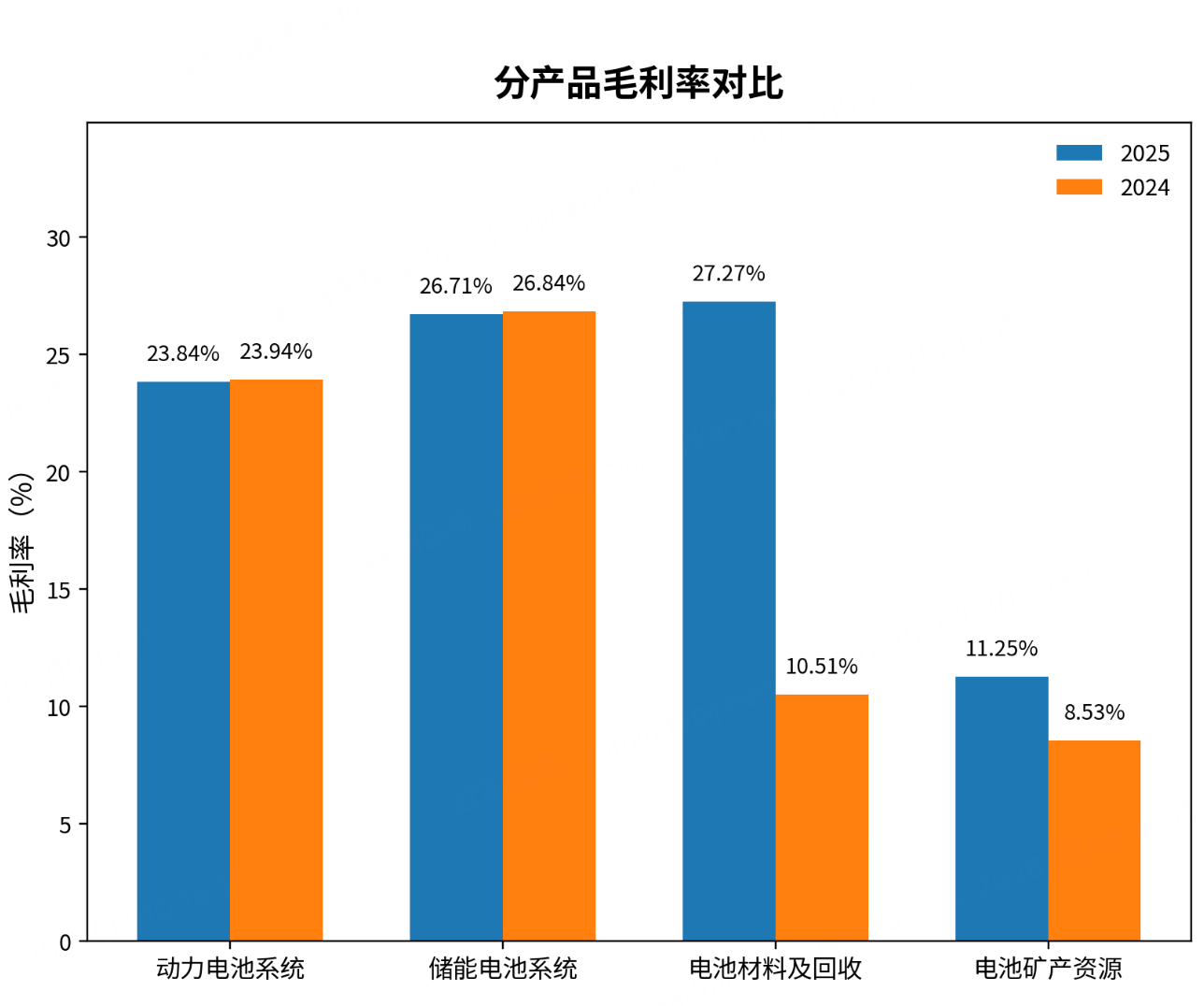

过去一年,市场对锂电龙头最大的疑问之一,是在价格竞争持续、成本端仍有扰动的背景下,龙头利润会不会被压穿。从财报数字看,2025年,公司动力电池系统收入3165.06亿元,同比增长25.08%,毛利率23.84%;储能电池系统收入624.40亿元,同比增长8.99%,毛利率26.71%;电池材料及回收收入218.61亿元,同比下滑23.83%,但毛利率升至27.27%。也就是说,公司在一个结构分化、价格承压的竞争环境里,依然做出了更高利润。

利润为什么能跑得比收入更快?一个关键解释是,宁德时代的盈利能力并不只来自产品单价,而是来自规模、结构和财务效率的共同改善。年报显示,公司2025年财务费用为-79.40亿元,同比改善明显,主要因为利息收入增加、利息支出减少以及汇兑收益增加;研发费用则达到221.47亿元,同比增长19.02%。这意味着,公司一边保持了高强度研发投入,一边通过资金效率和经营效率改善增厚利润,这比单纯依赖周期价格上行更有说服力。

份额层面的信号同样重要。宁德时代2025年锂离子电池销量达到661GWh,同比增长39.16%;其中动力电池销量541GWh,同比增长41.85%。根据公司年报披露,2025年其全球动力电池使用量市占率升至39.2%,较上年提升1.2个百分点,连续9年全球第一;海外动力电池使用量市占率提升至30.0%;储能电池出货量也连续5年全球第一。对一家已经足够大的公司来说,能守住份额已不容易,份额还在提升,更加证明宁德时代护城河的牢靠和强大。

质量层:现金流良好、持续分红和全球化扩张

宁德时代2025年经营活动现金流净额达到1332.20亿元,期末总资产9748.28亿元,同比增长23.92%;归母净资产3371.08亿元,同比增长36.52%。利润不是停留在账面,而是比较充分地转化成了现金流和资产负债表的改善。

股东回报也是这份年报被市场快速认可的重要原因。公司拟以归母净利润的50%作为2025年度现金分红及特别现金分红分配额,扣除已派发的中期分红后,本次拟向全体股东每10股派现69.57元,对应本次现金分红约315.32亿元;若加上中期分红和回购等其他方式,报告期内现金分红总额约404.86亿元。良好的分红情况,进一步增强资本市场的信心。

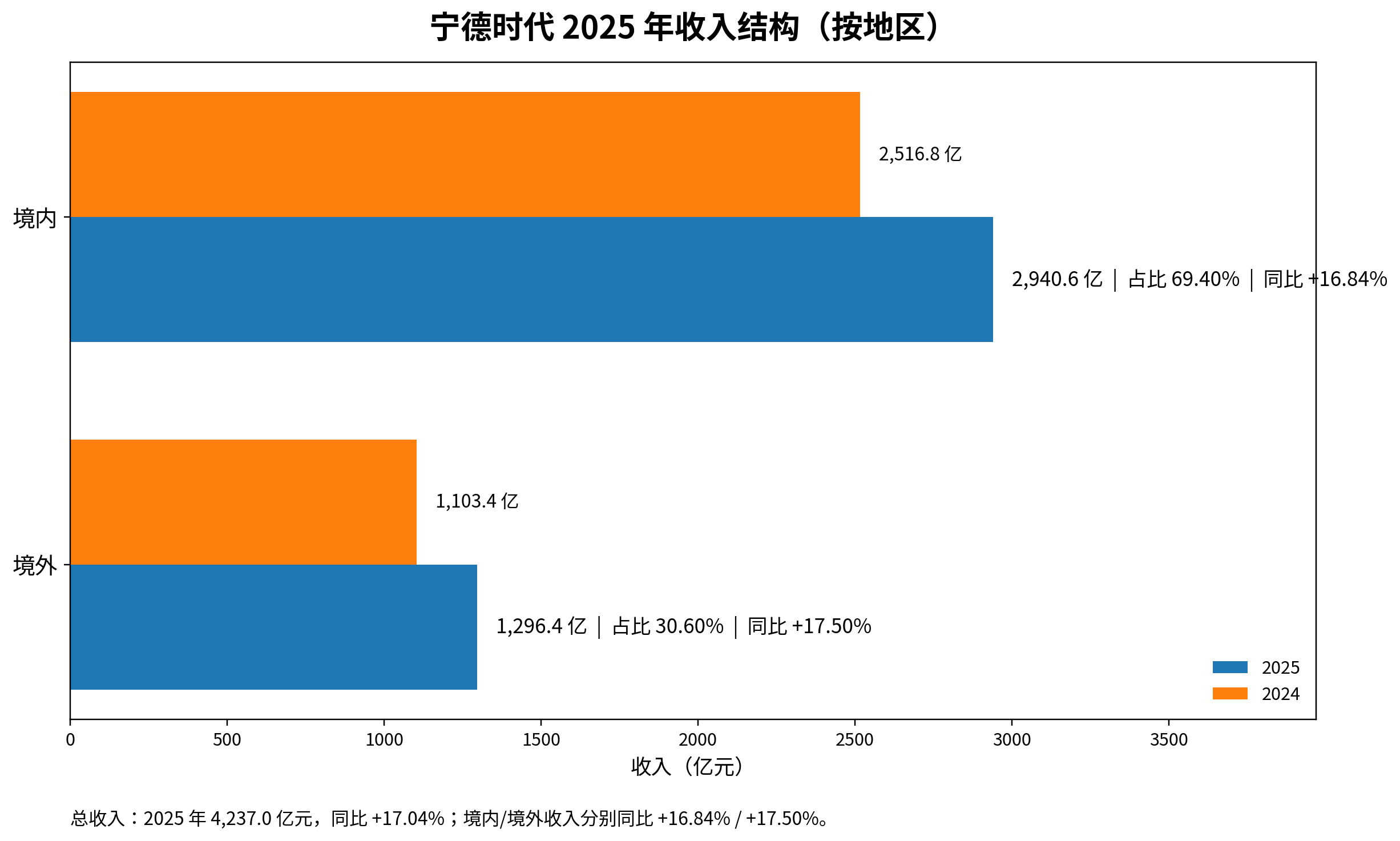

此外,市场看到的也不是一家只绑定国内新能源车周期的公司。年报显示,境外收入达到1296.41亿元,同比增长17.50%,毛利率31.44%,高于境内业务;公司2025年5月在香港完成上市,募集资金总额410亿港元,主要用于匈牙利项目建设及营运资金。换句话说,宁德时代的增长来源正在从“国内动力电池”进一步延展到“海外+储能+新场景”,这会影响市场对其估值的判断。

预期层:市场开始重新评估2026年的确定性

此前市场对$宁德时代(03750)$有一些偏谨慎甚至悲观的预期:一方面,中国汽车市场竞争激烈,终端价格战持续,市场担心动力电池需求增速放缓后,龙头也会面临排产和盈利下修压力;另一方面,比亚迪近期推出新一代刀片电池并计划到2026年扩张快充网络,行业竞争强度并没有下降;再加上宁德时代此前还受到锂矿停产带来的成本扰动,市场担心2026年出现需求走弱、价格承压、利润率被压缩的连锁反应。

在这样的预期背景下,管理层在业绩沟通中给出的信息就显得格外重要:2026年二季度及全年生产计划没有明显变化,产能利用率仍相对饱和。这个表态的意义在于,至少目前公司层面并没有看到需求端出现明显转弱,也没有因为竞争加剧而主动下修排产。只要全年需求不沿着此前市场最悲观路径演变,龙头估值就仍有继续修复的空间。

简而言之,市场此次的积极反应,不仅是因为宁德时代利润增长,更是因为它在高基数、强竞争的环境下,依然证明了四种关键能力:实现强劲业绩的能力、维持盈利韧性的能力、将利润转化为现金流与分红的能力,以及让市场对其下一年发展保持信心的能力。对一家体量庞大的龙头公司而言,这些能力的同时展现,会极大的增强资本市场的信心。

当然,这并不意味着所有问题都已解决。宁德时代核心电池业务的毛利率仍略有收缩,部分受到江西锂矿停产带来的成本影响;同时,行业竞争也未停歇,比亚迪等对手仍在推进技术升级与设施建设。此次财报固然可喜,但在竞争加剧的情况下宁德时代能否维持收入、利润的高增长和高毛利率,仍需理性谨慎观察。

精彩评论