日历不变:

【飞速创新】

飞速创新是一家全球领先的企业级网络解决方案提供商,通过其线上直销平台FS.com提供网络解决方案,涵盖光模块及高速线缆、交换机、光纤电缆、光传输设备、光纤布线管理产品、铜缆系统产品。

公司98%的收入都来自于海外,主要为美国(占54%)和欧洲(占28%)两大地区。

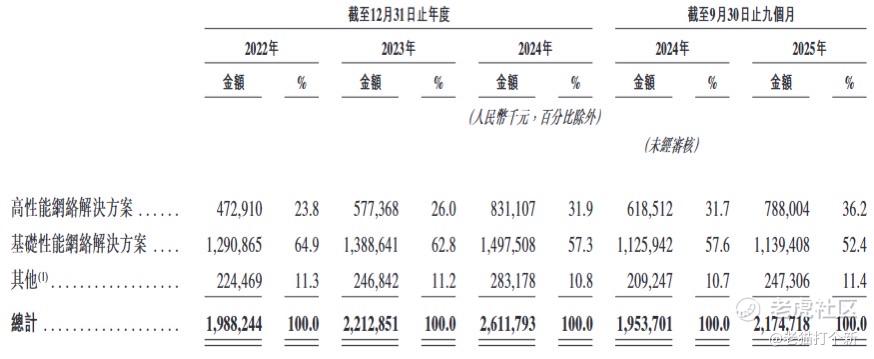

公司主要产品还是卖基础性能网络解决方案占比50~60%,25年几乎没什么增长(+1.2%)。不过支持100G及以上数据传输速率的高性能网络解决方案(包括1.6T光收发器、400G/800G网络,800G交换机)占比从30~上市至36%,24年同比27%,增长尚可。

公司不自己生产,在负责研发设计和销售,依赖第三方制造网络设备,24、25年前五大供应商分别为包括兆龙互连(25占9%)、Coherent(25占8.6%)、索尔思(25占7.9%)、光迅科技(25占4.6%)、太辰光(25占5.2%)、锐捷网络(24占9.2%),光通信器件+国产主导。这种国产出海欧美卖,自然就会受到关税影响,目前公司抓紧减少输美产品的中国采购占比,转移东南亚。

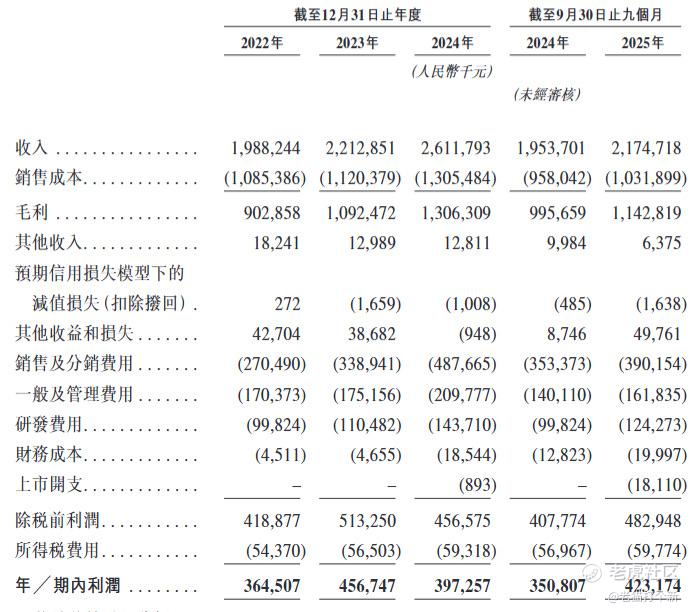

基本面上成长性有,但是销售及分销占比也逐渐扩大,出现了24年的这种营收大增但利润缩减的情况,公司销售占比在18%的水平,处于行业较高的水平。

公司是100%DTC线上直销,销售费用砸在广告投放和销售团队上,在Google和Facebook上捞,目标还是中小型企业客户。

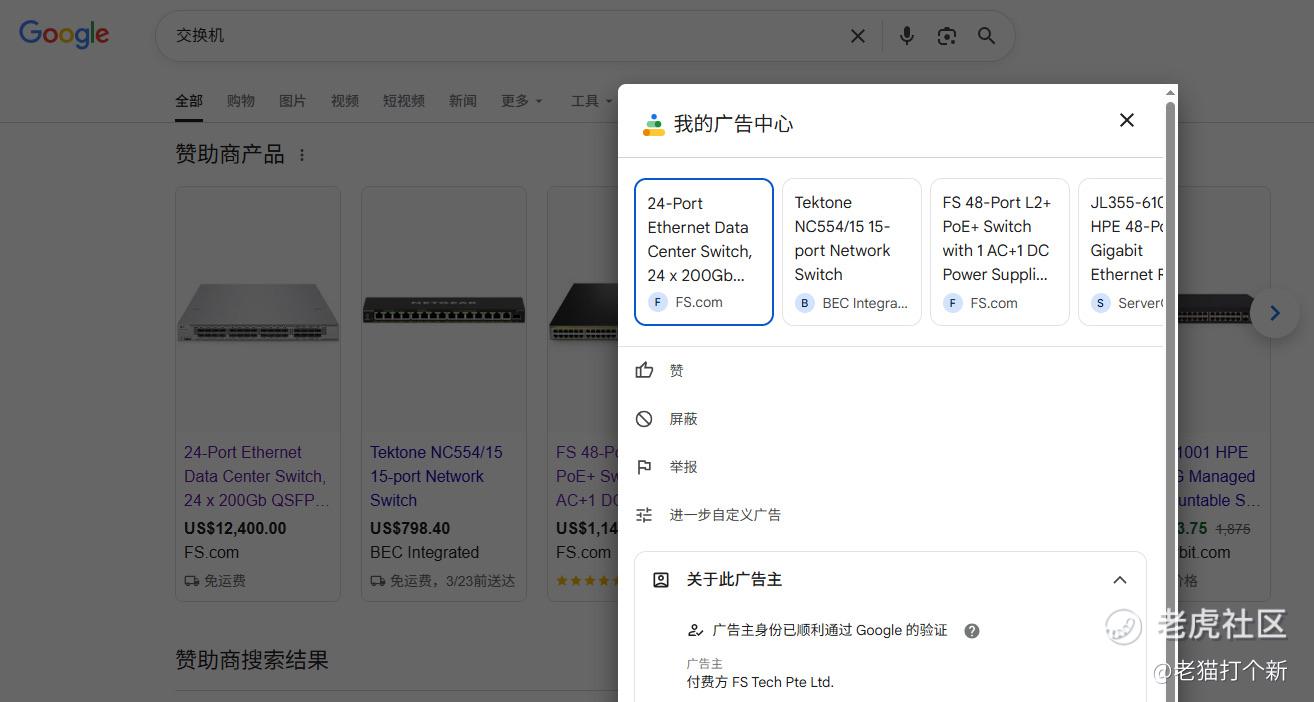

给大家看看Google搜索搜“交换机”的赞助商广告,NO.1、3、8都是飞速家的,有趣的是公司是面向欧美的,但Google搜索“Network switch”的结果中显示的11个没有一个FS家的,钱还是没到位啊,看来下英文结果基本都是思科、惠普、**、慧与的产品,不过其中有一家Grandstream 潮流网络和飞速FS一样是在卖“国货”,深圳的,成分一模一样,采购的光迅科技、太辰光、天孚通信的光通信产品,可惜私营没上市,要不然直接对比估值了。好在搜索“Optical Transceivers”时终于榜上有名了,FS排NO.5、11、14。

这就是飞速创新的DTC线上销售模式,本质上还是B2B,只不过自建平台跳过传统多级分销商/代理商,跳过代理加价形成性价比竞争力。

总之,看25年的业绩确实是增收增利整体向好的,但公司有黑历史,其中见仁见智:

基石45.83%,但是质地很一般,一堆基金和个人,毕竟公司还是偏吸血的,往年不怎么分红,25年突击分红2个亿。

公司和美国公司Ubiquiti(UI)同样属于DTC模式,UI靠store.ui.com官网直销,只不过占比45%,其DTC业务同比增长36~36%的水平,毛利率就45%不如飞速52%,毕竟飞速靠华的有成本优势,但是净利率近30%显著高于飞速的,而且Ubiquiti的销售开支占比不到4%。DTC这种轻运营模式下,飞速作为100%的纯正DTC比只有45%DTC的Ubiquiti销售更重,原因...飞速养的“人”还是太多了!

估值,飞速的估值倒是比Ubiquiti便宜不少,算是有空间!

【行业/概念】7~8,26~27年IDC建设元年,不愁业绩

【市场地位】5,IDC设备销售里偏二线,但DTC模式独特

【基本面】6~8,只能说还行,有增长有改善

【资金面】3~10,低是质量,高是投机

【货量】4万手,中【情绪】48倍,较热。

【估值】稳定盈利,比大A的同类公司低一些

【飞速创新整体评级】6~8分,公司还是处在热门赛道下的,跟着吃时代红利没什么问题,基本面增长不错,只是吸血和资金质量一般,好在估值尚可,算是热门场景上的投机标的!

精彩评论