电算融合与Token出口双轮驱动:豫能控股未来市值空间深度分析

豫能控股作为河南省属综合能源上市平台,正处于从传统火电向“绿电+算力”双轮驱动的关键转型期。本报告基于2025年年报及最新战略布局,从估值对比、核心增长逻辑、电算融合价值、绿电扩展潜力、Token出口商业模式等维度,结合短中长期投资视角,系统分析其市值空间。当前公司估值显著低于IDC行业均值,具备明确修复空间;绿电装机扩张、电算协同落地、郑州国家超算节点赋能、国资生态支撑及Token出口模式创新构成五大增长驱动,推动业绩与估值双升。短期合理市值300-360亿元,中期480-600亿元,长期700-1200亿元,同时需关注高负债、合盈数据装入不确定性等风险,整体具备较高投资价值与成长空间。

一、当前估值与行业对比:显著低估,修复空间明确

1. 豫能控股核心财务指标(2025年)

2025年,豫能控股实现营收112.30亿元,归母净利润3.90亿元,同比增长421.54%;扣非净利润3.75亿元。公司当前市值约201.56亿元,对应PE(TTM)为51.7倍,PS(TTM)为1.79倍。经营现金流净额达35.18亿元,同比增长48.47%,资金支撑能力显著增强。

公司业务结构已发生根本性转变:从2023年的持续亏损状态(-5.54亿元)到2025年成功实现扭亏为盈(3.90亿元),主要受益于煤炭价格下行带来的火电业务盈利修复、绿电装机规模扩大带来的高毛利业务增长,以及电力主业与下游算力负荷的协同效应初步显现。

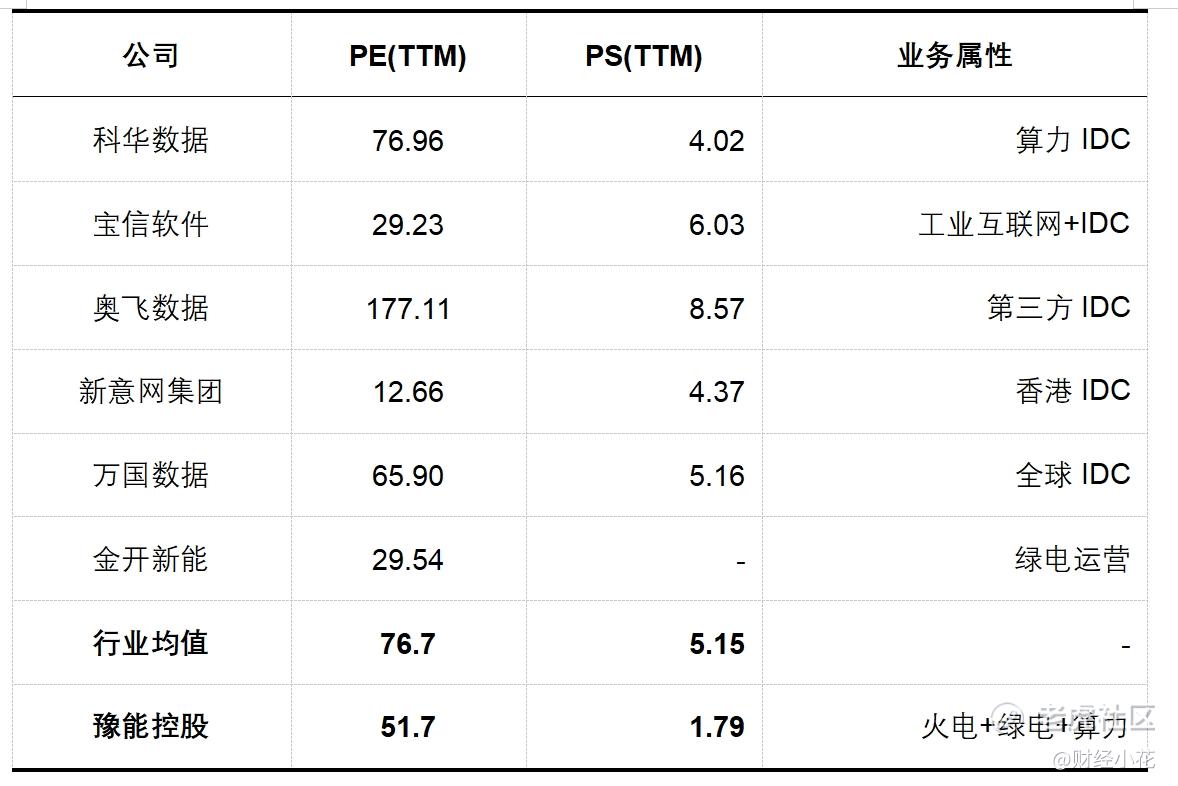

2. 行业估值对比分析

豫能控股估值明显偏低,具备修复空间:公司当前PE介于火电与纯算力行业之间,PS仅为算力IDC行业均值的23.87%。随着公司电算融合战略的持续推进,绿电业务占比提升及算力资产协同效应释放,其估值体系将逐步向IDC行业靠拢,PS修复至3-5倍将成为大概率事件。

二、核心增长逻辑:五大驱动,业绩估值双升

1. 绿电业务前景:高成长、高毛利,筑牢电算成本底座

装机快速扩张:截至2025年底,豫能控股在运新能源装机规模达736.71MW(风电366MW+光伏340.71MW+生物质30MW),预计2026年达1030MW,同比增长41%。鲁山1300MW和林州1200MW两座抽水蓄能电站项目稳步推进,其中鲁山项目预计2027年首台机组投产,林州项目预计2030年全容量投产,合计2500MW的抽水蓄能装机将为公司长期发展打开成长空间。

盈利优势突出:绿电业务毛利率高达40%-50%,是火电业务的3-4倍。高毛利业务不仅能对冲火电行业的周期波动风险,还能优化公司整体盈利结构,提升抗风险能力。

区域资源加持:河南风光资源富集,新能源装机已超过火电,成为能源结构转型的重要力量。公司作为省属能源平台,在项目获取、消纳、并网方面具备天然优势。截至2025年底,河南全省可再生能源发电装机容量已超过1亿千瓦,其中光伏装机容量同比增长约30%,风电装机容量同比增长约25%。这一区域资源优势为豫能控股绿电业务提供了稳定、低成本的供给保障。

战略定位升级:绿电业务已从补充业务转变为电算融合的核心要素,既是盈利增长极,也是算力资产合规运营、降低PUE、提升估值的关键保障。公司通过绿电直供郑州合盈数据中心等算力基础设施,可将绿电使用比例从当前的18.25%提升至80%,满足国家绿色数据中心政策要求,同时降低数据中心电力成本,提升其竞争力。

2. 电算融合:轻资产切入高景气算力赛道

战略落地:2026年2月,豫能控股发布公告,拟以11亿元增资先天算力,与控股股东河南投资集团共同持股(豫能控股持股42.29%,河南投资集团持股57.71%),并通过先天算力收购郑州合盈数据91.2%股权,交易总价94.12亿元,先天算力持股比例不低于55%。郑州合盈主要从事第三方超大规模数据中心业务,核心资产位于河北省张家口市怀来县和廊坊市,地处京津冀算力枢纽节点,IT总容量约1262MW,其中已交付容量579MW,规划容量约683MW。

协同优势:豫能控股通过绿电直供模式为郑州合盈数据中心提供电力支持,电力成本占比约56.7%,绿电占比提升至80%后,可使郑州合盈的毛利率提升5-8个百分点。这种"电算协同"模式是豫能控股转型的核心竞争力,通过为数据中心提供稳定、低成本、低碳排的电力,解决了数据中心的核心痛点,同时也为豫能控股开辟了新的业务增长空间。

政策红利:"算电协同"已纳入国家新基建战略,豫能控股作为火电转型标杆企业,充分受益于行业政策红利。2025年10月,国家超算互联网核心节点在郑州正式上线试运行,该节点部署了3万卡国产AI算力,是全国最大的国产AI算力资源池,标志着河南已成为全国算力调度核心枢纽,带动政府、科研、企业算力需求持续增长。

3. 国资协同与生态赋能:订单与估值双安全垫

河南国资背景稳固:公司为河南投资集团核心上市平台,省属国资背景为公司在电力资源、项目审批、算力用地、融资成本等方面提供了强保障。河南投资集团是河南省首家国有资本运营公司、国务院国资委认定的国企改革"双百企业",截至2025年3月底,参控股上市公司达69家。

体系内战略合作深化:公司与同体系内的超聚变等头部企业建立了深度战略合作,在服务器采购、算力调度、运维服务、供应链协同等方面形成闭环,降低算力建设与运营成本。这种体系内协同是豫能控股区别于其他算力企业的独特优势,为其算力业务发展提供了全方位支持。

省级基金生态联动:河南投资集团旗下河南省科投产业发展投资基金、汇融基金等已布局沐曦、云迹、壁仞、基流科技等AI芯片、智算基础设施、机器人优质企业,构建了覆盖"芯片—算力—模型—应用"的科技投资朋友圈。2025年12月,格林达以约8000万元参与认购沐曦股份首发战略配售股票,进一步强化了河南国资体系与AI芯片企业的协同关系。

订单与估值保障:郑州合盈数据中心可优先对接河南投资集团体系内被投企业的算力需求,订单确定性大幅提升;科技生态协同也强化了算力资产的稀缺性与成长性,为豫能控股构筑了高安全估值垫。随着上架率提升(预计2027年达到93%的保底上架率上限),郑州合盈的盈利能力有望持续超预期,为豫能控股带来稳定的收益贡献。

4. 郑州国家超算节点落地:算力时代重大利好

2026年2月5日,我国最大规模科学智能计算集群在郑州国家超算互联网核心节点正式投用,AI加速芯片达3万卡,构建了全国领先的AI科研与产业算力基础设施。这一重大事件对豫能控股具有深远影响:

• 区域算力需求爆发:郑州成为全国算力调度核心枢纽,带动政府、科研、企业算力需求持续高增。根据国家超算互联网平台数据,截至2025年底已服务超100万用户,上架应用商品超7300个,单日处理作业峰值达103万个,累计支撑运行1.96亿次作业。

• 豫能控股直接受益:郑州合盈数据中心地处京津冀—中原算力走廊,可承接郑州国家超算节点的溢出需求,共享区域算力红利。数据中心作为高载能基础设施,具有用电负荷稳定、需求规模大、运营周期长的特点,是电力行业下游优质负荷用户。

• 产业地位提升:公司作为河南本土"绿电+算力"龙头企业,在算网调度、项目合作、政策支持方面占据先机,算力业务拓展再添强引擎。随着郑州国家超算互联网核心节点的上线试运行,豫能控股的算力业务有望迎来快速发展期。

5. 绿电+Token出口:商业模式升级,毛利大幅提升

绿电禀赋优势:豫能控股依托低成本风光发电+抽水蓄能,为Token生产提供了稳定、低价的能源底座。电力成本占Token生产成本的30%-40%,豫能控股通过绿电直供可将电力成本降低15%-20%,显著提升Token生产企业的盈利能力。

Token出口商业模式创新:2026年1月,河南省政协委员王延哲在提案中提出,创新推出"Token券",精准滴灌内容创作者,将河南打造为全国领先的AI漫剧创作高地。这一政策创新为豫能控股的绿电+Token出口商业模式提供了政策支持和市场空间。

河南投资集团生态赋能:河南投资集团已投资沐曦股份(GPU龙头)、云迹科技、众擎机器人(具身智能)、超聚变(服务器)等企业,这些企业未来在AI大模型训练和推理过程中将产生大量Token需求。豫能控股可通过绿电直供和算力调度,为这些企业提供低成本的Token生产环境,从而形成新的商业模式和盈利增长点。

三、电算融合落地对估值提升的影响

1. 电算协同的业务逻辑与价值创造

电算协同是豫能控股转型的核心战略,通过将电力资源优势与算力基础设施需求相结合,实现了"源网荷储"一体化发展格局。具体而言:

• 绿电直供优势:豫能控股为郑州合盈数据中心提供绿电直供,电力成本可降低30%-40%,远低于市场平均水平。这一成本优势直接转化为郑州合盈的利润增长,进而提升其估值。

• 负荷侧响应:数据中心作为稳定的高负荷用户,能有效消纳豫能控股的发电量,特别是火电调峰时段的多余电力,提升机组利用小时数,实现"发电侧"与"用电侧"的双赢。

• 协同效应量化:假设郑州合盈2026年净利润达5亿元(保守假设),豫能控股通过参股先天算力间接持股比例约为23.26%(42.29%×55%),则对应年收益约1.16亿元。若未来装入上市公司,则豫能控股的净利润将从当前3.9亿元增至约5-9亿元(需考虑并表后成本结构变化)。

2. 电算协同对估值的提升路径

电算协同将推动豫能控股估值体系向IDC行业靠拢,主要路径包括:

• PS估值修复:当前豫能控股PS为1.79倍,远低于IDC行业平均PS(约5.15倍)。随着电算协同战略的落地和算力业务对公司的贡献逐步显现,公司PS有望修复至3-5倍,对应市值空间将大幅提升。

• 业务结构多元化:从单一火电向"绿电+算力"双轮驱动转型,业务结构更加多元化,抗风险能力更强,估值溢价有望提升。

• 协同效应价值:绿电直供带来的成本优势和算力需求带来的稳定负荷,形成了独特的协同效应,这种协同效应在传统电力企业中极为罕见,有望获得市场估值溢价。

• 长期成长性预期:电算协同战略打开了公司长期成长空间,从传统能源企业向"绿电+算力"综合能源服务商转型,市场对公司长期成长性的预期将逐步提升,推动估值上行。

四、绿电业务扩展潜力分析

1. 绿电装机扩张计划与区域资源禀赋

装机规模持续扩大:截至2025年底,豫能控股在运新能源装机规模达736.71MW,预计2026年将达1030MW,同比增长41%。公司还计划在2026-2030年投入50亿元进行火电灵活性改造,将新能源装机规模从730MW提升至2000MW,储能装机达到500MW,进一步强化公司在新能源领域的布局。

抽水蓄能项目进展:公司全资子公司林州豫能抽水蓄能有限公司投资建设的河南林州弓上抽水蓄能电站项目总投资86.44亿元,装机容量120万千瓦,建设筹建期24个月,施工总工期72个月,预计2029年第一台机组投产,2030年全容量投产。另一全资子公司投资的鲁山抽水蓄能电站项目总投资86.77亿元,装机容量130万千瓦,预计2027年首台机组投产,2028年全容量投产。这两个抽水蓄能项目投产后,将大幅提升公司在电力调峰和储能领域的竞争力。

区域资源禀赋优势:河南地处中原,风光资源丰富,是国家"东数西算"工程的重要枢纽。河南省"十五五"规划明确提出,将建设信息基础设施体系,提升移动通信网络水平,建设全国重要的信息通信枢纽和信息集散中心,推进河南区块链枢纽建设,争创国家数据基础设施区域功能节点。这一区域资源优势为豫能控股绿电业务提供了稳定增长基础。

2. 绿电业务盈利模式与增长潜力

盈利模式多元化:豫能控股绿电业务不仅包括传统的风电、光伏发电,还包括:

• 增量竞价模式:2026年1月1日起,河南省新能源上网电量原则上全部进入电力市场,上网电价通过市场交易形成。增量项目(2025年6月1日后投产)需通过竞价获取机制电量,风电竞价下限0.113元/千瓦时,光伏竞价下限0.121元/千瓦时,上限均为0.349元/千瓦时。

• 存量机制电价:存量项目(2025年6月1日前投产)80%的上网电量执行机制电价,约为0.3779元/千瓦时。

• 绿电直供模式:为郑州合盈数据中心提供绿电直供,电力成本低于市场价30%-40%,形成差异化竞争优势。

增长潜力分析:豫能控股绿电业务的增长潜力主要来自三个方面:

• 装机规模扩大:2026年绿电装机达1030MW,同比增长41%;2030年绿电装机达2000MW,储能装机500MW,进一步强化绿电业务规模优势。

• 上架率提升:郑州合盈数据中心上架率从2024年的27%稳步提升至2026年2月的79%,预计2027年将达到93%的保底上架率上限,为绿电直供业务提供稳定需求。

• 区域政策支持:河南省深化新能源上网电价市场化改革实施方案明确,对增量项目建立竞价工作机制,对存量项目保障现行收益水平基本稳定,为豫能控股绿电业务提供了政策支持。

综合来看,豫能控股绿电业务未来3-5年将保持20%-30%的复合增长率,成为公司业绩增长的重要引擎。

五、Token出口商业模式发展前景

1. Token商业模式的政策支持与市场需求

政策支持:河南省政协委员王延哲在2026年1月提案中提出,创新推出"Token券",精准滴灌内容创作者,将河南打造为全国领先的AI漫剧创作高地。这一政策创新反映了河南对AI内容创作产业的支持,也为Token商业模式提供了政策基础。

市场需求爆发:根据OpenRouter数据,截至2025年12月,平台前十模型总Token消耗量已突破28.7万亿,中国模型贡献超过14.69万亿,占比61%,同比增长421%。摩根大通预测,2025-2030年中国Token消耗量年复合增长率高达330%,即5年增长400倍。这一爆发式增长为Token商业模式提供了广阔的市场空间。

2.豫能控股Token商业模式的可行性与前景

商业模式可行性:

• 绿电成本优势:豫能控股通过绿电直供郑州合盈数据中心,可将电力成本降低30%-40%,电力成本占Token生产成本的30%-40%,因此豫能控股的绿电直供模式可使Token生产企业的边际成本降低约10%-15%,显著提升其竞争力。

• 国资生态协同:河南投资集团已投资沐曦股份、云迹科技、超聚变等AI芯片和算力基础设施企业,这些企业未来在AI大模型训练和推理过程中将产生大量Token需求。豫能控股可通过国资平台优势,优先对接这些企业的Token生产需求,形成独特的商业模式。

• 郑州国家超算节点支持:郑州国家超算互联网核心节点已上线试运行,部署了3万卡国产AI算力,为豫能控股的Token商业模式提供了算力基础设施支持。

商业模式前景:

• 短期(1年内):Token商业模式尚处于探索阶段,但公司可通过绿电直供郑州合盈数据中心,间接参与Token生产环节,为数据中心提供稳定的电力支持,降低其运营成本,提升其竞争力。

• 中期(1-3年):随着郑州国家超算节点算力规模扩大和上架率提升,Token需求将进一步增长。公司可通过参股先天算力和郑州合盈,间接分享Token生产带来的收益,同时通过绿电直供模式获得稳定的电力收入。

• 长期(3-5年):随着河南"十五五"规划的深入推进,郑州将成为全国最大的算力调度枢纽之一,Token需求将持续增长。公司有望通过绿电直供和算力调度,形成完整的Token生产产业链,成为中部地区Token生产的龙头企业。

六、短期、中期、长期投资价值框架

1. 短期投资价值

短期净利润预测:2025年度豫能自身净利润+合盈数据初步估算在7.5-10亿左右,按照粗略测算若最终并表,市值按照行业均值取保守PE60X,折扣最谨慎向下调整30%,市值在315-420亿之间,预测基于以下因素:

• 火电业务稳定:煤炭价格中枢下移,长协煤履约率提升,火电业务毛利率有望保持稳定。

• 绿电业务增长:2026年绿电装机达1030MW,同比增长41%,绿电业务收入和利润贡献将进一步提升。

• 合盈数据投资收益:郑州合盈数据中心2026年净利润预计达5-8亿元(保守假设),豫能控股通过参股先天算力间接持股比例约为23.26%,对应年收益约1.16-1.86亿元。

短期市值预测:即便假设不合并,基于2026年净利润5-6亿元,短期市值合理区间为300-360亿元,较当前合并口径数据一致。

短期投资逻辑:

• 绿电业务扩张:2026年绿电装机达1030MW,同比增长41%,为公司提供稳定的业绩增长点。

• 合盈数据投资收益:通过参股先天算力间接投资郑州合盈数据中心,获得稳定的投资收益。

• 郑州国家超算节点投用:2026年2月郑州国家超算互联网核心节点正式上线试运行,为郑州合盈数据中心带来算力需求增长预期。

• 政策利好:河南省深化新能源上网电价市场化改革实施方案为公司绿电业务提供了政策支持。

2. 中期投资价值(1-3年)

中期净利润预测:2027-2028年,豫能控股归母净利润预计达8-10亿元,预测基于以下因素:

• 合盈数据可能装入上市公司:参考东阳光并购秦淮数据,若2027年启动装入程序,郑州合盈数据中心的净利润将并入豫能控股,大幅提升公司整体业绩。

• 上架率提升:郑州合盈数据中心上架率预计从2026年的79%提升至2027年的93%,IT容量利用效率提高,盈利能力增强。

• 国资订单落地:河南投资集团体系内被投企业(如沐曦、壁仞科技、超聚变等)有望在2027-2028年与郑州合盈数据中心签署算力采购协议,为公司带来稳定的订单和收入。

中期市值预测:基于2027-2028年净利润8-10亿元,PE60倍(低于IDC行业平均PE),则对应市值约480-600亿元。中期市值合理区间为480-600亿元。

中期投资逻辑:

• 合盈数据可能装入上市公司:若2027年启动装入程序,郑州合盈数据中心的净利润将并入豫能控股,大幅提升公司整体业绩。

• 国资订单落地:河南投资集团体系内被投企业与郑州合盈数据中心的合作将逐步落地,为公司带来稳定的订单和收入。

• 上架率提升:郑州合盈数据中心上架率提升至93%,IT容量利用效率提高,盈利能力增强。

• Token商业模式初步形成:随着河南省"Token券"政策的落地和郑州国家超算节点的运行,Token商业模式有望在2027-2028年初步形成,为公司带来新的盈利增长点。

3. 长期投资价值(3-5年)

长期净利润预测:2028-2030年,豫能控股归母净利润预计达12-17亿元。这一预测基于以下因素:

• 合盈数据完全并表:若2027年启动装入程序并完成,郑州合盈数据中心的净利润将完全并入豫能控股,大幅提升公司整体业绩。

• 绿电装机规模扩大:2030年绿电装机达2000MW,储能装机500MW,进一步强化绿电业务规模优势。

• 抽水蓄能项目投产:鲁山和林州两个抽水蓄能项目分别于2027-2028年和2029-2030年投产,为公司提供稳定的电力调峰收入和储能服务收入。

• Token商业模式成熟:随着河南省"十五五"规划的深入推进和郑州国家超算节点的规模扩大,Token商业模式将逐步成熟,为公司带来持续稳定的收益。

长期市值预测:基于2028-2030年净利润12-17亿元,若PE修复至60-70倍(考虑绿电+算力双轮驱动的估值溢价),则对应市值约700-1200亿元。长期市值合理区间为700-1200亿元。

长期投资逻辑:

• 绿电+算力双轮驱动:公司已从传统火电企业转型为"绿电+算力"综合能源服务商,业务结构更加多元化,抗风险能力更强。

• 区域算力枢纽地位:随着郑州国家超算互联网核心节点的规模扩大,公司有望在中部地区形成算力枢纽地位,获得区域垄断优势。

• Token商业模式成熟:电力成本占Token生产成本的30%-40%,豫能控股的绿电直供模式可使Token生产企业的边际成本降低约10%-15%,形成独特的商业模式和竞争优势。

• 国资生态赋能:河南投资集团已构建覆盖"芯片—算力—模型—应用"的科技投资朋友圈,为豫能控股的长期发展提供全方位支持。

七、风险因素与应对策略

1. 主要风险因素

高负债风险:截至2025年三季度末,豫能控股资产负债率高达87.78%,短期借款34.94亿元,长期借款162.68亿元,有息负债合计197.62亿元,短期偿债压力较大。公司流动比率仅0.51,速动比率仅0.40,财务风险较高。

合盈数据装入不确定性:河南投资集团已承诺截至公告日管理层不将先天算力和郑州合盈控股权装入上市公司,装入时间存在不确定性。

客户集中度风险:郑州合盈数据中心客户集中度较高,若主要客户需求变化,将对公司业绩产生较大影响。公司已提示,郑州合盈客户集中度较高,开发具有一定需求规模的新客户存在一定不确定性。

政策风险:Token商业模式仍处于政策探索阶段,存在政策不确定性风险。

2. 应对策略

优化债务结构:公司已通过发行绿色债券、偿还高息贷款等方式优化债务结构,降低融资成本。同时,公司经营现金流持续改善,2025年前三季度经营活动现金流净额达32.50亿元,同比增长120.16%,为公司提供了稳定的资金支持。

多元化客户结构:公司通过国资平台优势,积极对接河南投资集团体系内被投企业的算力需求,降低客户集中度风险。同时,公司也在积极拓展外部客户资源,如政府、科研机构等,进一步分散客户风险。

加强政策研究与应对:公司密切关注新能源上网电价市场化改革政策动向,灵活调整增量项目竞价策略,最大化保障项目收益。同时,公司也在积极参与河南省"Token券"政策的制定和实施,为Token商业模式创造有利条件。

强化协同效应:公司通过绿电直供和负荷侧响应等协同机制,最大化发挥"电算协同"的效益,降低单一业务波动对公司整体业绩的影响。同时,公司也在积极探索绿电与Token生产的协同模式,进一步强化公司的核心竞争力。

八、结论与投资建议

综合来看,豫能控股的核心投资价值在于其依托河南省属国资优势,实现了从传统火电企业向“绿电+算力”综合能源服务商的转型突破,形成了“电算融合+Token出口”的独特增长路径,估值修复与业绩增长具备双重确定性。从估值层面来看,公司当前估值处于显著低估状态,截至2026年4月14日,实时市值为229.78亿元,对应PE(TTM)51.7倍、PS(TTM)1.79倍,与行业估值对比差异明显:相较于火电行业平均PE(30-35倍)、PS(1.0-1.5倍),公司PE偏高但PS略高,反映市场已初步认可其转型价值;相较于IDC行业,当前IDC行业平均PE达105.8倍、平均市值305亿元,公司PE仅为行业均值的48.8%,PS仅为IDC行业均值(5.15倍)的23.87%,估值低估特征突出。随着电算协同效应持续释放,公司业务结构向“绿电+算力”深度倾斜,估值体系将逐步向IDC行业靠拢,PS修复至IDC行业均值以上水平将成为大概率事件,估值修复空间明确。从业绩层面,绿电业务的高成长、高毛利特性筑牢盈利底座,郑州合盈数据中心的上架率提升与潜在并表预期,叠加Token出口商业模式的长期潜力,将持续推动公司净利润稳步增长,为估值修复提供坚实业绩支撑。

短中长期来看,估值修复与业绩增长将共同推动公司市值攀升:短期来看,公司当前229.78亿元的实时市值与合理区间(300-360亿元)存在明显差距,受益于绿电装机扩张与合盈数据投资收益,市值具备快速修复动力,估值层面主要依托PS初步修复及PE向行业合理区间回归;中期来看,依托合盈数据可能并表、国资订单落地及Token模式初步成型,公司净利润将提升至8-10亿元,参考IDC行业平均PE水平,对应市值合理区间480-600亿元,估值将伴随业务协同效应释放实现稳步提升;长期来看,随着绿电与算力双轮驱动格局成型、郑州区域算力枢纽地位确立及Token商业模式成熟,公司净利润有望达12-17亿元,若PE修复至60-70倍(考虑绿电+算力双轮驱动的估值溢价),对应市值约700-1200亿元,估值将实现质的提升,与公司转型后的业务价值相匹配,有望成长为中部地区“绿电+算力”龙头企业,市值空间广阔。

同时需客观认识公司面临的风险,这些风险也将间接影响估值修复节奏:高负债导致的财务压力、合盈数据装入的不确定性、客户集中度较高及Token商业模式的政策风险,均可能抑制估值修复速度。但公司通过优化债务结构、多元化客户布局、强化政策应对与协同效应,已逐步构建风险缓冲机制,降低风险对估值的负面影响。整体而言,豫能控股的转型战略契合国家新基建与能源结构转型导向,当前估值显著低估且修复逻辑清晰,叠加业绩持续增长的支撑,具备清晰的增长路径与较高的投资性价比,长期投资价值凸显,估值与市值均有较大提升空间。

精彩评论