公众号又改了推送算法,为免失联,请关注+⭐️星标

上周思格中一手直接赚 3 万,大家打新热情都很高!

今天一下子上两只新股,大肉难奢求,能不能稳稳吃口小肉?

先划重点:曦智科技和迈威科技资金完全冲突,只能二选一。

另外提醒:本周还有其他新股陆续招股,不用急着 all in。

话不多说往下看,我们全面拆解下曦智科技。

10秒速览:

01

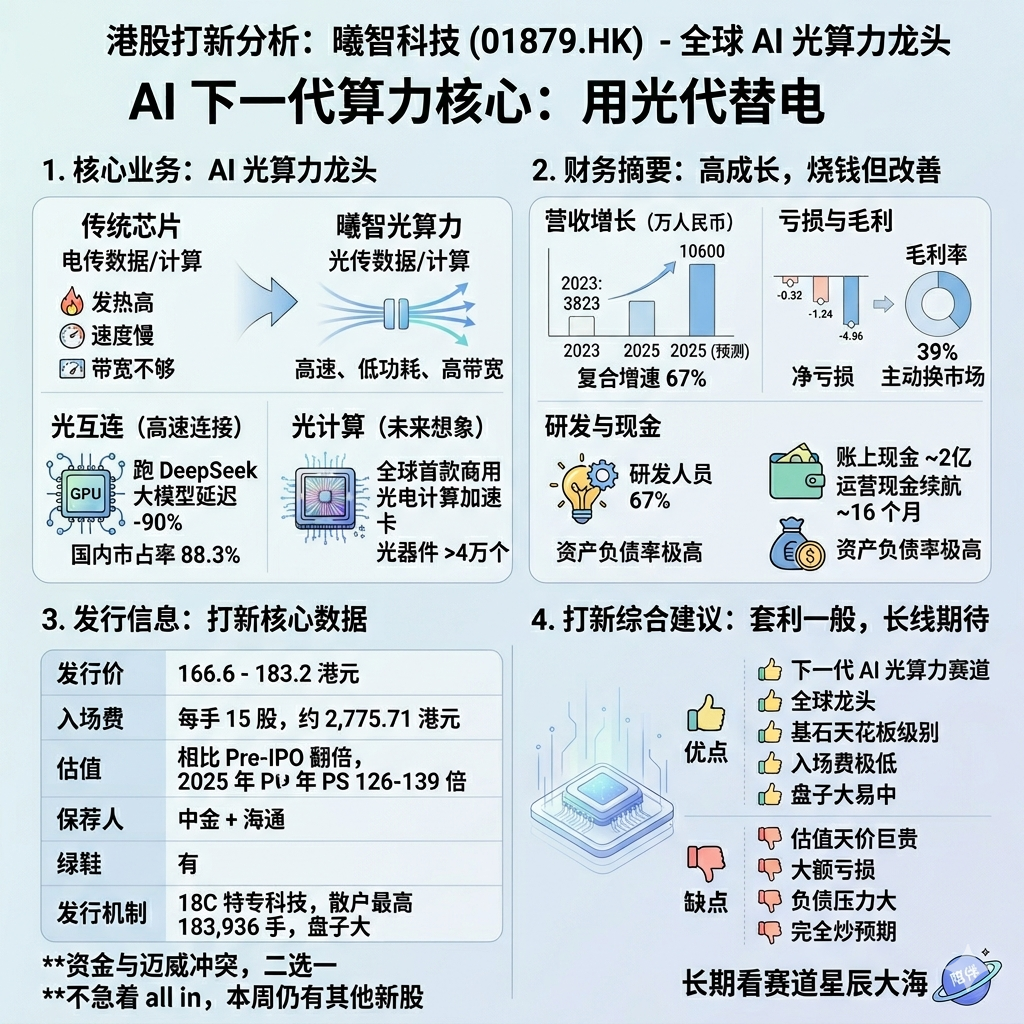

业务背景:AI 下一代算力 —— 用光代替电,全球光算力龙头

曦智科技简单理解:传统芯片用电传数据,越来越慢、越来越耗电;曦智用光传数据、用光算数据,是 AI 算力未来的升级方向,也是全球公认的下一代算力赛道。

传统芯片已经摸到天花板,发热高、速度慢、带宽不够用,光算力就是来解决这些痛点的。创始人技术底子极强,是全球最早把光计算从实验室做成产品的公司。

投资方豪华到离谱:百度、腾讯、中国移动、中金、红杉、招商局、国投全部进场,全是顶级大厂 + 国家级资本看好。

公司就两大业务,大白话讲清楚:

光互连(现在主要赚钱业务)给 GPU 集群做高速连接,解决 AI 大模型传数据慢的问题。已经和壁仞、中兴做出商用产品,几千卡大规模落地,跑 DeepSeek 大模型延迟直接降 90%,算力利用率提升一半。国内独立厂商里市占率 88.3%,全国第一,只有**能跟它掰手腕。

光计算(未来最大想象空间)直接用光子运算,不用电子,速度更快、功耗极低。全球首个商用光电计算加速卡、全球首款先进封装光计算芯片都出自它家,光子器件超 4 万个,已经落地商业模型。光计算芯片出货量全球第一。

看着真是满身光环,曦智科技是全球首家把 AI 光算力大规模商用落地的龙头,站在 AI 算力升级最前沿。

02

财务情况:高成长硬科技,烧钱但商业化在提速

典型 18C 特专科技公司特点:营收高速增长、持续大额亏损,但赚钱能力在慢慢变好。

营收涨得飞快

2023 年 3823 万→2025 年 1.06 亿,两年复合增速 67%。光互连是主力收入;光计算业务爆发,一年涨 579%,已经从技术服务变成直接卖产品,市场正式认可。

亏损很大,但在改善

2023-2025 年净亏损 4.14 亿→7.35 亿→13.42 亿,亏损扩大主要是疯狂砸研发、估值上涨账面浮亏,不是经营崩了。毛利率从 60.7% 掉到 39%,是因为低价走量的光互连产品占比变高,属于主动换市场。

研发拉满、家底一般

每年砸几亿研发,研发人员占比 67%,410 项专利,技术壁垒很硬。账上现金 2 亿左右,无IPO资金情况下运营现金续航约16个月;但负债很高、资产负债率极高,非常缺钱,所以急着港股上市融资。

技术全球顶尖、商业化已经跑通、正在高速成长,但囊中羞涩。目前还是烧钱阶段,买的是星辰和大海。。

03

发行结构(打新必看):门槛极低、基石封神、估值巨高、18C 回拨盘子非常大

发行价:166.6-183.2港元/股

入场费:每手15股,约2,775.71港元(这设计真是个……小天才)

保荐人: 中金+海通

估值:相比 Pre-IPO 估值 78 亿,本次直接翻倍;对应 2025 年 PS 高达126-139 倍,估值非常贵,市场完全在炒未来成长预期,不看当下盈利。

基石:阵容相当豪华,汇集了贝莱德、GIC、淡马锡、富达、施罗德等全球最顶级的长期资本,以及阿里巴巴、中兴通讯、联想、中国移动等产业链巨头等20家合计占比68.14%,护盘能力极强!

绿鞋:有

发行机制:18C(初始5%,最高回拨20%)

散户初始45,984手,这么热肯定会回拨,散户最高183,936手,盘子巨大,热度再高也可能人人有份……

打不打——套利空间一般,长线值得期待

优点很明显:下一代 AI 光算力赛道、全球龙头、基石天花板级别、入场费极低、盘子大容易中、有绿鞋护盘。

缺点也致命:估值天价巨贵、公司还在大额亏损、负债压力大、完全炒预期。

可以参考智谱的走势,公配货实在是太多,暗盘/首日行情一般,长期看赛道星辰大海,愿意陪伴的可以一起走。

后续我会等申购截止前看最终倍数,精准申购建议同步更新在星球。

关于不同资金体量的打新策略指引,暗盘/首日买卖策略等,我们也会在星球内同步更新。

精彩评论