“黄金时代” 席卷全球!

香港最大的本地实物黄金 ETFⅰ

于 2026 年 4 月 21 日正式在港交所上市!

黄金核心驱动力依然稳固

短期调整或带来布局黄金牛市的良机

近期金价经历短暂回调,一度从一月末的历史高位跌落 23%ⅱ,随着黄金价格逐渐修复,不少投资者都在关注:这是否意味着买入机会已经悄然来临?

纵观黄金本轮行情,去美元化、央行购金、投资需求三大驱动力依然稳固,如今或是配置黄金的良机。

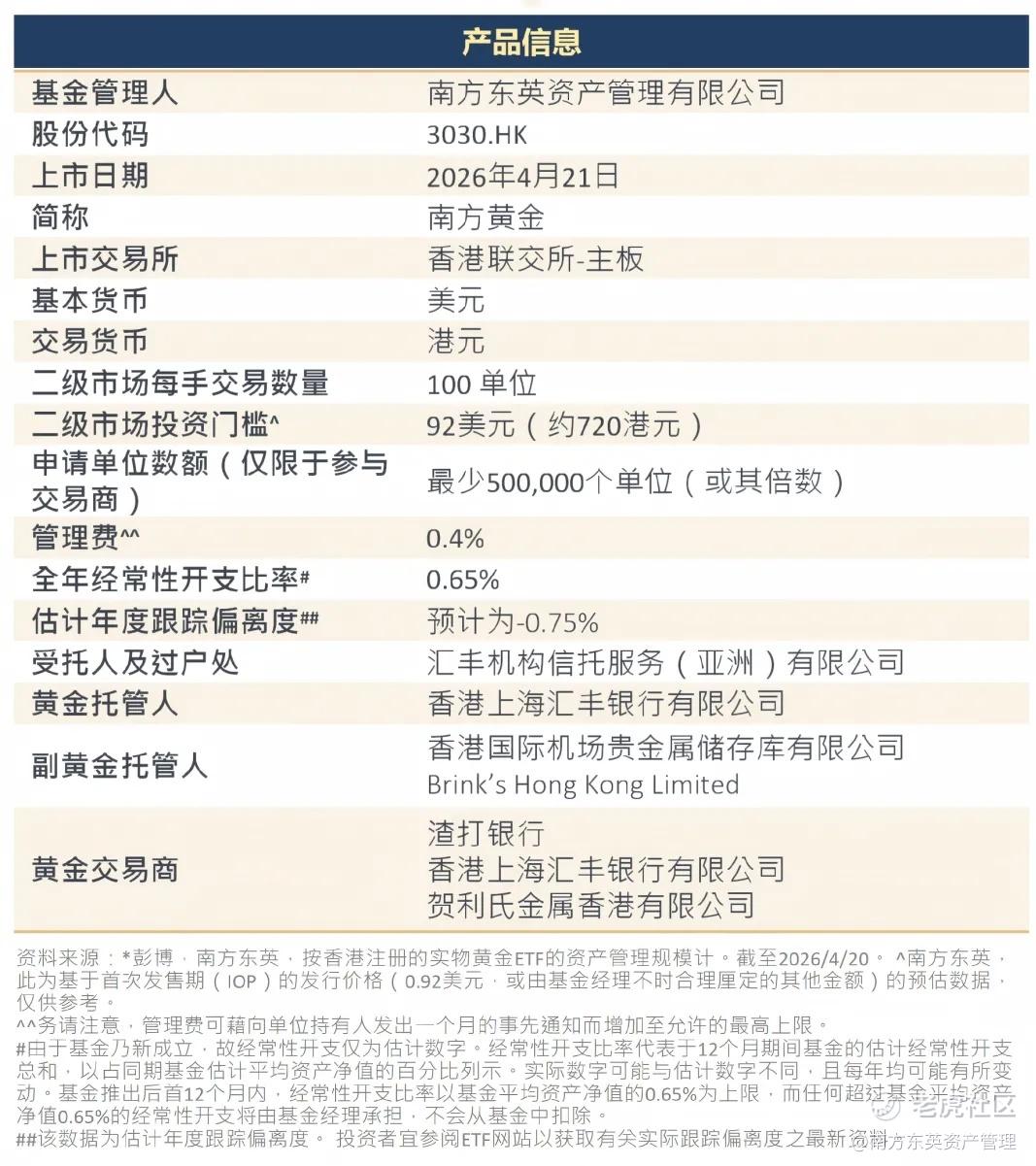

$南方黄金(03030)$ 于 4 月 21 日在港交所正式上市,初始规模约 56 亿港元,是香港最大的本地实物黄金 ETFⅰ。3030.HK 直接追踪 LBMA 上午黄金价格表现,支持现金或实物黄金多种申赎选项,同时黄金存放于香港并在本地交易,兼顾便利性与风险管理。

三大黄金上涨的底层逻辑依然坚挺

自 2025 年起黄金正式迈入新一轮牛市,在去美元化、央行购金、投资需求共振三箭齐发下,资金布局热情依旧未减,成为牛市延续的核心支撑:

1) 去美元化进程持续深化

美国通过 “大而美法案” 等持续扩大债务上限,其债务规模扩张已成为系统性难题。市场正在表达对发达经济体财政可持续性的担忧,财政逆周期调节的代价是央行逐渐丧失对长端利率的掌控,导致通胀和货币贬值,从而提升了黄金作为抗通胀、非信用资产的配置吸引力。

同时,不断升级的地缘政治风险和美元武器化加速了全球去美元化的趋势,尤其在 2022 年对俄罗斯的金融制裁之后。

2) 央行购金力度显著加强

全球央行正加速购金,其背后是储备资产多元化的战略考量,以应对财政赤字、美债信用等潜在风险,结构性替代美元储备的趋势正在形成。

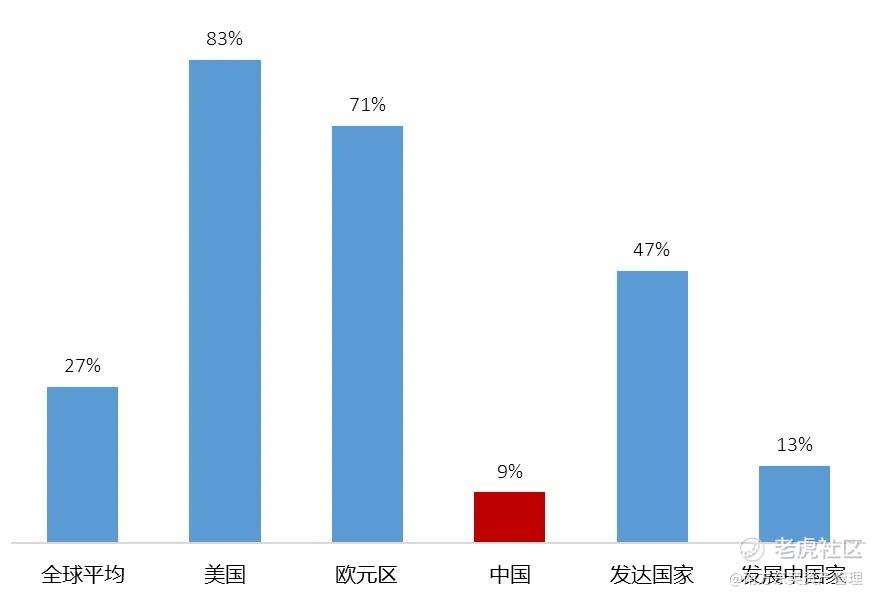

以中国央行为例,黄金储备在外汇储备的占比离欧美国家和全球平均水平仍有较大差距。中国提高 1% 的黄金占外汇储备比例需要 220 吨黄金,占全球黄金年产量的 6%。

图表 1 尽管加速增持,中国的黄金占外汇储备比例仍有大幅增长空间

资料来源:世界黄金协会,彭博,IMF,截至 2025/12/31。

3) 投资需求与央行购金形成共振

2025 年 9 月,全球实体黄金 ETF 录得有史以来最大的单月资金流入,创下季度历史新高。根据实际黄金协会的数据,截至 2026 年 2 月底,全球黄金 ETF 的总资产管理规模已达 7,010 亿美元,再创新高。

短期调整带来入场良机

受跌宕起伏的美以伊冲突影响,近来黄金回调主要有两个因素:一是市场对降息节奏的预期调整压制了短期投资需求,二是在高波动市场环境下部分资金为寻求流动性而进行的战术调整。

而长期来看,实际利率的走低仍将持续驱动黄金的投资需求。尽管石油危机后市场大幅修正降息预期并对金价产生压力,但只是延后降息时点而不改降息周期趋势。

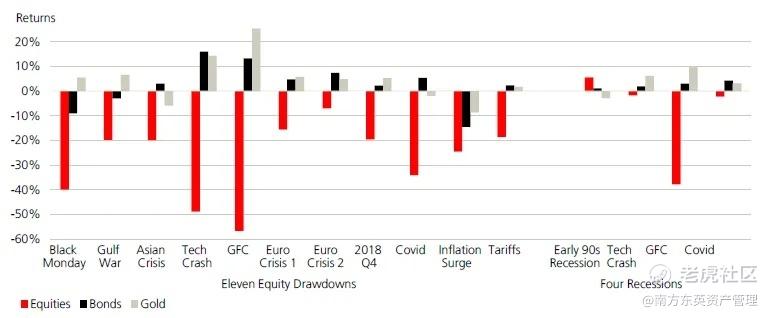

而历史经验表明,由突发事件导致的价格回调,往往为理性投资者创造了难得的入场时机。黄金作为资产配置 “压舱石” 的功能并未改变,依旧是股灾和通胀时期的对冲利器。

图表 2 在 1975-2025 年的历次股灾和衰退中,黄金表现较股票和债券跌幅更小、抗跌性更强

资料来源:瑞银 2026 年全球投资回报年鉴

图表 3 黄金实际回报与通胀较强正相关:通胀越高,黄金实际回报往往越好,是良好的通胀对冲工具

资料来源:瑞银 2026 年全球投资回报年鉴

展望未来:黄金牛市基础依然稳固

黄金牛市仍在持续,两大支撑力量持续发力。南方东英研究预计,目前金价仍有 25% 上涨空间ⅲ:

1、央行购金力度虽在高金价下可能小幅减弱,但全球央行购金意愿依然牢固。根据世界黄金协会 2026 年 1 月的调查报告,预计 2026 年购金量将维持在 850 吨,为金价提供持续刚性支撑。

2、据 OECD 的预测,2026 年美联储大机率维持政策利率持平,而通货膨胀预期或上调 1.4 个百分点,这将进一步推动实际利率下行。南方东英研究指出,实际利率走低有望额外带来约 1,000 吨的黄金投资需求,持续助力牛市延续ⅳ。

香港打造黄金新枢纽

锁定南方东英黄金 ETF (3030.HK) 把握机遇

根据 2025 年政府施政报告,香港正从仓储扩容、结算升级、生态构建三方面发力,打造区域黄金储备枢纽。具体举措包括:三年内将储金容量提升至 2000 公吨以上,建立国际标准结算系统,并完善一站式服务生态ⅴ。

香港独特的国际链接与互联互通角色,是其打造黄金枢纽的核心。这不仅服务于国际资本流动,更关键的是能深度对接内地与国际市场。上海黄金交易所(SGE)在港设立的首个境外交割库,正是这一战略功能的体现。依托顶尖的金融基建与法律体系,香港已在连接中国需求与全球市场方面取得了制度性突破。

在此趋势下, $南方黄金(03030)$ 应运而生,初始规模约 56 亿港元,上市即成为香港最大的本地实物黄金 ETFi,入场费 720 港元^,在所有香港上市的实物黄金 ETF 中入场费最低ⅴi。它不仅是兼顾投资效率与资产安全的优质工具,更是投资者共享香港黄金市场发展机遇的直接载体:

1)紧密追踪黄金价格:

提供紧贴 LBMA 上午黄金价表现的投资业绩(扣除费用及开支前),高效把握黄金行情。

2)提供实物黄金申赎选项:

投资者可灵活选择以现金或实物黄金申购基金或赎回持仓,更具主动性。

3)香港交易 香港存放:

直接持有存放于香港的实物黄金,且投资者可在香港交易该 ETF,有助于对冲地缘政治风险,筑牢安全屏障

ⅰ彭博,南方东英,按香港注册的实物黄金 ETF 的资产管理规模计。截至 2026/4/20。

ⅱ彭博,采用 LBMA 上午黄金价(彭博代码:GOLDLNAM Index)。截至 2026/3/23。

ⅲ预测数据仅供参考,并不代表或保证未来实际表现。

ⅳ预测数据仅供参考,并不代表或保证未来实际表现。

ⅴ2025 年政府施政报告。

vⅰ3030.HK 按 IOP 发行价格估计,其他香港实物黄金 ETF 按截至 2026/4/20 收市价计算的每手金额计算。

本文件所述产品得到香港证券及期货事务监察委员会(「证监会」)认可。有关认可并不意味着获得证监会官方推介。

本文件仅供一般参考,并不构成投资或任何方面的意见,亦不应被视为要约或游说投资于任何投资产品。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。

投资涉及风险。过往的业绩数据并不预示未来的业绩表现。投资者应仔细阅读有关基金的销售文件及产品数据概要,以获取进一步资料,包括当中所载之产品特色及所有风险因素。投资者不应仅凭本文件作出投资决定。本文件不适用于禁止其分发或发送的司法管辖区。

本文件并不具法律约束力。南方东英对本文件概不负责,并表明不会就因本文件全部或任何部分内容而产生或因依赖该等内容而引致的任何损失承担任何责任。本文件并不授予收件人任何使用所载信息的版权或知识产权(不论是直接,或非直接,或暗示)。 在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何数据或任何部分。

本文件所述产品或面临地域、市场、行业或投资工具集中风险。相比具有更多元化投资组合的基金,本文件所述产品的价值波动可能更大。

本文件所述产品的投资目标是提供紧贴 LBMA 上午黄金价格表现的投资回报(扣除费用及开支前)。该产品主要投资于金条,与投资于多元化资产组合的基金相比,更容易受到单一经济、市场或政治事件的影响,从而导致较高的价格波动。

本文件所述产品可能面临一般投资风险、集中度/黄金市场风险、托管、保险及副黄金托管人风险、依赖黄金交易商的风险、黄金定价流程风险、被动投资风险、买卖风险、跟踪误差风险、终止风险、 “出库” 赎回风险、联交所与伦敦黄金市场交易及开放时间不同的风险,以及依赖做市商的风险。

有关指数提供者免责声明,请参阅相关基金的发售文件。本文件由南方东英编制,并未经证监会审阅。

发行人:南方东英资产管理有限公司

$黄金ETF-SPDR(GLD)$ $中国黄金国际(02099)$ $老铺黄金(06181)$ $紫金矿业(02899)$ $SPDR金(02840)$ $价值黄金ETF(03081)$ $价值黄金—U(09081)$ $黄金主连 2606(GCmain)$

精彩评论