公众号又改了推送算法,为免失联,请关注+⭐️星标

现在但凡跟科技沾点边的,都号称自己是AI第一股,不然都不好意思上市。

我一直很好奇商米会怎么蹭?

这不,“全球商业物理AI龙头第一股”来了。

这个商业物理AI是干嘛的——收银机。

行吧,给你蹭到了。

商米过聆讯也是拖了超级久,终于正式招股申购了!

之前我们专门写过前瞻深度文,没看的可以回头翻。

今天用大白话快速复盘,直接告诉你能不能打、值不值得冲。

10秒速览:

01

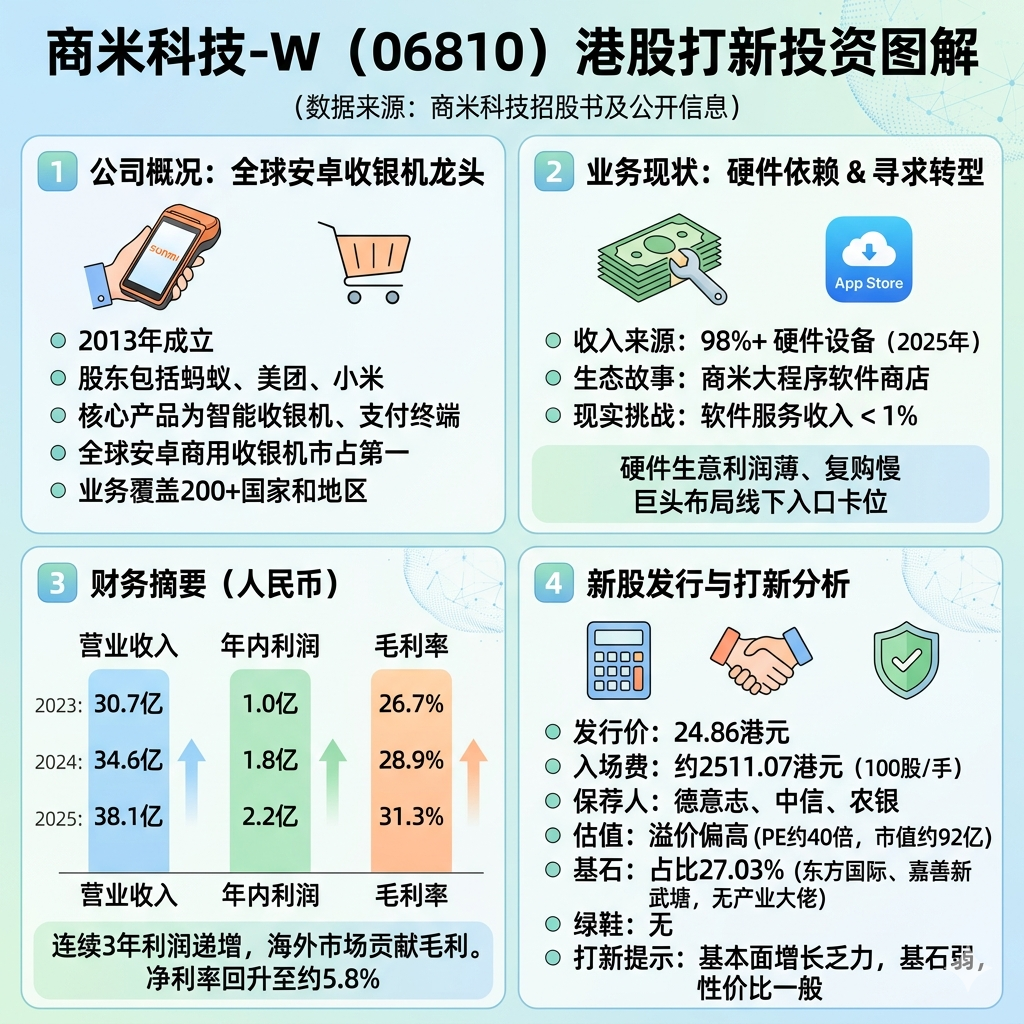

业务背景:全球安卓收银机绝对龙头,巨头背书但增长见顶

商米 2013 年成立,乘着移动支付、外卖风口起飞,直接拿到蚂蚁、美团、小米三大巨头重金入股,背景豪华到离谱。

你一定见过它的设备,它是给给线下餐馆、超市、便利店做智能收银机、点餐机、支付终端。你吃饭扫码结账、店员手里那个 SUNMI 触摸屏设备,90% 概率就是商米。

行业地位实打实:

全球安卓商用收银机市占第一,全球每卖 10 台就有 1 台是它家

国内 70% 餐饮百强、60% 连锁零售百强都在用

业务覆盖 200 + 国家,G20 国家全覆盖

看起来超级牛,但致命问题非常明显:98% 以上收入全靠卖硬件设备,三年结构完全没变。

硬件生意天生有短板:店家买一台能用好几年,复购极慢;行业价格战激烈,就是辛苦赚加工费的制造业。

商米自己也急,这次上市拼命讲新故事:我不是卖硬件的,我是线下商业安卓生态平台。它做了一个商米大程序软件商店,给收银机装管理、点餐、收银软件,想走苹果硬件 + App Store 的路线。

但现实很骨感:软件服务收入占比不到 1%,几乎可以忽略,生态飞轮完全没转起来。

为什么蚂蚁美团小米还要投它?不是看好它现在赚钱,是看好它的线下入口卡位:

蚂蚁:掌控线下支付数据接口

美团:对接外卖、会员、门店营销

小米:补齐商业 IoT 生态三大巨头抢的是线下商户流量入口,不是商米当下的利润。

龙头地位是真的,巨背书是真的,但增长不强、硬件困局也是真的。

02

财务情况:龙头巨无霸,营收利润逐年稳健递增

规模很大、很稳,但赚得极辛苦。

营收三年横盘,增长聊胜于无

2022 年 34.04 亿→2023 年 30.71 亿→2024 年 34.56 亿;2025 年38.12亿,增长稳健(聊胜于无)。

毛利净利稳中有进

毛利率稳步提升(2023: 26.7% → 2024: 28.9% → 2025: 31.3%),净利率也从低位回升至约5.8%。

连续3年实现利润逐年递增

过去三年(2023-2025)的年内利润分别为 1.012 亿、1.810 亿、2.226 亿元,连续3年实现利润逐年递增。主要得益于全球化市场布局和海外高毛利贡献。商米的业务已覆盖超过200个国家和地区,海外市场收入占比高,支撑了公司整体盈利水平。

好像看到了一点曙光!不再是一门利润薄如蝉翼的卖硬件苦差事了。

03

发行结构(打新必看):门槛低基石弱,无绿鞋性价比低

发行价:24.86港元/股

入场费:每手100股,约2511.07港元。

保荐人:德意志证券+中信+农银

估值: 对比其24年pre-ipo投后55.8亿估值相比,本次发行市值涨幅65%约92亿人民币,PE约40倍,已经提前透支了不少未来预期,溢价偏高。

基石:由中国东方国际(国资背景)、和嘉善新武塘(地方国资背景)2家合计占比27.03%,没有产业大佬护盘,基石拉垮,聊胜于无。

绿鞋:无!!!

发行机制:B,10%,无回拨

散户一共42,627手,盘子适中,门槛低,但估值偏高、基石弱、无绿鞋,再叠加本身基本面增长乏力、性价比非常一般。

打不打——故事不够性感,AI有点勉强

巨头只停留在老股东、不参与本次基石,不护盘;基石又拉垮,基本面又是赚钱辛苦的硬件生意。

但跟群核一样,跌了大家就喊他“酷家乐”,涨了他就是六小龙,就是“空间智能AI”。

商米呢?市场会觉得它是个卖收银机的,还是“商业物理AI”??

临近申购截止时,最终建议发在星球。

关于不同资金体量的打新策略指引,暗盘/首日买卖策略等,我们也会在星球内同步更新。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

Update一下胜宏,卡点准确暗盘出在最高点:

陪你一起慢慢变富

精彩评论