我第一次接触期权时,本能地沿用了股票思维,我觉得这只股票要涨,所以买看涨期权。我盯着K线形态、MACD金叉、成交量放大,自认为找到了胜率信号。然而我的模拟盘战绩,对我非常残酷,好几次看对了方向,我买的期权却在亏钱。有时候明明看到股价小幅上涨,我 买的看涨期权反而在贬值。直觉告诉我,哪个地方不太对劲,但是我没有理出来,问题出在哪里。

跟邻居大嫂吐槽的时候,大哥大嫂这两位期权大佬就告诉我,很多新手都跟我这样,把期权当成一种高级版股票。看涨就买 Call,看跌就买 Put。结果往往是方向看对了,股价真的动了,期权却没赚钱,甚至亏钱。原因只有一个,忽略了隐含波动率IV,真正的期权交易,不是方向游戏,而是波动率交易。这就是隐含波动率(Implied Volatility, IV)设下的陷阱。大哥大嫂说,不要再只盯着K线了,作为期权新人,我们真正的对手是隐含波动率!

回来就找相关课程,还真的找到了。哈哈。讲座老师深入浅出的,讲得透彻,不是在老虎课堂里找到的,就不说是哪位老师了。

隐含波动率不是历史统计出来的波动,而是市场参与者"投票"出来的未来预期。它是通过期权定价模型(如Black-Scholes模型)反推出来的数字,给定当前期权价格、股价、行权价、到期时间和无风险利率,IV是唯一未知的变量。IV衡量的是市场预期未来股价波动的剧烈程度,而非方向。当IV为40%时,意味着市场预计未来一年该股有68%的概率在±40%范围内波动(正态分布假设下)。

老师说,很多新手们最常犯的第一个错误是,孤立地看待IV数值。例如,当某只股票的IV是40%,这到底是高还是低?

老师说,对于银行股来说,40%的IV,可能意味着极度恐慌,因为这些股票平时IV通常在15-25%而已。

对于生物科技股来说,40%的IV可能只是日常水平,这些股票平时IV也常在50-80%溜达。

而对于大盘指数,例如 $标普500ETF(SPY)$ ,那么40%的IV,几乎是相当于2008年金融危机级别的大事情了,这些指数平时通常在10-20%而已。

所以说,如果没有历史参照系的IV数值,就像没有刻度的温度计,显示数字却无法判断冷暖。这正是我们需要IV Rank(IVR)和IV Percentile(IVP)的原因。它们将绝对数值转化为相对位置,让你一眼识别波动率的异常状态。

先看IV Rank(IVR)一年内的相对位置,IVR的计算公式如下:

IVR = (当前IV - 52周最低IV) / (52周最高IV - 52周最低IV) × 100%

如果要看 IVR 告诉我们什么,他告诉我们的是,当前IV在过去一年的波动范围内处于什么位置。例如,如果 IVR = 50% 表示当前 IV 正好位于52周最高和最低的中间点。

IVR的致命缺陷就是对极端值极度敏感。假设某股票过去一年IV通常在20%-30%区间波动,但某天因突发利空IV瞬间飙升至100%(次日迅速回落至30%)。这会导致52周最高IV被锁定在100%,此后即使IV回到正常的30%,IVR显示可能只有10%(因为分母被那个极端值撑大了)。IVR会系统性地低估常态波动率,让你错过大量交易机会。

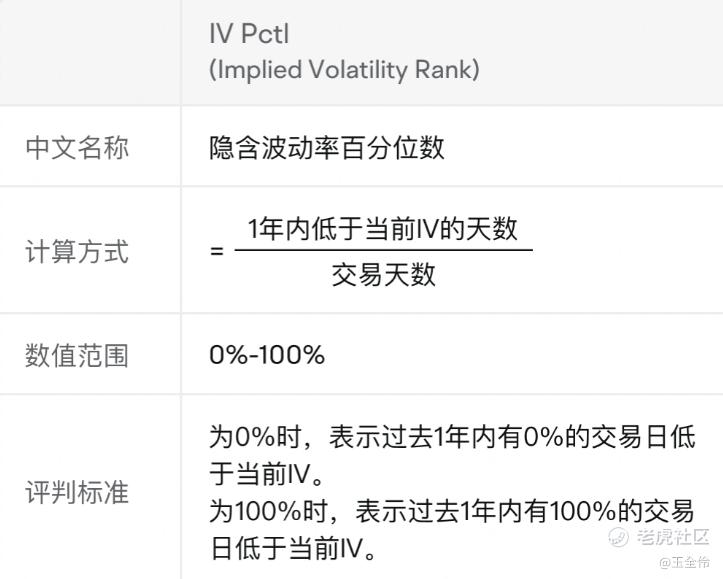

再看看 IV Percentile(IVP)更稳健的"时间占比"指标,IVP回答一个更直接的问题,在过去252个交易日(约一年)中,有多少天的IV低于当前水平?公式如下:

IVP = 过去252个交易日中IV < 当前IV的天数 / 252 × 100%

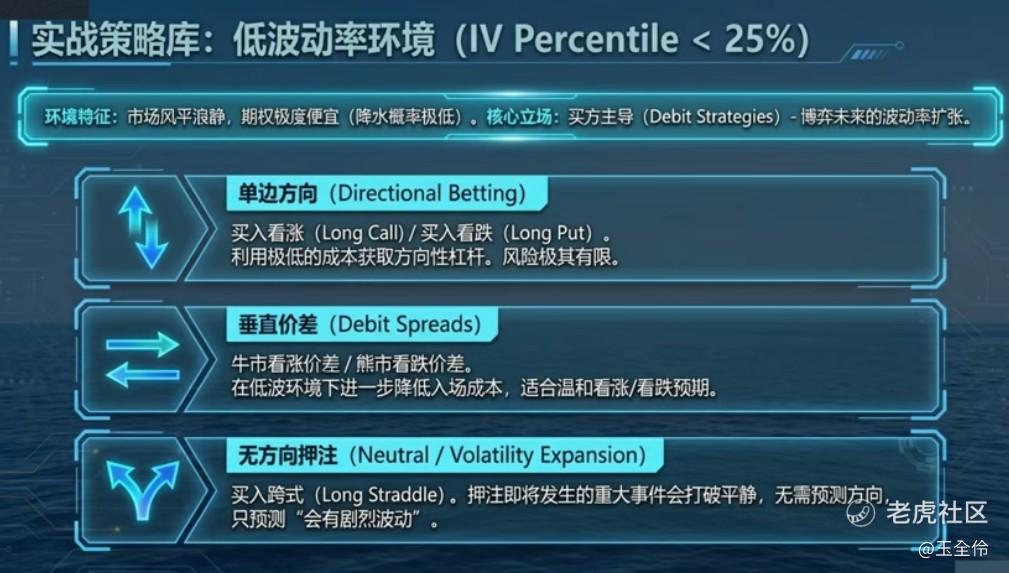

如果IVP=50%,意味着过去一年中恰好有一半的时间IV比现在低,一半的时间比现在高。这就是波动率的"牛熊分界线"!老师说,我们可以把IVP是策略转换的核心阈值,IVP少过50%就是低波动率环境,市场处于"平静期",期权价格相对便宜,比较适合去做买方(Buy Options),例如买入跨式、买入勒式、远期看涨,等等。因为低IV意味着期权定价低估未来潜在波动,统计上风投比有利.

而当IVP 大过 50%就是高波动率环境了,市场处于"恐慌期"或"事件前夜",期权价格相对昂贵,策略倾向有利于做卖方(Sell Options),可以考虑去卖出跨式、卖出宽跨式、Iron Condor等。因为高IV意味着期权定价透支未来波动,收取权利金是正向期望游戏.

但是要警惕,当我们在高IV环境下卖出期权,虽然收取了丰厚权利金,但股价微小波动就可能导致巨额亏损。高IV不一定是免费午餐,也可以是高杠杆的赌局。老师说,保险一点的做法是,在IV翻倍时,仓位减半。IV三倍时,仓位降至三分之一。 这不是保守,而是数学上的最优解,高IV环境下期权价格对标的波动的敏感度(Vega)极高,小仓位才能抵御黑天鹅冲击。

总之,期权市场不是方向竞技场,而是波动率定价效率的博弈场。新手在K线上寻找圣杯,而高手在IVP的百分位上计算期望收益。我们新进场的,需要牢牢记住下面这三个核心法则:

1.记住 IVP 50%是策略转换点,低于此线倾向买方,高于此线倾向卖方,偏离越远信心越足。

2.新手优先用 IVP, 对大多数新人来说,IVP 可能会比 IVR 更可靠,在过滤极端值干扰和识别"波动率异常"方面,IVP是更稳健的黑天鹅过滤器.

3.仓位与IV成反比,高IV环境下的丰厚权利金是"高Gamma风险"的伪装,仓位必须相应缩减.

今天就学了这2招。拿自己的账号记着笔记,有空可以再复习一下。

精彩评论