保荐人:华泰金融控股(香港)有限公司 法国巴黎证券(亚洲)有限公司

招股价格:39.33港元一口价

集资额:10.62亿港元

总市值:92.78亿港元

H股市值:10.62亿港元

每手股数 100股

入场费 3972.67港元

招股日期 2026年04月27日—2026年04月30日

暗盘时间:2026年05月05日

上市日期:2026年05月06日(星期三)

招股总数 2700.00万股H股

国际配售 2430.00万股H股,约占 90.00%

公开发售270.00万股H股,约占10.00%

分配机制 机制B

计息天数:4天

稳价人 无

发行比例 10.62%

市盈率 22.59

今天曦智科技暗盘表现炸裂了。今日港股18C首只特专科技新股曦智科技暗盘走出超强炸裂行情,全程大幅飙升、情绪拉满。该股以发行区间上限183.2港元定价,背靠阿里、腾讯、贝莱德等豪华基石阵容,市场稀缺性与资金认可度拉满。作为全球光电混合算力核心龙头,曦智科技手握顶尖光子芯片与光互连核心技术,在AI高速算力、降耗提速的行业刚需下,赛道壁垒突出、成长想象空间充足,叠加未盈利特专科技标的稀缺溢价,资金疯狂抢筹。暗盘阶段股价一度暴涨超380%,收盘涨幅仍超350%,一手账面盈利十分可观,市值大幅跃升,彻底引爆光计算、AI算力细分赛道情绪,也为后续港股18C科技新股打出极强赚钱效应,明日正式上市的走势也成为全场市场关注焦点。

可孚医疗公司简介

可孚医疗成立于2007年,是中国领先的家用医疗器械企业,专注于研发、生产与销售,构建了覆盖全产业链一体化业务体系 。

根据弗若斯特沙利文数据,2024年以国内收入计,公司位居中国家用医疗器械企业第二位,市场份额2.1%;在家用康复辅具领域位列全国第一,市场份额2.4%。

公司深耕家用医疗器械赛道,产品覆盖康复辅具、医疗护理、健康监测、呼吸支持、中医理疗五大核心领域,拥有超200个产品类别、上万种品规,满足疾病预防、健康监测、康复治疗等多元化家庭医疗需求 。2024年中国家用医疗器械市场规模达1982亿元,其中康复辅具占比23.5%,赛道增长潜力显著 。

秉持“技术赋能、性能优异、美学设计”的研发理念,可孚医疗坚持多品牌战略,运营11个自有品牌并代理16个第三方品牌;2025年与皇家飞利浦达成战略合作,获授大中华区健康监测类产品经销权,进一步完善产品矩阵。

国内市场为核心收入来源,同时积极拓展香港、美国、英国等海外市场,全球用户群体持续扩大 。依托全品类覆盖与一站式解决方案,公司门店成为消费者首选,形成交叉销售与品牌协同效应,致力于成为全球化、高价值的家用医疗器械领军企业 。

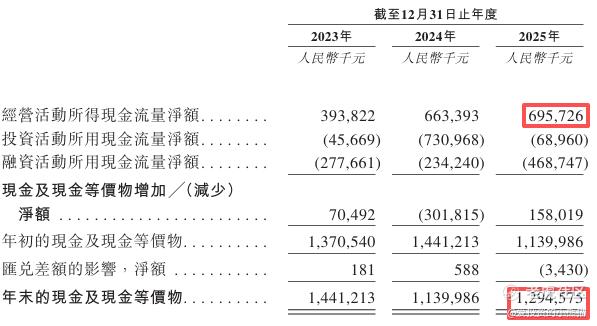

截至2025年12月31日止3个年度:

收入分别约为人民币28.54亿、29.83亿、33.87亿,2025年同比+13.56%;

毛利分别约为人民币11.73亿、15.09亿、17.52亿,2025年同比+16.10%;

净利分别约为人民币2.53亿、3.12亿、3.70亿,2025年同比+18.56%;

毛利率分别约为41.09%、50.58%、51.71%;

净利率分别约为8.86%、10.47%、10.93%。

来源:LiveReport大数据

截至2025年12月31日,账上现金约人民币12.95亿元,经营活动所得现金净额为6.96亿元,基本面不错的。

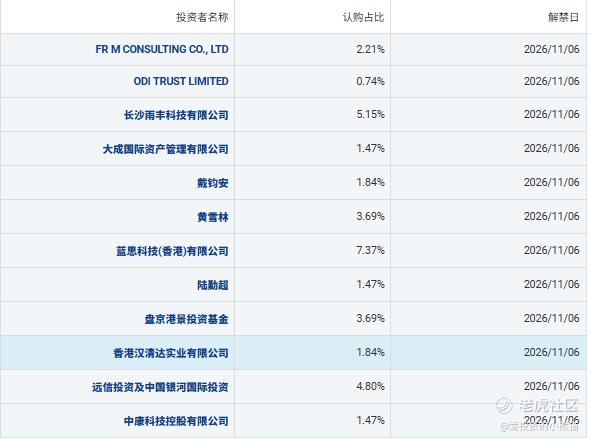

二、基石投资者

以下是可孚医疗本次IPO基石投资者的背景说明,按认购占比从高到低梳理:

1. 蓝思科技(香港)有限公司

认购占比7.37%,是本次基石中出资规模最大的机构。它是消费电子精密制造龙头蓝思科技的全资香港子公司,主要承担集团的海外业务与资本运作职能,具备深厚的制造业产业背景与资本实力,本次投资也体现了湖南本土龙头企业对同省医疗科技企业的支持。

2. 长沙雨丰科技有限公司

认购占比5.15%,为长沙雨花区国资背景平台,背后由长沙市雨花区属产业投资基金持股,是地方政府引导基金的投资载体,体现了地方国资对本土优质上市企业的支持。

3. 远信投资及中国银河国际投资(场外掉期项下)

认购占比4.80%,其中远信投资是国内头部私募机构,核心团队具备丰富的跨境资产管理经验;中国银河国际则是中资券商在港的重要平台,两者合作参与本次基石投资,代表了专业机构投资者的认可。

4. 黄雪林先生、盘京港景投资基金

两者认购占比均为3.69%。黄雪林为个人投资者,盘京港景投资基金则是知名私募盘京投资旗下产品,以基本面价值投资见长,均为市场认可度较高的专业投资力量。

5. FR M CONSULTING CO., LTD

认购占比2.21%,为境外专业咨询/投资主体,代表了海外市场投资者对公司的关注。

6. 戴钧安先生、香港汉清达实业有限公司

两者认购占比均为1.84%。戴钧安为个人投资者;香港汉清达实业为实业背景企业,旗下在广东设有智能制造基地,具备产业资本属性。

7. 大成国际资产管理有限公司、陆勤超女士、中康科技控股有限公司

三者认购占比均为1.47%。大成国际是国内公募基金大成基金在港设立的全资子公司,具备RQFII/QFII资格,是首批出海的中资公募平台;陆勤超为个人投资者;中康科技控股(02361.HK)是港股上市的医疗大数据服务企业,与可孚医疗同属大健康赛道,具备产业协同背景。

8. ODI TRUST LIMITED

认购占比0.74%,为境外信托/投资主体,代表了海外合规资金的参与。

这些基石投资者覆盖了产业资本、地方国资、公募系机构、知名私募、个人投资者及境外资金,背景多元且整体质量较高,锁定期均为2026年11月6日,显示出对公司长期发展的信心。

共有3个承销商

保荐人历史业绩:

华泰金融控股(香港)有限公司

法国巴黎证券(亚洲)有限公司

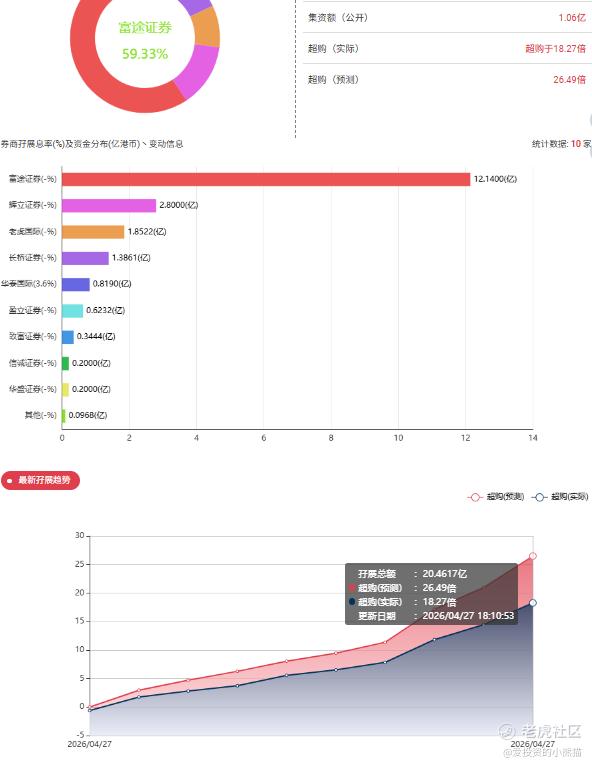

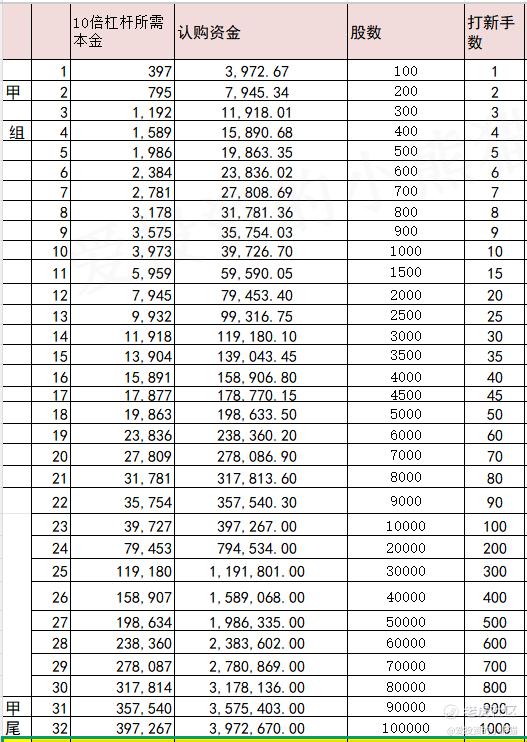

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购18.27倍。

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金597万,乙组的各档融资所需要的本金还有融资金额对应如下表:

然后这个票招股书上按发售价39.33港元计算,公开的上市所有开支总额约为5480万港元,募资额约10.62亿港元,占比约5.16%,开支相比募资额算是比较少了。

这票打不打?且看我下面的分析:

4月27日可孚医疗A股收盘价54.06 元(人民币H股发行价),H股发售价39.33 港元(上限)。按 汇率:1 港元 ≈ 0.8725 元人民币(当日中间价附近),H股发行价折合人民币:39.33 × 0.8725 ≈ 34.32 元,H股相对A股折价约 36.51% 。这次H股发行价,相比A股现价有相对凑合的安全垫。

1. 发行价显著低于A股现价- H股折合人民币约 34.32 元,对比A股 54.06 元,价差接近 20 元。

历史上多数AH公司长期存在溢价,H股向A股靠拢、溢价收敛是大概率方向,对H股有利。

2. 上市即入港股通,流动性有保障- 按规则可孚医疗预计上市首日纳入港股通 。

内地资金可以直接买H股,有利于缩小AH价差、支撑H股估值。

3. 基本面不算差,估值不算离谱- A股4月27日PE约 30.4倍(医疗器械、家用康复赛道)。

H股以39.33港元发行,对应PE大致在20倍出头,在港股医药/器械里不算贵。

利空/风险(要警惕)

1. AH溢价长期存在,未必快速收敛- 很多公司长期维持 30%~50% 溢价,不会马上抹平。

认购H股可能赚折价的钱,但耗时间,短期未必大涨。

2. 港股流动性、偏好和A股不同- A股对家用器械、消费医疗估值普遍更慷慨。

港股更看重现金流、治理、分红,可孚在这些方面一般,未必能给到和A股一样的溢价。

3. 公司治理与募资用途受质疑- 家族化治理、高管薪酬偏高、募资中补充流动资金比例偏高,港股投资者比较介意。

可能压制估值、放大波动。

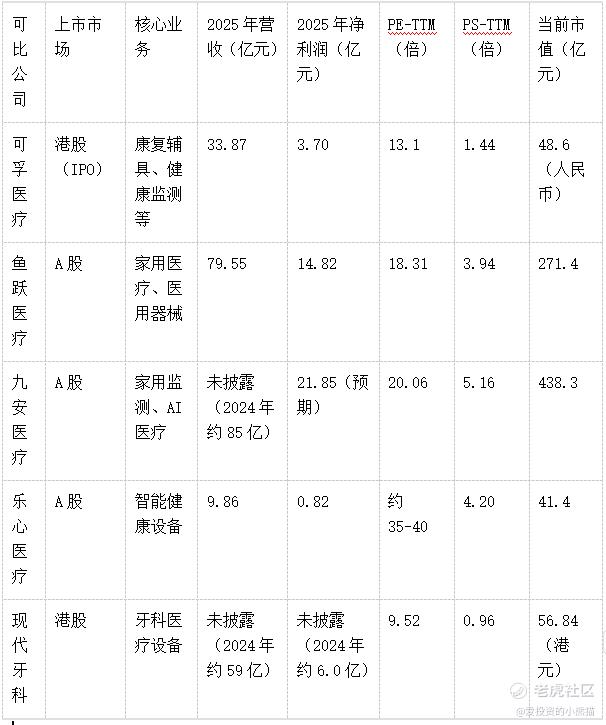

同行可比公司:

估值方面,可孚医疗PE、PS均处于行业中等偏低水平,低于A股龙头(鱼跃、九安)及乐心医疗,仅高于港股现代牙科,贴合其稳健增长、细分龙头的定位。业务方面,可孚医疗康复辅具优势突出、渠道完善,但研发投入不足、智能转型较慢;可比公司各有侧重,鱼跃全品类领先,九安受益于AI转型,乐心聚焦智能设备,现代牙科侧重牙科赛道。

可孚医疗优势在于细分龙头地位、完善渠道及高盈利,短板为研发不足、客户集中;估值低于A股龙头、高于港股低估值标的,与行业地位匹配。

今天上市的ah股迈威生物,今天暗盘只涨了3%,实话说表现一般般,这个ah股30%多的折价,只能说中规中矩,迈威生物这个票是个ah股,目前公配倍数也是最冷的了,主要的点还在于它折价只有30%多,市场上至少公配散户对他认可度不高,想想连千亿龙头股胜宏都折价了40%多,况且即便折价这么多,高开60%之后依然是高开低走。

可孚医疗这个票会怎么走,我觉得很取决于今天的迈威,如果迈威直接高开低走到甚至保发性,那这个票开盘也不会好到哪去了,不过毕竟迈威生物是个A股,A股还是有价格锚定支撑,所以大跌倒也不至于,无非就是不赚钱而已,这个票差的情况也就微幅破发。可孚医疗的唯一的亮点募资十个亿,然后也没发绿鞋,港股通首日就可以来买,另外也看看迈威明天表现怎么样了。

精彩评论