保荐人:海通国际资本有限公司 国泰君安融资有限公司

招股价格:24.00-30.00港元

集资额: 8.00亿-10.00亿港元

总市值: 80.00亿-100.00亿港元

H股市值: 80.00亿-100.00亿港元

每手股数 200股

入场费 6060.51港元

招股日期 2026年04月30日—2026年05月06日

暗盘时间:2026年05月08日

上市日期:2026年05月11日(星期一)

招股总数 3333.34万股H股

国际配售 3000.00万股H股,约占 90.00%

公开发售 333.34万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人

发行比例 10.00%

市盈率 -130.31

公司简介

乐动机器人是国内专注智能机器人视觉感知技术研发与产业化的全链条科技企业,深耕机器人核心感知领域,打造了完备的智能机器人视觉感知技术产品矩阵,覆盖多款智能机器人激光雷达创新产品,凭借领先的技术实力与全产业链布局,实现技术落地与业务全球化拓展,致力于以科技改善生活。

公司以多模态感知技术、AI算法为核心竞争力,构建了从底层技术研发到上层应用落地的全维度能力,同时具备整机机器人自主设计与制造的自研实力。旗下智能视觉感知产品广泛搭载于扫地机器人、割草机器人、客房服务机器人、餐厅送餐机器人、巡检机器人、物流机器人等各类整机设备,实现多场景技术赋能。依托持续的产品创新能力,公司紧跟市场趋势,不断开发智能花园养护系统等适配新兴场景的产品,成功推进品牌出海战略。

在全球布局方面,乐动机器人总部位于中国,以全球化视野战略性拓展海外市场。国内在深圳设立研发与生产基地,在苏州搭建技术支持中心;海外积极布局,陆续设立新加坡、中国香港、德国运营中心,并与越南建立生产合作关系,构建起覆盖全球的研发、生产、销售及服务网络。公司在行业内搭建了稳定供应链体系,管理超2.0万平方米生产工厂,保障视觉感知产品与整机机器人高效研发、设计、生产制造,实现稳定且灵活的产品交付。目前,公司已与超300家机器人及相关企业达成深度合作,产品及服务触达全球50多个国家和地区的终端用户。

依托完善的视觉感知技术产品矩阵、强大的技术可扩展性与全链路“研发-生产-销售-运营-服务”管理体系,乐动机器人收获了行业高度认可与优质客户信任。根据灼识咨询数据,公司合作客户涵盖全球前十大家用服务机器人公司中的七家,以及全球前五大商用服务机器人公司。2023-2025年,公司来自上述七家全球前十大家用服务机器人公司的收入分别为6060万元、1.467亿元、2.012亿元,来自全球前五大商用服务机器人公司的收入分别为160万元、70万元、450万元;同期集团客户留存率分别约84.0%、90.0%、100.0%,客户净收入留存率分别约113.0%、145.0%、133.0%,客户合作粘性与业务复购能力持续领跑行业。

业务发展上,乐动机器人打造了双轮驱动的增长格局,形成两大核心增长曲线。第一增长曲线为视觉感知技术及产品,作为智能机器人发展的核心技术支撑,公司自2018年推出第一代激光雷达与SLAM同步定位与地图构建算法,2020年发布全球首款消费级Mini DTOF雷达,持续推进技术迭代与产品量产,不断升级AI空间感知算法,筑牢机器人感知基础设施。2025年,搭载公司视觉感知技术的智能机器人数量突破900万台,DTOF激光雷达出货量超72万台,位居行业首位,夯实了业务发展的核心根基。

第二增长曲线聚焦智能割草机器人,公司依托多年视觉感知技术积累与自研机器人通用研发平台AutoPack,向下游产业链延伸,突破整机机器人研发、设计与量产技术。AutoPack平台采用模块化设计,可适配各类传感器,实现快速方案配置,为产品研发提供强力支撑。紧抓全球智能割草机器人市场爆发机遇,尤其聚焦欧洲、北美、澳洲等高潜力市场,公司2024年实现第一代智能割草机器人量产,销量突破10000台;2025年推出第二代产品,融合AI大模型场景识别与边界检测算法,大幅提升产品场景适应性与环境感知能力,凭借技术与产品先发优势,驱动海外业务快速扩张,成为业绩增长的核心新引擎。

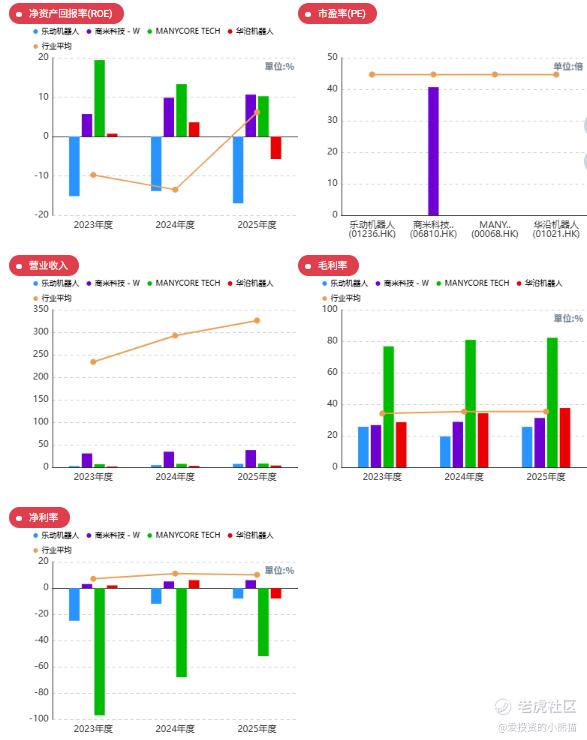

业务高速发展的同时,公司经营业绩实现跨越式增长,2023年集团营收2.766亿元,2024年增长至4.673亿元,2025年进一步攀升至7.478亿元,2023至2025年复合年增长率约64.4%,展现出强劲的发展潜力与商业化能力。未来,乐动机器人将持续深耕机器人感知核心技术,挖掘产业多元需求,拓展机器人垂直赛道,持续深化全球化布局,助力智能机器人行业高质量发展。

截至2025年12月31日止3个年度:

收入分别约为人民币2.77亿、4.67亿、7.48亿,2025年同比+60.00%;

毛利分别约为人民币0.71亿、0.91亿、1.92亿,2025年同比+110.20%;

净利分别约为人民币-0.68亿、-0.56亿、-0.63亿,2025年同比+10.65%;

毛利率分别约为25.71%、19.54%、25.67%;

净利率分别约为-24.77%、-12.09%、-8.36%。

过去两年,公司收入与毛利均大幅增长,整体仍处亏损状态;研发投入保持较高水平,2025年研发费用1.21亿元,同比明显增加,持续聚焦视觉感知与智能割草机器人技术迭代。

公司收入主要来自视觉感知产品与智能割草机器人,其中传感器、算法模组等视觉感知产品为收入最重大来源,占比超8成;智能割草机器人收入占比快速提升,其他零部件及耗材收入占比较小。

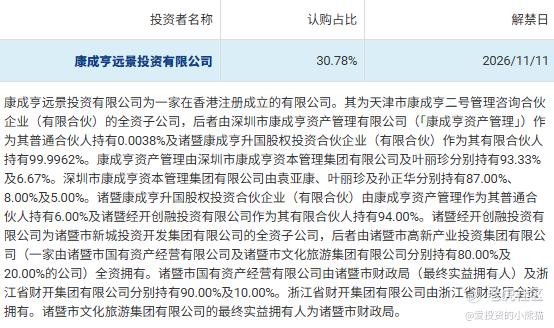

二、基石投资者

乐动机器人本次IPO只有1家基石投资者,认购占比30.78%。

共有9个承销商

保荐人历史业绩:

海通国际资本有限公司

国泰君安融资有限公司

农银国际融资有限公司

2.中签率和新股分析

(来自AIPO)

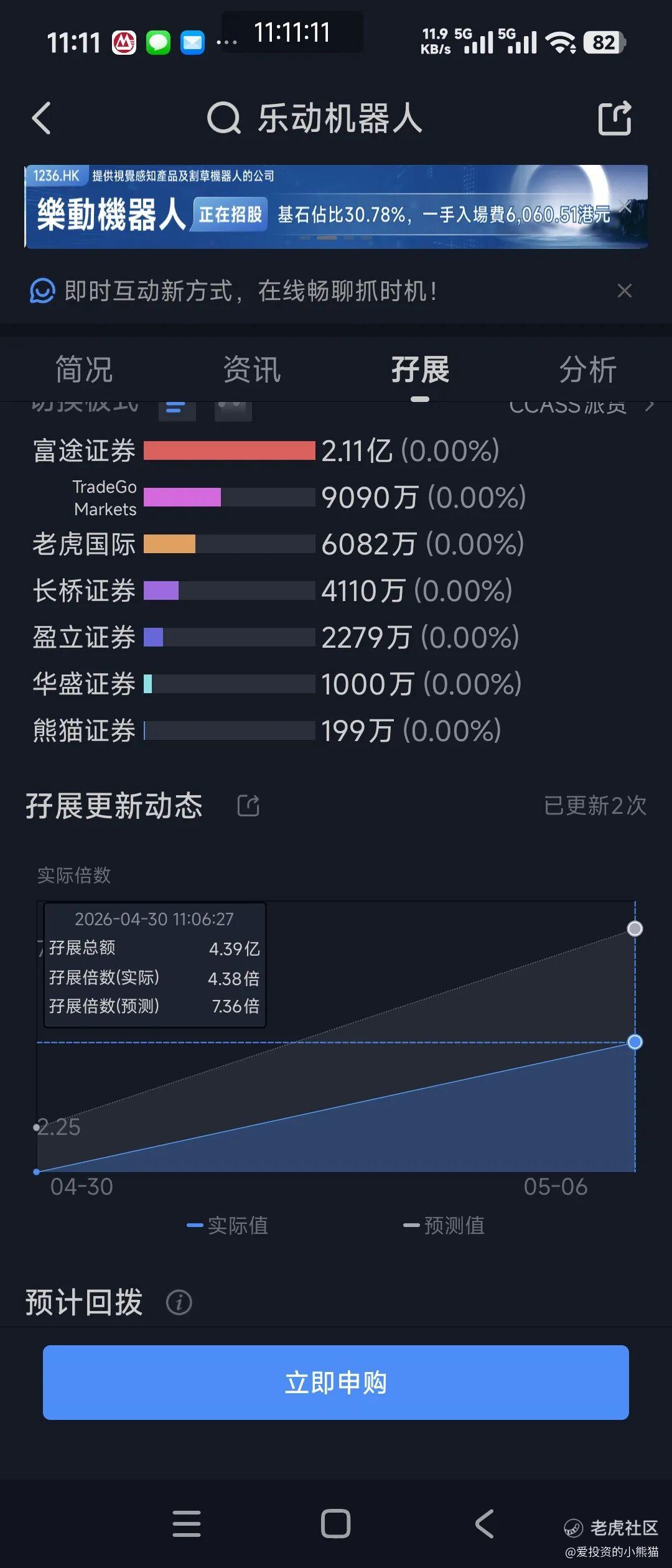

目前展现的孖展已超购4倍,大概率最后又是一千倍以上的,到时候又得公配打新抽签。

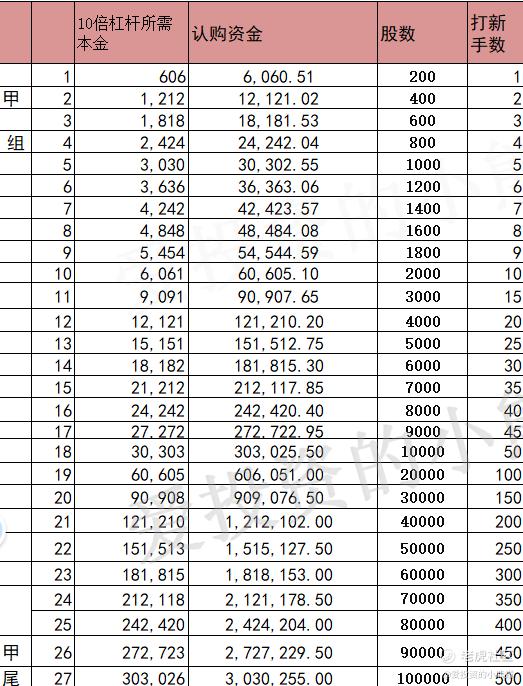

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金607万,乙组的各档融资所需要的本金还有融资金额对应如下表:

这票打不打?且看我下面的分析:

乐动机器人是一家高增长、未盈利、全球市占第一的机器人视觉感知龙头,

-

技术壁垒:300 + 专利,DTOF 激光雷达全球市占第一。

-

客户壁垒:全球顶级客户绑定,留存率 100%。

-

增长动能:割草机器人 2025 年销量 5.4 万台,同比 + 488%,欧美渗透率 < 4%,空间大,

-

客户覆盖全球前十家用机器人公司中 7 家、全球前五大商用机器人公司全部;客户留存率 100%

行业排名(2024 年营收口径):

-

视觉感知赛道

:乐动机器人全球第 1(市占 1.6%),奥比中光第 2。

-

激光雷达赛道

:DTOF 领域全球第 1;车载领域速腾聚创、禾赛科技领先。

-

割草机器人赛道

:全球第 5(2025 年销量 5.4 万台),行业第一为 Husqvarna

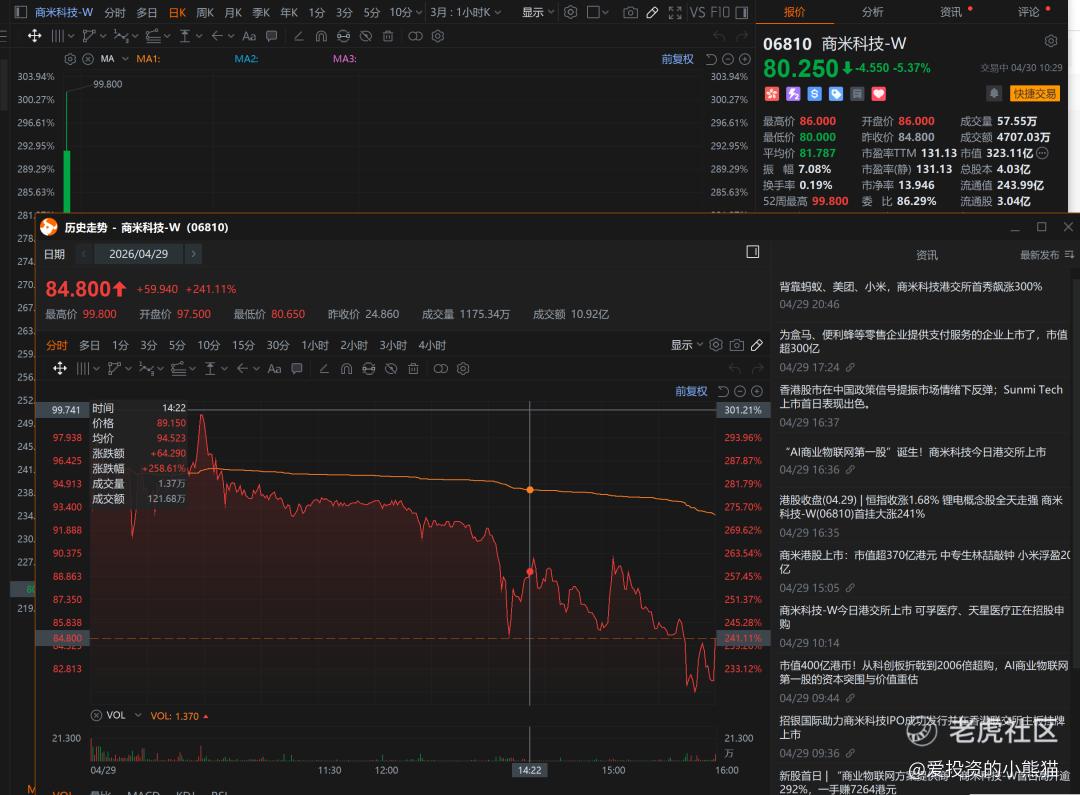

最近新股情绪好的有点离谱,刚刚首日上市的商米科技(06810.HK)首日表现(2026-04-29),商米科技上市首日获得了市场热烈追捧,史上顶级爆涨,开盘 + 292%、盘中最高 + 301%、收盘 + 241%,公开发售 2003 倍超额认购,一手中签率仅 5%,一手盈利金额比曦智科技还多!

新股情绪热度会传导的,乐动机器人卡在这个节点是刚刚好了。募资集资额: 8.00亿-10.00亿港元,这个票H股流通市值: 80.00亿-100.00亿港元,如果是按照80亿下限定价发行,现在港股通门槛106亿,80-106=-26,26/80=0.325,至少33%空间是有了,那如果按照上限定价100亿,100-106=-6,6/100=0.06,反正无论按照上限或者下限定价多少都有点肉吃的,除非完全没有入通想法,但这个票发行市值也不小了,现在都已经一脚迈入门槛了,再稍微努一点力就能踏入门槛。

具体会怎么表现,就看他们怎么表演了。估计公配大概率要被抢爆掉,1000倍以上是大概率的事情,如果公配定格在1000亿超额认购倍数,目前一手6060,那么乙头就一手货6060000*1/1000=6060!超过一千倍的话乙头一手都还要抽签,所以这个票不是打不打的问题,而是能不能中签的问题了。

精彩评论