$GOOG、$AMZN、$MSFT 这些超大规模云服务商的热度已经不是情绪,而是需求在持续被验证。

算力投资没有放缓,反而在加速。

资金流向也开始变得更清晰:继续持有 $AMD。

核心逻辑很直接——需求被再次确认,而且不是短期,而是未来 4–5 年的持续投入周期。

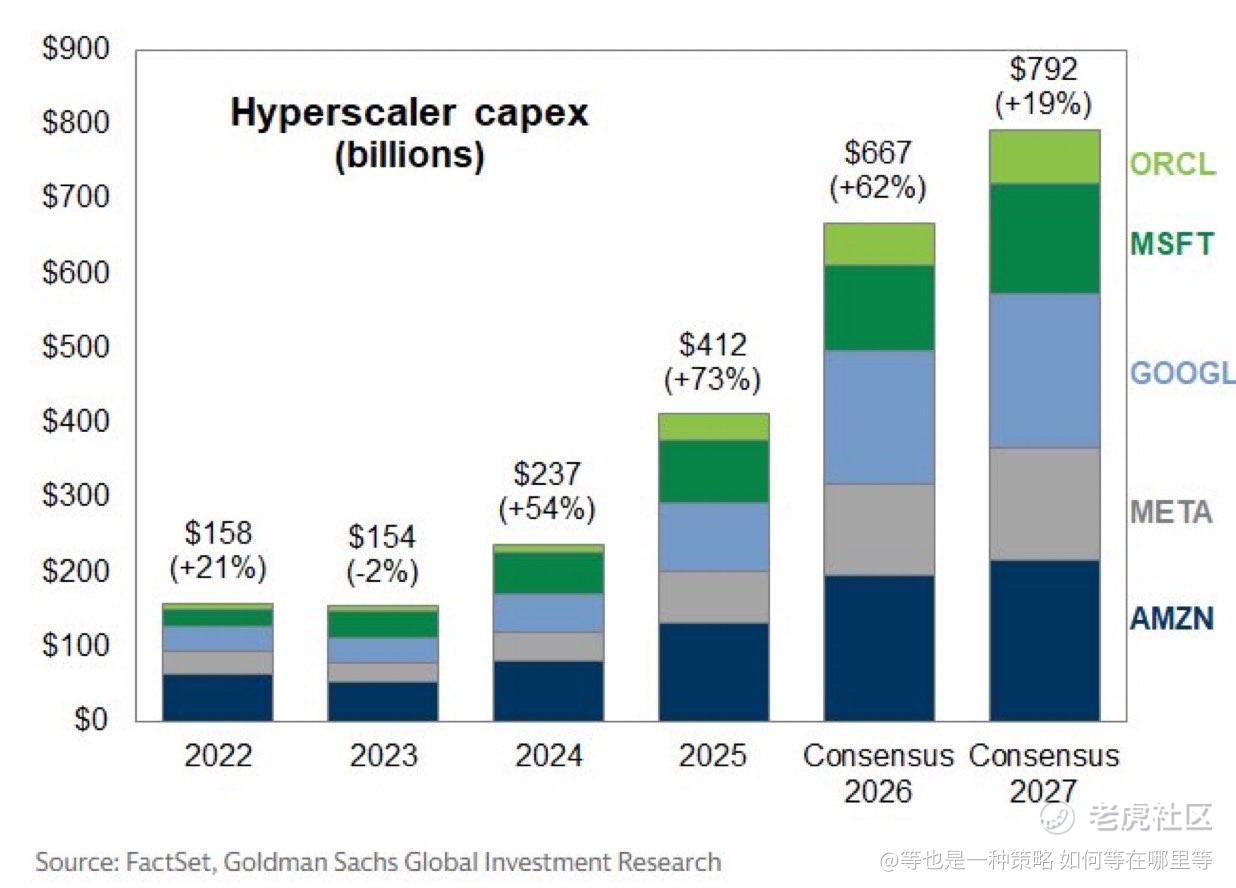

按照当前趋势,超大规模云服务商的资本支出,很可能在未来几年维持每年超过 6000 亿美元的水平。

关键变化不只是“花多少钱”,而是“钱花在哪里”。

AI 工作负载正在发生结构性转移:

从训练 → 转向推理

而推理 → 正在转向代理式(agentic)

这一步变化,会直接改变算力结构。

在基础推理场景中:

GPU : CPU ≈ 8 : 1

但在重型代理式工作负载中:

GPU : CPU ≈ 1 : 8

也就是说,计算需求开始明显向 CPU 侧倾斜。

如果把这个变化放进资本支出结构里看:

假设未来 4–5 年内,有约 30% 的超大规模云支出转向 CPU

那么问题就变得非常具体:

服务器 CPU 的年度收入,会被推到什么水平?

而这正是当前市场还没有完全定价的部分。

$AMD 的位置,在这里就变得清晰:

不是单纯参与 AI

而是卡在一个“需求结构正在变化”的节点上

当算力结构从 GPU 主导,逐步向 CPU 平衡甚至倾斜时,它的增长路径才刚刚开始被展开。

这也是为什么现在看起来已经上涨的 $AMD,仍然被认为处在一个相对早期的阶段。

问题不再是有没有需求,而是:

当需求结构改变之后,谁最直接受益。

精彩评论