🔥🎯 三大巨头砸钱超预期:不是“还会涨”,而是资金已经在路上了

市场还在纠结周期、利率、节奏,但另一条更直接的线已经写在财报里了——

钱,正在持续流进半导体上游,而且规模比想象更大。

从 $MSFT、$AMZN、$META 的最新动向来看,一个共识正在被强化:

AI 基建不是短期投入,而是多年的持续资本开支周期。

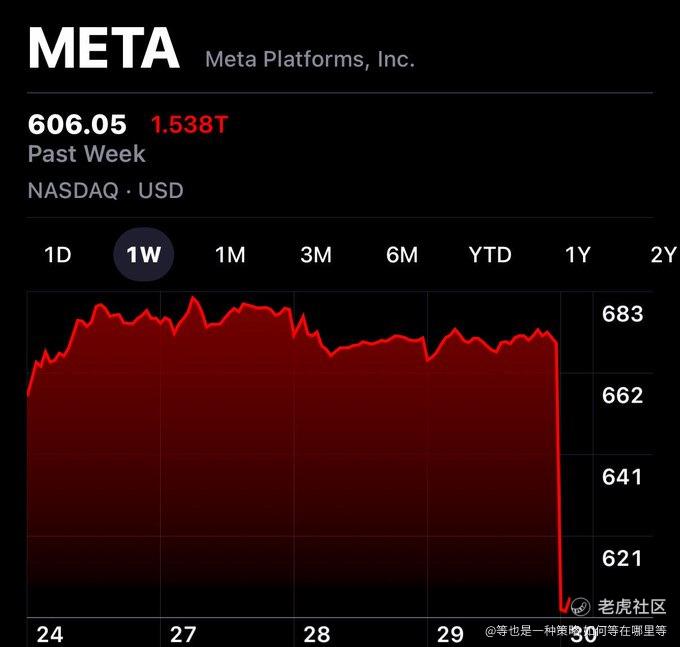

先看最激进的一家。

$META 已经把 2026 财年的 capex 指引拉到 $115B–$135B,

而在 Q1 更新中,直接上调到 $125B–$145B。

这不是微调,是明显的“加速下注”。

背后对应的变化也很直接:

上游组件价格开始承压(向上)

AI 基础设施建设节奏在加快

自研模型训练规模在扩张

换句话说,需求不是在恢复,而是在扩张。

再看 $MSFT。

表面上 capex 是 $31.9B,低于市场预期的 $35.29B,

但核心原因不是收缩,而是供应链瓶颈。

这点很关键。

因为这说明:

不是不想花钱,而是暂时“买不到足够的东西”。

这种情况下,一旦供给释放,支出会自然补回来。

最后是 $AMZN。

虽然最新确认还在等待,但此前 Andy Jassy 已经给出过接近 $200B 的 capex 规划。

如果这个级别最终兑现,那意味着什么?

意味着三大 hyperscaler 同时处在高强度投入周期。

而这些钱,流向哪里?

答案很集中——

半导体上游供应链。

从晶圆制造($TSM)到先进封装、光模块、互连,再到更上游的关键组件,整个链条都在被动“吃订单”。

这也是为什么可以看到一个很明确的趋势:

只要 capex 还在持续,

上游“就没有真正的淡季”。

所以接下来更值得关注的,不是“行业会不会好”,而是:

这轮资本开支的持续性有多长?

再叠加宏观层面的变量。

如果新的美联储政策路径开始偏向:

更明确支持 AI 产业

同时伴随潜在的降息周期

那资金环境 + 产业需求,会形成同向共振。

这对风险资产来说,本质上是“流动性 + 叙事”同时强化。

市场通常不会等到所有数据确认才反应。

当 capex 已经提前锁定,上游订单开始释放时,

价格往往先行。

现在真正的问题已经变成:

这轮 AI capex,是一段行情,还是一个完整周期的起点?

如果是后者,那当前的估值,还算不算“贵”?

精彩评论