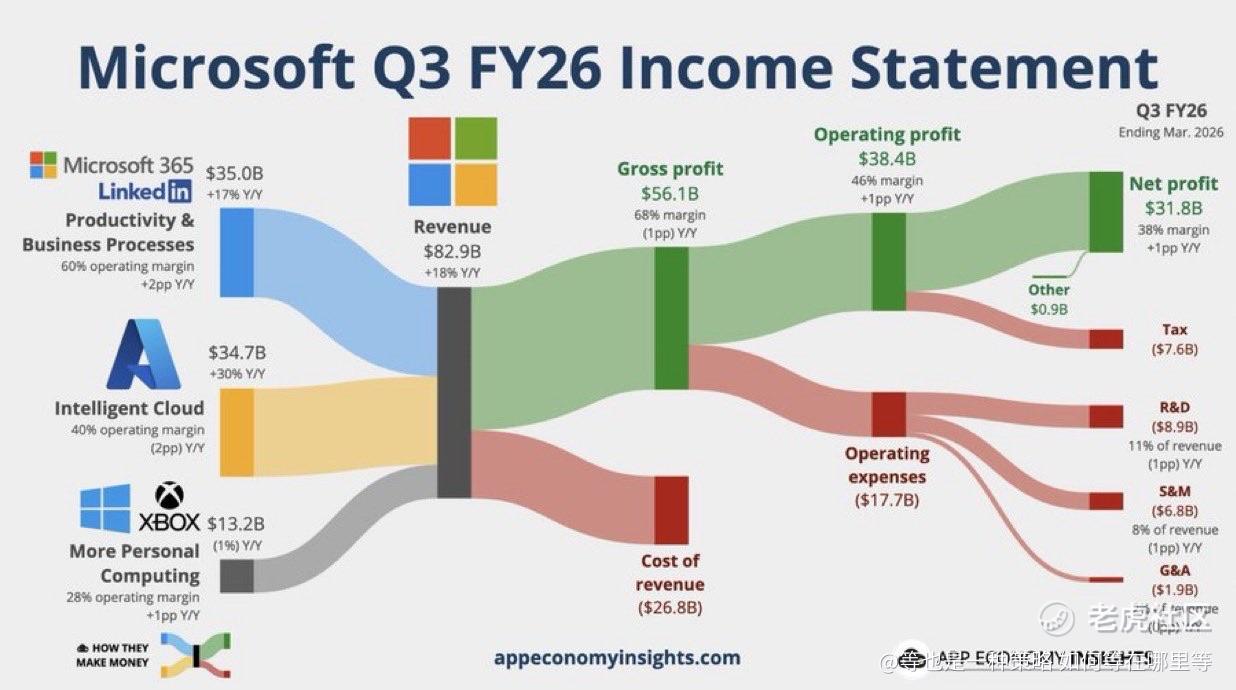

🔥🎯$MSFT 财报超预期!得益于AI 业务的爆发式增长:

1、总营收: 828.9 亿美元(预期814亿),同比增长 18%

2、净利润: 317.8 亿美元 ,同比增长 23%

3、EPS: $4.27,超出预期的 $4.05

4、微软云 : 营收达 545 亿美元,增长 29%,Azure 增长 至40%(上季度的 39% )

5、AI 业务: 年化营收突破 370 亿美元,同比增长 123%

6、Copilot: 付费席位超过 2,000 万,增幅达 250% ,这块是重点🤔

5% 渗透率 vs 4 亿用户:$MSFT Copilot 的增长,其实才刚刚开始

市场在讨论 AI 的时候,很多人盯的是模型能力、GPU、算力。

但真正容易被低估的,是最简单的一件事——

用户基础已经在那里了。

$MSFT 当前披露的 Copilot 使用规模大约在 2,000 万席位,而且主要集中在财富 500 强企业。

这本身已经说明一件事:

最有预算、最先尝试 AI 的客户,已经在用。

但更关键的数据在后面。

微软全球 Office 365 商业用户超过 4 亿。

而 Copilot 的当前渗透率,大约只有 5%。

这意味着什么?

这意味着——

增长几乎完全来自“内部升级”,而不是“外部获客”。

也就是说,即使微软不新增一个客户,只要推动现有用户从普通 Office 升级到 Copilot:

理论上仍然有超过 10 倍的增长空间。

这不是典型 SaaS 的增长路径。

传统 SaaS 需要:

拉新 → 转化 → 提高 ARPU

而 Copilot 的路径更简单,也更高效:

已有客户 → 功能增强 → 提价 / 升级

这背后的含义非常直接。

第一,销售成本更低。

不需要重新教育市场,用户已经在生态里。

第二,转化效率更高。

因为 Copilot 是嵌在 Word、Excel、Outlook 这些高频工具里的。

第三,定价权更强。

AI 能直接提升生产效率,这类工具更容易被企业预算接受。

从结构上看,这更像是一种“叠加层”,而不是独立产品。

而一旦这个叠加层开始规模化,收入曲线通常会比基础软件更陡。

再往下看一层。

为什么现在渗透率还只有 5%?

并不是需求不存在,而是企业侧还在经历几个过程:

内部合规与数据安全评估

ROI(效率提升 vs 成本)的验证

员工使用习惯的建立

这些一旦跑通,扩散速度往往不是线性的。

也就是说,现在看到的 5%,更像是“试点阶段”,而不是“成熟渗透”。

如果把这个节奏拉长来看:

当渗透率从 5% → 10% → 20%

每一步提升,对收入的贡献都会是实打实的增量。

而这背后几乎不依赖宏观环境。

所以问题不再是:

Copilot 能不能增长

而是:

这个从 5% 向上扩散的过程,会有多快?

如果企业开始把 AI 工具当作“标配”,而不是“可选项”,

那这 4 亿用户,会有多少最终会被转化?

精彩评论