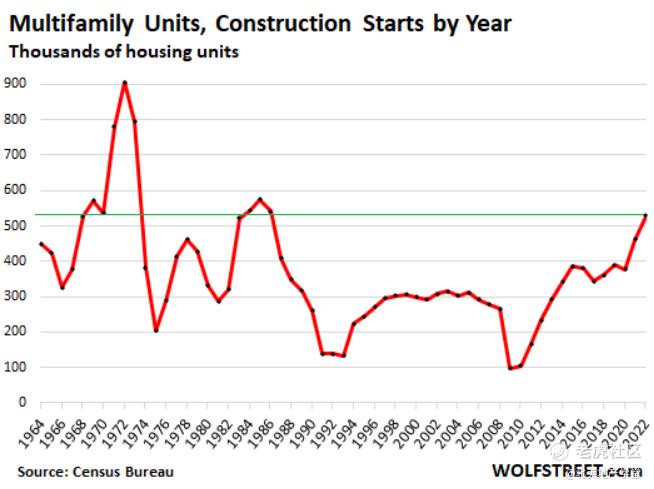

根据人口普查局最新的数据,2022年,多单元公寓住宅的开工数量比前一年增加了14.5%,达到52.9万套。

这一数字:

从2015年到2020年,增长了35%。

比金融危机前十年的水平上升了75%。

是自1986年以来的最高年度总数,和历史上三个高峰年份数量基本等同。

仍远远低于20世纪70年代初最疯狂的时期,而那之后是断崖式的下降。

多单元住宅一般规模大,交付周期长,2022年的开工数字说明这些建设早在几年前就已处于规划阶段,所以这代表了一种更长期的趋势。

在许多人口稠密的城市和城市核心区,比如曼哈顿、旧金山、波士顿等,多单元公寓几乎成为唯一正在建造的住宅类型,而且大部分都是高端住宅,因为钱都聚集在这些昂贵的城市里。

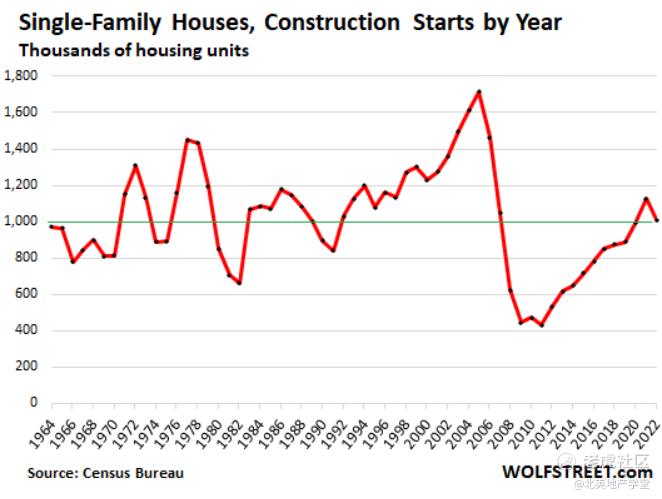

独栋建筑则往往远离城市核心。

2022年,独栋住宅的开工量下降了10.6%,仅为101万套,在经历了10年的增长之后,市场危机几乎摧毁了建筑行业。

2021的独栋房屋开工数量,是自市场泡沫以来,数量最高的。2021和2022年的开工量大致处于2000年之前年份的中间水平。

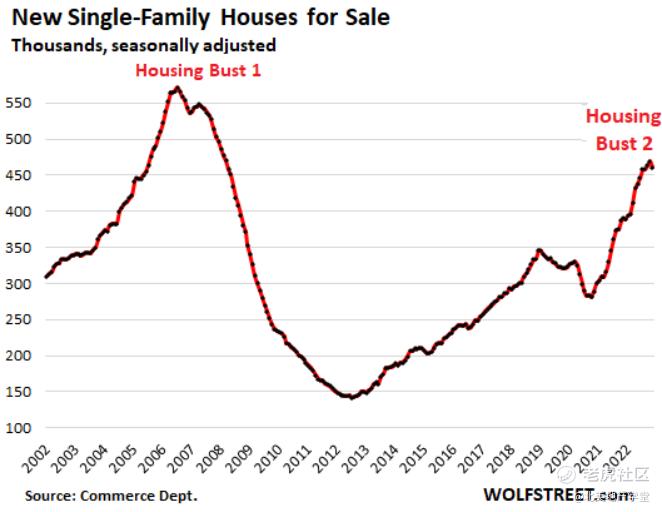

房屋建筑商拥有大量的库存,这就是他们不得不努力削减库存的原因。

根据人口普查局12月发布的数据,经过季节性调整后,处于不同建设阶段的房屋库存已经累积了两年,目前达到2008年初以来的最高水平——46.1万套。

而且,房屋建筑商还面临着销售的大幅下降和销售合同的大规模取消。

因此,他们推出各种促销手段,包括买点降低抵押贷款利率,以尽可能的降低库存。

他们正在努力完成正在进行的项目,但从企业经营角度,他们已经不再开始新的项目:

独栋住宅的建设仍占主导地位。2022年,尽管数量下降,但独栋住宅的开工量仍占住宅开工总数的65%。

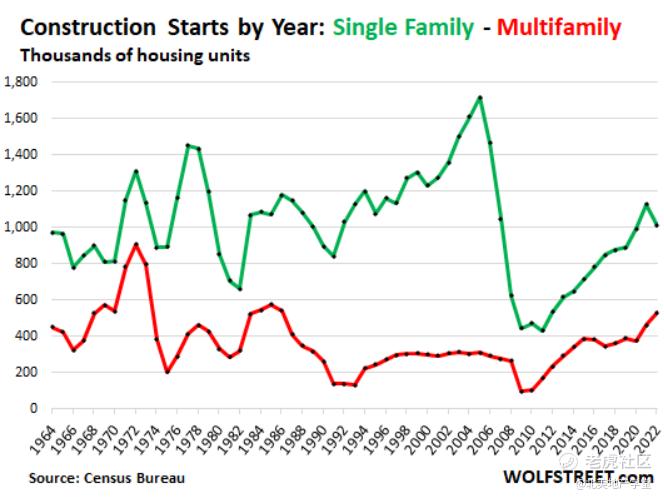

5个单元及以上的多家庭住宅占34%。剩下的1%是2-4个单元的多家庭建筑。

在下图中,我们可以看到独栋住宅(绿线)和多家庭住宅(红线)建设的变化。

在第一次市场调整中,独栋住宅的建设在2005年达到顶峰,然后在2006年至2011年大幅下降。

在2008年9月雷曼兄弟破产之前,多单元住宅的建设一直在持续,直到2009年,一切都停止了。

这种下降,首先表现在独栋住宅的建设上,由于大型项目的交付周期很长。多单元住宅建设的下降会延后并放缓。

多单元住宅项目的交付周期很长,对于大型建筑来说,往往需要很多年。

而且一旦一个项目开始运作,除非开发商破产,否则它就会继续下去,例如旧金山的泛海中心,多年来它一直是一个巨大的可怕的眼中钉。

虽然房屋建筑商可以相当快地削减建设计划,但大型项目的开发商却不能。

此外,还有住房和经济的周期性的原因。当一个大型项目的施工刚好处于经济放缓的前期,项目在寻找劳动力和材料方面的困难就会减少,成本超支和工期延误也会减少,比经济繁荣时期,包括劳动力在内的一切都短缺时完成项目的花费要少。

而到该项目上市时,经济放缓可能已经结束,这是一个很好的时机。

价格可能不是几年前想象的那样,但这无论在任何时候,都是一个风险。

精彩评论